NACH DOLLAR DRÄNGT, AM DOLLAR HÄNGT DOCH ALLES. ACH WIR ARMEN!

Der US-Dollar war in den letzten siebzig Jahren stets der sichere Hafen in unruhigen Zeiten. Diese herausragende Position hat die US-Valuta jedoch in der jüngsten Zoll-Krise eingebüßt, was dem Euro wiederum zugutegekommen ist. Doch inwieweit könnte dies auch der Beginn einer epochalen Verschiebung zu Lasten der Weltreservewährung US-Dollar sein? Und welche Bewertung des US-Dollars ist fundamental gerechtfertigt?

„Nach Dollar Drängt“?

Die US-Währung ist seit Wochen schwach. Dafür gibt es vor allem zwei Gründe

Die letzten Wochen waren für die US-Währung von außerordentlicher Volatilität geprägt. Teilweise erreichte die Schwankungsweite der US-Valuta dabei Werte wie zuletzt im Zuge des Angriffskrieges Russlands gegen die Ukraine im Frühjahr 2022 oder zuvor bei Ausbruch der Corona-Krise im Frühjahr 2020.

Doch aktuell sind vor allem zwei Phasen von Abwärtsschüben des US-Dollars gegenüber dem Euro besonders auffällig und daher von Bedeutung:

Der erste große Dollar-Verkaufsdruck ereignete sich am vergangenen dritten März als Reaktion auf die Ankündigung der zukünftigen schwarz-roten Regierungskoalition ein 500-Milliarden-Infrastrukturinvestitionspaket und ein 500-Milliarden Rüstungspaket – wobei für letzteres, laut Aussagen des designierten Bundeskanzlers Friedrich Merz keine Ausgabengrenze („whatever it takes“) gesetzt wurde – im noch alten Bundestag verabschieden zu wollen. Der Devisenhandel erkannte in diesen massiven Staatsausgaben nicht nur eine zukünftige Stärkung der deutschen Wirtschaft, sondern vor allem auch eine spürbare Ausweitung der Verschuldung der Bundesrepublik. Eine stärkere Wirtschaft und deutlich höhere Staatsausgaben führen international nicht nur zu einer höheren Nachfrage nach Euros, sondern aufgrund der schieren Größe der geplanten Investitionen in Rüstung und Infrastruktur eben auch zu einem tendenziell höheren europäischen Zinsniveau. Beide Faktoren locken traditionell Spekulanten und Investoren in die Währung. So ist es also kein Wunder, dass der Euro vom dritten bis fünften März einen kräftigen Satz nach oben machte und von 1,035 US-$ auf 1,080 US-$ anstieg.

Den zweiten Schlag bekam die US-Währung durch die aggressiven Zollankündigungen des US-Präsidenten Donald Trump zum sogenannten „Liberation Day“ am zweiten April (vgl. hierzu unsere beiden Ausarbeitungen[i],[ii]. Im Zuge des historisch beispiellosen US-Zollhammers gegen die gesamte Welt, stieg die europäische Währung von 1,08 US-$ bis auf 1,11 US-$ in nur wenigen Stunden an. In den darauffolgenden Tagen, die von extrem hohen Turbulenzen an den Finanzmärkten geplagt waren, setzte sich der Aufwärtstrend des Euros gegenüber des immer schwächer werdenden US-Dollars bis knapp an die Marke von 1,16 US-$ fort. Der Verfall des US-Dollars ist dabei einerseits als ein klares Misstrauensvotum der Anleger gegenüber der Wirtschaftspolitik der US-Administration zu sehen. Andererseits aber auch das Ergebnis der Flucht aus US-Anlagen, wie Staatsanleihen und Aktien, internationaler Anleger. Hierauf deuten die parallel deutlich angestiegenen Zinsen am Anleihemarkt und der Absturz wichtiger US-Aktienindizes.

„Ach wir Armen!“

Die Rolle des Dollars als Weltreservewährung. Gut für Amerika, nicht immer gut für den Rest der Welt

Doch die Schwäche des US-Dollars ist zunächst ein geringeres Problem für die Amerikaner als für den Rest der Welt. Denn eigentlich besagt die gängige neoklassische volkswirtschaftliche Handelstheorie, dass Zölle die Währung des Landes, welches diese auferlegt hat, ansteigen lassen. Der Grund hierfür ist, dass die Nachfrage nach ausländischen Waren aufgrund der Zölle sinken wird, wodurch die relative Attraktivität der heimischen Währung, im aktuellen Fall des US-Dollars, gegenüber der ausländischen Währung, z.B. dem Euro, ansteigt. Dieser Aufwertungseffekt der Heimatwährung relativiert in der Regel die auferlegten Zölle spürbar, da die exportierenden Länder durch deren schwächere Währung, die Zolllasten reduzieren können. Würde z.B. der Wert des US-Dollars aufgrund der US-Zölle um zehn Prozent steigen, also der Euro um zehn Prozent abgewertet werden, so wären z.B. Waren europäischer Exporteure auf dem Weltmarkt um zehn Prozent günstiger zu haben, was, abhängig von der Höhe der auferlegten Zölle, bis zu einhundert Prozent Zollentlastung für die Exporteure bedeuten könnte. Interessant in diesem Zusammenhang ist auch eine empirische Studie der Bundesbank von 2023 zur Rolle des US-Dollars bei internationalen Handelskonflikten[iii].

Soweit die Theorie, die durch den schwachen US-Dollar natürlich nicht wiederlegt wurde. Denn auch hier gilt: Die Ausnahme bestätigt die Regel. So ist die Schwäche den oben genannten zwei Faktoren, Deutsches XXL-Schuldenpaket und der extremen und historischen Tragweite der beispiellos aggressiven XXL-Zollpolitik der US-Administration geschuldet und damit gut begründet.

Für die Amerikaner ist der offensichtliche Vertrauensverlust in die Weltleit- und Reservewährung ein großes Problem, bringt doch der Status des US-Dollars als Leitwährung große Vorteile mit sich. Denn die große Mehrheit des globalen Handels (69 Prozent) wird laut einer Studie der US-Notenbank (Federal Reserve) in US-Dollar abgewickelt[iv]. Doch welche Vorteile haben die USA konkret?

- Günstige Finanzierung des Staates: Dadurch, dass der Welthandel zum Großteil in US-Dollar abgewickelt wird, führt dazu, dass eine ständige latente Nachfrage nach der US-Währung vorhanden ist. Diese nachgefragten Dollars bleiben z.B. über die Gewinnmargen der global handelnden Unternehmen (z.B. Exporteure von Rohstoffen) zum Teil bestehen und werden teilweise nicht wieder in die Heimatwährung der Exporteure getauscht, was den internationalen Bestand an der US-Währung erhöht. Wenn man nun die Betrachtung auf die höhere volkswirtschaftliche Makroebene erweitert, ist es der Leistungsbilanzüberschuss der Staaten, welcher zu einer Erhöhung der Währungsreserven (in US-Dollar) führt. Diese hohen nationalen US-Dollarbestände werden von den jeweiligen Zentralbanken aber nicht nur in liquiden Mitteln gehalten, sondern auch schwerpunktmäßig in sicheren Anleihen angelegt. Im Falle des US-Dollars eben in US-Staatsanleihen. Damit fließt ein Großteil der von ausländischen Institutionen gehaltenen Währungsreserven als Kredite an den amerikanischen Staat zurück, der sich ob der großen Nachfrage viel günstiger finanzieren kann, als er es ohne den Status der Weltreservewährung jemals könnte.

Und so kommt es, dass der vom US-Präsidenten Trump ausgesonderte, wirtschaftliche und politische Systemfeind China, zwanzig Prozent, der von ausländischen Regierungen erworbenen US-Staatsanleihen hält. Mehr halten, mit einem Anteil von 29 Prozent nur die Japaner[v]. Oder anders gesagt: Die Chinesen finanzieren einen Großteil der US-Staatsausgaben und damit die wirtschaftliche Funktionsfähigkeit Amerikas.

- Erhöhung der Konsumausgaben: Durch die tendenziell günstigere Finanzierung des Staates, kann die US-Regierung deutlich mehr konsumieren und damit die US-Wirtschaft durch staatliche Konsumnachfrage und durch staatliche Transferleistungen (wie z.B. das Investitionsprogramm Inflation Reduction Act – IRA – über 730 Mrd. US-Dollar zur Unterstützung der Wirtschaft und des Konsums[vi]) massiv unterstützen, ohne dass die Anleihezinsen an den US-Kapitalmärkten durch die Ausweitung der Verschuldung des Staates proportional ansteigen. Durch hieraus resultierende Zweitrundeneffekte wird dann z.B. auch die private Konsumnachfrage stimuliert, was dann insgesamt dem US-Wirtschaftswachstum zugutekommt (siebzig Prozent des US-BIP-Wachstums ist auf die Konsumnachfrage zurückzuführen).

Ein entscheidender Grund für die, im globalen Vergleich, exzeptionelle wirtschaftliche Stärke der US-Wirtschaft nach dem Wirtschaftseinbruch der Covid-Pandemie, ist auf die massive staatliche Finanzhilfe für Unternehmen und Privathaushalte zurückzuführen. Dies vor allem auch dank des chinesischen Staates, der über den Kauf von Staatsanleihen den US-Finanzhaushalt massiv unterstützt.

Übrigens: Sollten die Chinesen weniger Waren in die USA exportieren, würden sie weniger US-Dollars erhalten und entsprechend weniger US-Staatsanleihen kaufen. Es wäre interessant zu erfahren, ob die Trump-Administration diesen Effekt bereits in ihren Handelskrieg gegen China eingerechnet hat.

Einsatz der US-Währung als Waffe: Dadurch, dass ein Großteil des Welthandels in US-Dollar abgewickelt wird, ist es für die USA relativ einfach, Länder, Unternehmen oder Personen, die nicht dem US-Willen entsprechen, über die US-Währung zu sanktionieren. Denn jeder Dollar, der weltweit über Banken, andere Finanzinstitute oder Finanzintermediäre abgewickelt wird, muss über das internationale Finanz- und Bankensystem im Rahmen von Geldwäsche- und Compliance-Richtlinien verfolgt werden. Somit ist es für die amerikanische Regierung ein Leichtes politische und wirtschaftliche Gegner auch extraterritorial zu sanktionieren und ganze Handelsströme zu unterbinden. Insgesamt hat die USA von 2000 bis 2021 die Anzahl der Sanktionen von 912 Sanktionszielen auf 9421 Sanktionszielen um 933 Prozent erhöht[vii]. Damit nutzt das Land die eigene Währung zunehmend und sehr erfolgreich als Waffe gegen unliebsame Länder oder Institutionen. Doch dieser Missbrauch der Leitwährung, der auch befreundete Handelspartner treffen kann (z.B. die Sanktionen der US-Regierung gegen die deutsche Nord Stream 2-Pipeline ab 2017[viii]), hat in den letzten Jahren zu einem Trend der sogenannten „De-dollarization“ geführt. Dies bedeutet, dass immer mehr Ländern und Regierungen bewusst wird, dass auch sie relativ schnell Opfer von US-Sanktionen und den damit verbundenen schwerwiegenden Konsequenzen für die eigene Volkswirtschaft und den inneren Frieden werden können. So wird bei den BRICS-Staaten (diese machen immerhin 35 Prozent des weltweiten BIP aus) unter der Führung Chinas sehr aktiv die Abkehr vom US-Dollar diskutiert und auch geplant:

„The potential impact of BRICS Plus on de-dollarization drivers, including economic resilience, alternative currency promotion, geopolitical tensions, and financial stability, highlights the multifaceted nature of this shift. BRICS Plus countries aim to reduce dependence on the US dollar, with diverse motivations.“[ix]

Dieser Trend, welcher von den BRICS-Staaten vorgelegt wird, ist das Ergebnis des jahrelangen Missbrauchs des Dollars als wirtschaftliche Waffe in der US-Außenpolitik.

Donald Trump könnte als Totengräber der US-Leitwährung in die Geschichtsbücher eingehen. Denn er setzt durch seine gefährliche, aggressive und ökonomisch sinnlose Zollpolitik die US-Reputation als verlässlicher und fairer globaler Wirtschaftspartner massiv aufs Spiel. Für die USA ist zu befürchten, dass der Trend der „De-Dollarisierung“ nochmal beschleunigt wird und sehr wahrscheinlich langfristig nicht mehr aufzuhalten ist. Dies wird für die Amerikaner in den nächsten Jahrzehnten massive Konsequenzen haben. Vor allem im Wettlauf zum großen Herausforderer China wird dies die USA so deutlich schwächen, dass Ende der 2030er die Hegemonie der Vereinigten Staaten wahrscheinlich der Vergangenheit angehören wird.

Zusammenfassend kann man also festhalten, dass für die Amerikaner eine starke, sichere und stabile US-Leitwährung ein Garant für internationale Macht und gleichzeitig Prosperität im eignen Land ist. Doch dies ist nur die halbe Wahrheit. Denn ein zu starker Dollar verteuert einerseits US-Waren im Welthandel, was zu einem komparativen Nachteil für US-Unternehmen führt. Andererseits neutralisiert ein starker US-Dollar auch wirtschaftspolitische Sanktionen der USA (wie z.B. Zölle), da das Gegengewicht zum starken US-Dollar, die schwache Währung des internationalen Handelspartners ist. So profitiert der Handelspartner am Weltmarkt von der Schwäche der eigenen Währung und kann dadurch mit relativ günstigeren Produkten am US-Konsummarkt punkten und US-Konkurrenten verdrängen. Obwohl die Amerikaner traditionell versuchen die Balance zwischen der Stabilität des US-Dollars zu halten und eine proaktive internationale Handelspolitik zu betreiben, sind sie bemüht, dass ihre Währung nicht zu stark wird, so dass die internationale Wettbewerbsfähigkeit der US-Unternehmen nicht geschwächt wird. Daher tendieren sie dazu den US-Dollar schwächer zu halten. Dies vor allem dann, wenn sie glauben von anderen Wirtschaftsmächten bedrängt oder überholt zu werden (wie z.B. beim Plaza Abkommen von 1985). So ist es kein Wunder, dass die Trump-Regierung als Entgegenkommen für den Abbau von Zöllen von anderen Ländern (wie z.B. Japan und China) verlangt ihre Währungen nicht zu manipulieren (wobei es gerade für Japan keinen Beweis der von Donald Trump behaupteten Währungsmanipulation gibt) und eine Aufwertung der lokalen Währungen gegenüber dem US-Dollar zuzulassen.

Der jüngste deutliche Anstieg der US-Währung von 1,08 US-$ bis auf knapp 1,16 US-$ wird also der Trump-Administration gar nicht schmecken. Doch wie ist der Wert des US-Dollars aus der fundamentalen Perspektive einzuschätzen?

Dieser Frage gehen wir im Folgenden aus drei unterschiedlichen Perspektiven kurz nach.

„Am Dollar hängt doch alles“.

Der Wert des Dollars I. Wie sich unterschiedliche Kaufkräfte im Euroraum und Amerika aktuell auf die Wechselkurse auswirken

Eine Möglichkeit den Wert einer Währung gegenüber einer anderen abzuleiten, ist über die sogenannte Kaufkraftparität (KKP, oder in der internationalen wissenschaftlichen Literatur auch „purchasing power parity“; PPP). Wie die in diesem Fachterminus beinhaltete Bezeichnung „Parität“ bereits signalisiert, geht es bei der KKP darum ein „Gleichgewicht“ im Wechselkurs zu definieren, bei dem in unterschiedlichen Währungsgebieten die gleiche Ware zum relativ gleichen Preis erworben werden kann.

Wenn also 250 Gramm Butter in den USA zwei Dollar kosten und die identische Butter in Deutschland vier Euro kosten würde, läge der Wechselkurs des Dollars gegenüber dem Euro bei zwei Euro (ein USD wären dann zwei Euro wert). Würde also ein Amerikaner nach Deutschland reisen und zwei Dollar in Euro wechseln, würde er hierfür vier Euro erhalten. Somit würde seine Butter genau so viel kosten wie in den USA. Er hätte somit durch den Währungstausch von Dollar in Euro nicht an Kaufkraft verloren, so dass er das identische Produkt in Deutschland zum gleichen Preis in anderer Währung (Euro) erhalten würde.

Dieses vereinfachte Beispiel soll nur das Prinzip der KKP darstellen und entspricht nicht der konventionellen theoretischen Herleitung der KKP-Theorie. Denn dort wird im Prinzip damit argumentiert, dass identische Waren in unterschiedlichen Währungsregionen, durch den korrekten Wechselkurs, das Gleiche kosten müssen. Die Möglichkeit einer Waren-Preisarbitrage zwischen diesen unterschiedlichen Währungsregionen (unter Ausklammerung anderer Kosten und Barrieren) wäre damit ausgeschlossen.

Grundsätzlich ist die Herleitung des „fairen“ Wechselkurses auf Basis der KKP als Annäherungswert geeignet. Doch wird hierbei unterschätzt, dass in wirtschaftlich schwachen Ländern die Preisniveaus aufgrund der sehr niedrigen Kaufkraft überdurchschnittlich niedrig sind.

Auf Basis der KKP würde aber deren Währung sehr hoch bewertet sein müssen um den Preisunterschied zu einem hochentwickelten Land, wo die Güterpreise auf deutlich höherem Niveau liegen, auszugleichen. Dies würde aber sicher nicht den fairen Preis der Währung dieses Entwicklungslandes widerspiegeln, welches aufgrund der geringen Wirtschaftskraft deutlich niedriger sein müsste als die Währung des hochentwickelten Landes.

Aus diesem Grund haben wir in die Berechnung des KKP auch BIP-Komponenten (z.B. BIP pro Kopf, Anteil der privaten Konsumnachfrage am BIP etc.) mit einfließen lassen, um die oben genannte Verfälschung zu korrigieren und gesamtwirtschaftlich anzupassen.

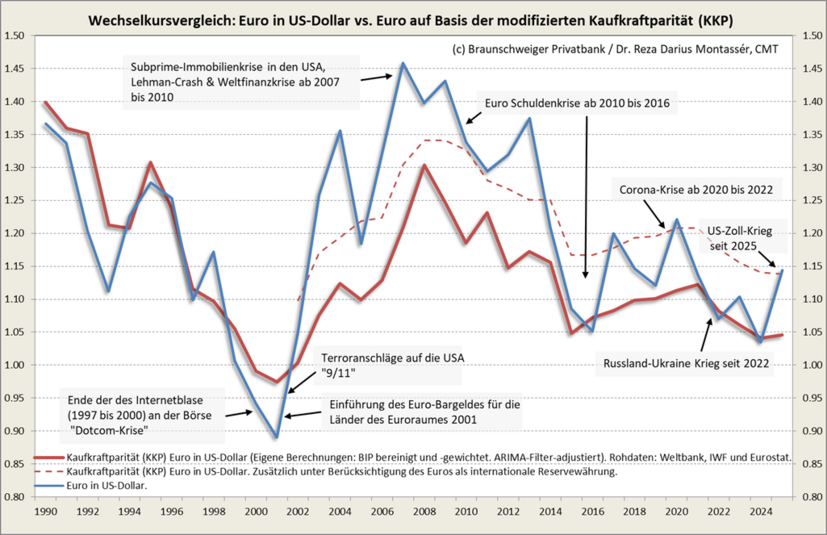

Die Abb. 1 zeigt den Verlauf des Euros in US-Dollar im Vergleich mit der von uns errechneten modifizierten Kaufkraftparität des Währungspaares. Anhand der Grafik lässt sich erkennen, dass seit Einführung des Euro in 2001, dieser tendenziell über dem geschätzten modifizierten KKP-Euro-Dollar Wechselkurs liegt. Dies hat wahrscheinlich etwas damit zu tun, dass die internationale Nachfrage nach dem Euro als Reservewährung, seit Anbeginn der Einführung des Euro-Bargeldes 2021, höher war als der Anteil der Wirtschaftskraft des Euroraumes an der weltweiten Wirtschaftsleistung (auf Basis der KKP). Hierauf deutet auch eine Studie der Europäischen Zentralbank zur internationalen Rolle des Euros hin. Demnach hat sich der Anteil des Euros (in konstanten Wechselkursen) als weltweite Reservewährung (19 Prozent) seit der Euroeinführung kaum geändert. Der Anteil des BIPs der Eurozone am weltweiten BIP ist aber unter Berücksichtigung der KKP von knapp 18 Prozent auf 12 Prozent gesunken[i]. Wenn man den Aspekt der Reservewährung bei der ökonometrischen Modellierung des KKPs zusätzlich betrachtet, liegt der Schätzwert des Euros entsprechend deutlich höher (vgl. Abb. 1).

Diese Diskrepanz sorgt also sehr wahrscheinlich dafür, dass der Eurokurs gegenüber dem US-Dollar tendenziell höher liegt als theoretisch angenommen. Ein Anzeichen hierfür liefert die Abweichung des Eurokurses vor der Bargeldeinführung 2001 im Euroraum und danach. So lag die Abweichung des synthetischen Euros zum geschätzten KKP-Eurokurs vor 2001 bei negativen drei Cents. Der synthetische Euro war in diesem Zeitraum also zu gering im Vergleich zum KKP-Modell bewertet. Seit der Bargeldeinführung ist die Abweichung des Eurokurses zum KKP-Modell hingegen deutlich im positiven Bereich und liegt im Schnitt bei plus sieben Cents.

Aktuell errechnen wir auf Basis unseres modifizierten KKP-Modells einen theoretischen Wert des Euros von 1,05 US-Dollar. Unter Berücksichtigung des Euros als Reservewährung liegt der Wert bei höheren 1,14 US-Dollar.

„Am Dollar hängt doch alles“

Der Wert des Dollars II: Zinsen! Wer bietet mehr? Wie sich die unterschiedlichen Zinsniveaus im Euroraum und Amerika aktuell auf den Dollar auswirken

Neben der Kaufkraftparität wird der Wert einer Währung natürlich auch von weiteren Faktoren, wie Preisstabilität, Bonität oder die relative Anlageattraktivität des Landes geprägt. Unter der Annahme, dass der Euroraum und die USA eine vergleichbare Preisstabilität und Bonität aufweisen, bleibt die relative Anlageattraktivität des Landes als preistreibender Faktor für die Euro-Dollar-Relation übrig.

Die relative Anlageattraktivität eines Landes kann z.B. über den Zinsvorteil, den eine Anlage gegenüber dem anderen Land hat, definiert werden. Wenn also in den USA zehnjährige Treasury-Anleihen eine höhere Rendite abwerfen als zehnjährige Bundesanleihen, dann wird das internationale Kapital eher in Richtung US-Dollar gezogen, was den Dollar stärkt und den Euro schwächt.

Diese magnetische Wirkung höherer erwarteter Renditen ist über die vergangenen Jahrzehnte relativ stabil gewesen, weshalb man hieraus relativ robuste ökonometrische Modelle zur Einschätzung des Währungspaares Euro-US-Dollar herleiten kann (vgl. Abb.2).

Anhand dieser Grafik lässt sich sehr anschaulich die oben genannte starke Abhängigkeit von US-Anleiherenditen und dem Wechselkurs Euro-US-Dollar erkennen. Dieser relative Gleichlauf hat sich allerdings im Rahmen der massiven und aggressiven US-Zollpolitik in den letzten Wochen aufgelöst. So ist der Euro sehr deutlich angestiegen, während die US-Renditen für zehnjährige Staatsanleihen (Treasuries) ebenfalls deutlich angestiegen sind. Eigentlich hätten die steigenden US-Renditen das internationale Anlagekapital in Richtung Amerika lenken müssen, was den Euro im Verhältnis zum US-Dollar geschwächt hätte.

Dass genau das Gegenteil eingetreten ist hat einen Grund: Die Trump-Administration. Denn durch die aggressive und ungerechtfertigte Zollpolitik gegen den gesamten Globus und der daraus entstandenen Krisen an den Finanzmärkten haben die Amerikaner innerhalb sehr kurzer Zeit viel an Vertrauenskapital verloren.

Dieses verlorengegangene Vertrauen hat das internationale Kapital in den Euroraum gelenkt. Das Ergebnis: Deutlich steigender Euro im Verhältnis zum US-Dollar gefolgt von massiv sinkenden kurzfristigen Zinsen in Deutschland. So ist nicht nur die Rendite der zweijährigen Bundesschatzanleihe deutlich von 2,202 Prozent auf 1,68 Prozent gefallen. Auch ist die Zinsstrukturkurve deutscher Staatanleihen innerhalb weniger Tage so steil geworden wie seit Herbst 2022 nicht mehr. Normalerweise signalisiert eine solch steile Zinskurve die Erwartung der Marktteilnehmer an ein starkes Konjunkturwachstum oder aber an deutlich steigende Inflation. Da beide Möglichkeiten aktuelle relativ sicher ausgeschlossen werden können, bleibt nur die Kapitalflucht in den sicheren Hafen deutscher Kurzläufer als wahrscheinliche Erklärung.

Doch trotz der Kapitalflucht es ist nicht zu erwarten, dass die oben beschriebene Anomalie von sehr langer Dauer sein wird, so dass wir mittelfristig einen Rückgang des Euros erwarten. Denn es gibt aktuell noch keine wirklichen Alternativen zum US-Dollar samt dem sehr weit entwickelten und großen US-Staatsanleihemarkt. Andere Anwärter für die Funktion als Weltreservewährung, wie z.B. die Eurozone oder China, benötigen noch Jahre um die Größe, Fungibilität und Funktionalität ihrer Anleihemärkte zu entwickeln, um, wie die USA, täglich 900 Milliarden Dollar an Anlagegeldern zu absorbieren und zu verwalten[i]. Zum Vergleich: Deutschland hat unseren Berechnungen nach im gesamten vergangenen Jahr 439,5 Milliarden Euro neue Staatspapiere emittiert. Das ausstehende Volumen deutscher Staatsanleihen beläuft sich unseren Schätzungen nach aktuell auf etwa 1.260 Milliarden Euro. Der deutsche Anleihemarkt ist der Größte in der Eurozone. Selbst, wenn man alle anderen Märkte für Staatspapiere zusammenfassen würde, wäre der Gesamtmarkt zurzeit noch zu klein um internationales Kapital als Leitwährung aufnehmen und verwalten zu können.

Unsere ökonometrischen Modelle, welche die oben geschilderten Interdependenzen zwischen Währungen und Zinsniveaus verwerten, deuten auf eine faire Bewertung des Euros im Bereich 1,06 US-Dollar.

„Am Dollar hängt doch alles“

Der Wert des Dollars III: Kriege und Krisen. Der sichere Hafen in stürmischen Zeiten, trotz aktueller Verhaltensstörung?

Ende des zweiten Weltkrieges wurde durch das Bretton-Woods-Abkommen (1944) eine neue Weltfinanzordnung geschaffen. Der US-Dollar wurde Weltleitwährung und ersetzte damit das britische Pfund, welches bis dahin Hauptzahlungsmittel im Welthandel war.

Seit dieser Zeit ist nicht nur die Bedeutung der US-Währung stets gewachsen. Auch hat sich der US-Finanzplatz zum größten und stabilsten weltweit prosperiert. Kein Wunder also, dass sich dieser zum sicheren Hafen für Gelder aus aller Welt entwickelte.

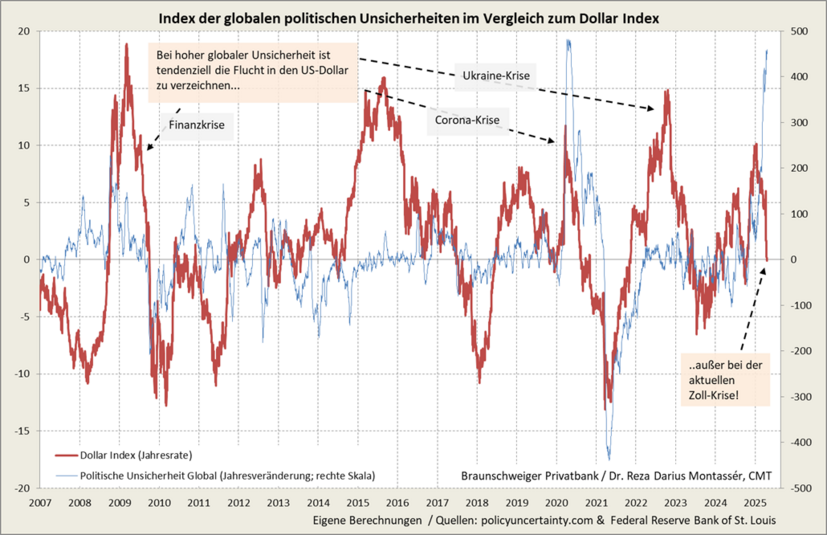

Wie die Abb. 3 zeigt verhalten sich die Anleger in der jüngsten Krise jedoch atypisch. So weist die jährliche Veränderungsrate des Dollar-Index darauf hin (Warenkorb von sechs geometrisch gewichteten Währungen gegenüber dem US-Dollar), dass die Anleger in der aktuellen Zoll-Krise, trotz der extremen politischen Unsicherheit, aus dem US-Dollar geflüchtet sind. Das ist auch verständlich, ist doch die USA der Grund und Auslöser der aktuellen Krise.

Dennoch erwarten wir nicht, dass dieser atypische Zustand anhält. Zum einen wird der US-Dollar, wie oben beschrieben, der sichere Hafen für Anleger bleiben. Zum anderen zeigt die Trump-Administration, dass sie von den amerikanischen Finanzmärkten gezähmt werden kann. Aus unserer Sicht sind es zum Großteil die Verwerfungen an den US-Finanzmärkten (und teilweise auch der Druck aus der US-Industrie), die dazu geführt haben, dass der US-Präsident Donald Trump in den letzten Wochen mehrmals seine drakonischen Zölle gegenüber China und anderen Ländern teilweise bzw. deutlich reduzieren musste. Deswegen wird die USA nicht nur versuchen einen großen Knall an den Finanzmärkten zu vermeiden. Sie wird sogar proaktiv versuchen durch verbale Beruhigungsspritzen die Märkte positiv zu beeinflussen.

In wieweit und ob ihr dies überhaupt gelingen wird verlorenes Vertrauen der Handelspartner und der Finanzmärkte wieder zurückzugewinnen wird die Zukunft zeigen.

„Am Dollar hängt doch alles“

Der Wert des Dollars IV: Der sehr lange Trend, der gebrochen werden könnte

Zum Schluss lohnt sich noch ein Blick auf die markttechnische Lage des Euro-Dollar-Verhältnisses. Anhand der Abb. 4 kann man erkennen, dass sich der Euro seit 2008 in einem ausgeprägten primären Abwärtstrendkanal befindet. Das jüngste Tief markierte der Euro im Bereich 0,95 US-Dollar Ende 2022, als weltweit die Notenbanken – im Nachgang der Post-Corona-Inflation und den Preisexplosionen im Zuge des Russland-Ukraine Krieges – die Zinsen massiv anhoben. Damals litt der Euro unter dem Ukraine-Krieg und der Tatsache, dass die US-Zinsen schneller stiegen als die Zinsen im Euroraum.

Doch seit dem 2022er-Euroabsturz hat sich das Blatt deutlich gewendet. Der Euro hat seit dem Tief wieder erheblich dazugewonnen und notiert aktuell im Bereich 1,14 US-Dollar. Damit hat die europäische Gemeinschaftswährung nun auch ihren mittelfristigen Abwärtstrendkanal erreicht. Aus markttechnischer Sicht ist dies daher jetzt eine entscheidende Phase. Denn sollte dieser Trendkanal vom Euro nachhaltig nach oben gebrochen werden, würde dieser von einem Abwärtstrend in einen Seitwärtstrend wechseln. Daraus ergäbe sich dann ein theoretisches Anstiegspotential bis auf 1,23 US-Dollar. Würde der Euro allerdings am Abwärtstrendkanal scheitern, dann wäre dieser erneut bestätigt und ein deutlicher Rückgang bis auf 1,04 US-Dollar die Folge.

Aufgrund der oben beschriebenen fundamentalen Bewertung, ist das Scheitern am Abwärtstrendkanal aus heutiger Sicht die wahrscheinlichere Variante. Dennoch ist nicht ausgeschlossen, dass professionelle Anleger versuchen werden den Ausbruch nach oben zu testen um eine Trendumkehr einzuleiten. Hierauf deuten die seit Wochen deutlich steigenden spekulativen Long-Positionen auf den Euro, welche seit Mitte März an den US Futures-Börsen aufgebaut wurden[i].

"Das also war des Pudels Kern"[ii]

Unser Fazit I

Der Euro konnte in den letzten Wochen dank des von den USA initiierten globalen Zollkrieges und der darauffolgenden Krise an den Finanzmärkten deutlich an Wert gewinnen. Beachtenswert ist, dass der US-Dollar indessen seine ihm eigentlich zugeschrieben Funktion als sicherer Hafen für das internationale Kapital verloren hat. Dies ist vor allem deswegen von Bedeutung, da die fundamentale Bewertung des Euros im Rahmen der modifizierten Kaufkraftparität, aber auch im Rahmen der Bewertung der Währung auf Basis von länderspezifischen Zinsdifferenzen deutlich niedriger, im Bereich von 1,055 US-Dollar, einzuschätzen ist. Lediglich von Seiten der Markttechnik lässt sich die aktuelle Euro-Stärke bzw. die Dollar-Schwäche erklären. So wäre aktuell auch nur von dieser Seite eine Fortsetzung des Euro-Aufwärtstrends vorstellbar.

Denn für den US-Dollar spricht mittelfristig aus der fundamentalen Sicht zudem die Tatsache, dass nicht zu erwarten ist, dass dieser in kurzer Zeit seinen Status als Weltreservewährung verlieren wird und weiter deutlich abwertet. Allerdings: Aus längerer Sicht wird der US-Dollar vor allem vom Euro als Reservewährung ernsthaft herausgefordert werden.

Betrachtet man all diese Faktoren, ist das wahrscheinlichere Szenario, dass der Euro sich in den nächsten Wochen wieder in Richtung des fundamental fairen Wertes in den Bereich um 1,055 US-Dollar bewegen wird, als dass er nachhaltig aus seinem mittelfristigen Abwärtstrendkanal nach oben ausbricht.

„Es irrt der Mensch so lang er strebt“[iii]

Unser Fazit II

Doch obwohl vieles dafür spricht, dass unsere eben geschilderte Erwartung an die weitere Entwicklung des Euro-Dollar-Verhältnisses relativ zuverlässig ist, darf nicht vergessen werden, dass die Trump-Administration aktuell die Weltfinanzmärkte, durch immer wieder neue und teils widersprüchliche Aussagen zu Zöllen und Wirtschaftspolitik, kräftig durcheinanderwirbelt. Daher ist nicht auszuschließen, dass die erwartete Dollarstärke sich preislich und zeitlich verzögern könnte.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

Haftungsausschluss und Disclaimer: Die bereitgestellten Informationen dieser Marketingmitteilung beruhen auf Quellen, die wir für verlässlich halten. Wir übernehmen jedoch keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen. Diese Veröffentlichung dient ausschließlich der allgemeinen Information und ersetzt auf keinen Fall die anleger- und produktbezogene Beratung. Jede – auch auszugsweise – Verwertung, die nicht ausdrücklich vom Urhebergesetz zugelassen ist, bedarf der vorherigen Zustimmung der Braunschweiger Privatbank. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Bearbeitung, Übersetzung, (Mikro-) Verfilmung und die Einspeicherung in elektronische Geräte oder Systeme. Wir haben uns bemüht, alle Angaben sorgfältig zu recherchieren und zu erarbeiten. Dabei wurde zum Teil auf Informationen Dritter zurückgegriffen. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden. Die gesamte Marketingmitteilung stellt lediglich unsere Meinung dar, die ohne unsere Vorankündigungen wieder geändert werden könnte. Sofern Aussagen über Renditen, Kursgewinne oder sonstige Vermögenszuwächse getätigt werden, stellen diese lediglich Erwartungen dar, für deren Eintritt wir keine Haftung übernehmen. Diese Marketingmitteilung fordert weder zum Kauf noch zum Verkauf irgendwelcher Finanzinstrumente oder Wertpapiere auf. Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt erörtert werden. Herausgeber: Braunschweiger Privatbank Willy-Brandt-Platz 19, 38102 Braunschweig. Verantwortlich im Sinne des Presserechts: Dr. Reza Darius Montassér, CMT. Redaktionsschluss: 25.04.2025.

1 Frei nach Johann Wolfgang von Goethe, Faust, Der Tragödie erster Teil, 1808, S.179.

2 Donald Trumps „Liberation Day“ am 2. April 2025“ / https://www.braunschweiger-privatbank.de/blog/detail/donald-trumps-liberation-day-am-2-april-2025

3 Donald Trumps „Liberation Day“ – Ja, ist denn bald schon Zahltag?“ - https://www.braunschweiger-privatbank.de/blog/detail/donald-trumps-liberation-day-ja-ist-denn-bald-schon-zahltag

4 „Wie der US-Dollar als Leitwährung die Handelspolitik der USA einschränkt“. Research Brief | 58. Ausgabe – Mai 2023 / https://www.bundesbank.de/de/publikationen/forschung/research-brief/us-dollar-handelspolitik-662672

5 "The International Role of the U.S. Dollar" Post-COVID Edition / https://www.federalreserve.gov/econres/notes/feds-notes/the-international-role-of-the-us-dollar-post-covid-edition-20230623.html

6 „Major Foreign Holders of Treasury Securities“ / https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

7 DIHK – „Inflation Reduction Act der USA“ - www.dihk.de/de/themen-und-positionen/inflation-reduction-act-der-usa-92844

8 „THE TREASURY 2021 SANCTIONS REVIEW“ - https://home.treasury.gov/system/files/136/Treasury-2021-sanctions-review.pdf

9 Atlantik-Brücke – „Die Sanktionsspirale der USA gegen Nord Stream 2“ - https://www.atlantik-bruecke.org/die-sanktionsspirale-der-usa-gegen-nord-stream-2/

10 „BRICS Plus: de-dollarization and global power shifts in new economic landscape“ - https://brics-econ.arphahub.com/article/117828/

11 EZB - „International use of the euro remained broadly stable in 2023“ - https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.pr240612~52259e0382.en.html

12 The Brookings Institution - What’s going on in the US Treasury market, and why does it matter? https://www.brookings.edu/articles/whats-going-on-in-the-us-treasury-market-and-why-does-it-matter/#:~:text=There%20is%20no%20larger%20thoroughfare,to%20be%20deep%20and%20liquid.

13 Commitments of Traders der Commodity Futures Trading Commission in Washington - https://www.cftc.gov/MarketReports/CommitmentsofTraders/index.htm

14 Faust, Der Tragödie erster Teil, Johann Wolfgang von Goethe,in, 1808, S.85

15 Faust, Der Tragödie erster Teil, Johann Wolfgang von Goethe,in, 1808, S.27