BraunschweigerBörsenBRIEF – Ausgabe 17

Inflation & Zinsen: Eine Langfristanalyse zu Trends, Einflussfaktoren und Herausforderungen, die auch noch das nächste Jahrzehnt prägen werden.

Stabile Inflation, solide Haushaltspolitik und zunehmende Globalisierung und Integration im globalen Welthandel. Das waren die Zutaten, die in den letzten Jahrzehnten für gute Stimmung am Anleihemarkt sorgten. Staatsanleihen waren gar so beliebt, dass man für den Kauf dieser „bestraft“ wurde und anstatt Zinsen zu erhalten dem Bund Zinsen bezahlen musste. Seit 2021 hat sich dieser Trend umgekehrt. Mittlerweile zahlt die Bundesrepublik wieder passable Zinsen für ihre Schulden. Sehr vieles spricht dafür, dass der Zinsanstieg noch lange nicht beendet ist und sich langfristig fortsetzen wird. Wir führen dies auf mittelfristig steigende Inflationsrisiken zurück. Diese und weitere in der Tiefe analysierte Hintergründe erfahren Sie in unserem neuen Kapitalmarktbeitrag.

Die Ära negativer Zinsen scheint gefühlt schon eine Ewigkeit her. Aber tatsächlich zeigen die Umlaufrenditen deutscher Bundeswertpapiere erst seit Februar 2022, mit Beginn des Ukrainekrieges, wieder positive Vorzeichen. Immerhin hielt die Zeit der Negativzinsen ab März 2019 fast drei Jahre an. Damals, 2019, war die Welt aus der Sicht der Anleihemärkte noch in Ordnung. Die inflationsdämpfende Globalisierung war weiter im Gange, die Finanzkrise und die Eurokrise der Jahre 2008 bis 2014 überstanden bzw. im fortgeschrittenen Heilungsprozess, die erste, bereits schon aus weltwirtschaftlicher Perspektive disruptive Amtszeit von US-Präsident Donald Trump ohne größere Schäden ad acta gelegt und eine Wirtschaft, die immerhin 2019 noch eine reale Wachstumsrate des BIP von 1,1 Prozent hinlegte, nachdem sie in den drei Jahren zuvor bereits insgesamt 5,9 Prozent wachsen konnte. Die Europäische Zentralbank hielt derweil ihren wichtigsten geldpolitischen Zins (Einlagesatz oder Einlagefazilität) im wirtschaftsstimulierenden negativen Bereich von -0,5 Prozent.

Ab Mitte der 1990er Jahre purzelten die Zinsen und bescherten den Anlegern goldene Jahrzehnte

Für die Anleihemärkte war der Status quo Ende 2019 eine logische Fortsetzung dessen, was in den zwanzig Jahren zuvor geschehen war. So lag die Inflation in Deutschland im Schnitt der Jahre 1999 bis 2019 bei niedrigen 1,42 Prozent. In den vorhergehenden zwanzig Jahren (1979-1999) war dagegen eine durchschnittliche Inflation von 2,81 Prozent zu messen. Wobei diese hohe Inflation zum Großteil der Wiedervereinigung Deutschlands und damit den Folgejahren der Wende, ab 1989 bis 1994, geschuldet war. Denn aufgrund des zwar ordnungspolitisch notwendigen, aber aus ökonomischer Sicht deutlich zu hohen Umtauschkurses von 1:1 zwischen der DDR-Mark und der D-Mark für einen Großteil des ostdeutschen privaten Vermögens, traf nun eine künstlich geschaffene, deutlich erhöhte Nachfrage aus dem Osten der Republik auf ein kaum gestiegenes Angebot von Produkten, Dienstleistungen und Wohnungen in den alten Bundesländern (die Währungsunion wurde am 1. Juli 1990 vollzogen1). Und wenn eine sprunghaft steigende Nachfrage auf ein relativ träges Produkt-, Dienstleistungs- und Wohnungsangebot trifft, führt dies zur Verknappung von Gütern und Dienstleistungen und damit auch zu entsprechend steigenden Preisen. Kein Wunder also, dass die Inflation in den Folgejahren der Wiedervereinigung einen Durchschnitt von 3,43 Prozent erreichte.

Für die Europäische Zentralbank (EZB), die ab dem 1. Januar 1999 die zinspolitischen Zügel von der Bundesbank für Deutschland und auch von den anderen nationalen Zentralbanken für alle weiteren Mitgliedsländer der Eurozone übernahm, waren die folgenden Jahre aus Sicht der Preisstabilität goldene Jahre. Lag doch die Inflation in den ersten zwanzig EZB-Jahren bei durchschnittlich niedrigen 1,42 Prozent und damit deutlich unter dem selbstgesteckten Inflationsziel der Notenbank von 2 Prozent.

Das Goldene Kalb der Notenbanken: Zwei-prozent-Inflationsziel – koste es, was es wolle!

Apropos Zwei-Prozent-Inflationsziel der EZB und anderer bedeutender Notenbanken, wie beispielsweise jenes der US-Notenbank – wenn man die Kommentare der Notenbanken im Zusammenhang mit der strikten Fokussierung der Geldpolitik auf das Zwei-Prozent-Inflationsziel liest, könnte man meinen, dass dieses bedeutende Inflationsziel einer tiefergehenden empirischen oder theoretischen wissenschaftlichen Forschung entsprungen ist. Tatsächlich ist es aber so, dass das Zwei-Prozent-Inflationsziel das Ergebnis eines Kompromisses war, den die Regierung von Neuseeland im Jahr 1990 gefunden und in Gesetz gegossen hatte, um die verheerende Inflation, welche in den 1980er Jahren gewütet hatte, in den Griff zu bekommen.

Die Idee dazu hatte der damalige Zentralbankchef Donald T. Bresch, der zuvor (bis 1988) Geschäftsführer der „New Zealand Kiwifruit Authority“ war. Im Sommer 1989 überzeugte er das neuseeländische Parlament von der Festsetzung des für die Notenbank bindenden Inflationsziels von 2 Prozent ("Policy Targets Agreement").2 Der oben angesprochene Kompromiss leitete sich aus der Überlegung ab, dass man davon ausging, dass eine Inflationsrate von 2 Prozent gerade noch hoch genug sei, um nicht in Deflation zu verfallen. Der Grund hierfür ist trivial: Erstrebenswert wäre zwar eine Welt ohne wirklich spürbare Inflation, also eine gefühlte Null-Prozent-Teuerung. Doch um eine Inflationsrate von 0 Prozent anzupeilen, müsste die Notenbank unter normalen ökonomischen Umständen die Zinsen stets mindestens genauso hoch halten, dass das Gleichgewicht zwischen aggregiertem gesamtwirtschaftlichem Angebot und aggregierter gesamtwirtschaftlicher Nachfrage so ausbalanciert würde, dass jegliche Steigerungsmöglichkeit der Verbraucherpreise stetig in Schach gehalten wäre. Damit würde aber nicht nur die Preisentwicklung und damit auch die Gesamtwirtschaft tendenziell immer in Richtung Deflation gedrückt werden, auch würde die konjunkturelle Entwicklung aus vielerlei Gründen abgebremst werden.

Einer der Gründe ist auf der Unternehmensseite zu finden. So müssen Unternehmen, die prosperieren und expandieren wollen, entsprechend hohe, wachstumsförderliche Investitionen in Mitarbeitende und Anlagen vornehmen. Neben der Aufnahme von Fremd- und Eigenkapital werden dabei Expansionen sehr häufig auch über die Erhöhung der Gewinnmargen finanziert, bevor dann in einer späteren Phase des Produktlebenszyklus die steigenden Produktionskosten über Produktivitätsgewinne gedeckt werden können. Damit wird klar: Würde die Notenbank keinerlei Preissteigerungen zulassen, würde sie damit den natürlichen Wachstumsprozess der Ökonomie unterdrücken, was mittelfristig zu Stagnation und Deflation führen würde.

Ein weiterer Grund, weshalb ein Inflationsziel von hinreichend über 0 Prozent Sinn ergibt, lässt sich mit dem technologischen Fortschritt erklären. Wenn Produkte technisch besser werden und mehr leisten, dürfen diese auch entsprechend mehr kosten. Obwohl dies selbsterklärend ist, würde auch hier ein striktes Null-Prozent-Inflationsziel den Fortschritt bremsen, da die Unternehmen keinen finanziellen Anreiz hätten, Produkte zu verbessern, ohne dafür eine entsprechende monetäre Gegenleistung zu erhalten. Setzt man ein höheres Inflationsziel an, z. B. die aktuell von den meisten Notenbanken favorisierte Zwei-Prozent-Zielmarke, würde dieses potenziell auch Preissteigerungen ermöglichen, welche womöglich das Resultat von Qualitätsverbesserungen von Produkten sind (z. B. höhere Rechnerleistungen durch schnellere Prozessoren bei ansonsten vergleichbarem Computer) und nicht primär durch nachfrage- oder angebotsbedingte Preisanhebungen entstanden sind. Zwar versuchen die jeweiligen nationalen statistischen Ämter bei der Messung der Preisveränderungen solche Qualitätsverbesserungen statistisch zu berücksichtigen (hedonische Methode der Inflationsmessung; vgl. hierzu auch Zhang, „Correcting for Quality Change When Measuring Inflation“3), doch ist es aufgrund der schieren Vielzahl unterschiedlichster Produkte schwierig, exakte und repräsentative Bereinigungen der Preisveränderungen abzuleiten, um ein realistisches Abbild der Gesamtinflation zu erhalten.

Ein zusätzlicher Grund des Zwei-Prozent-Ziels ist der Einfachheit geschuldet. So würden Verbraucher das Zwei-Prozent-Inflationsziel als einfach zu verstehende Regel schnell adaptieren und ihre Inflationserwartungen entsprechend anpassen.

Damit wird deutlich, dass Inflation für die wirtschaftliche Entwicklung genauso notwendig ist wie Sauerstoff für das Leben. Doch genauso wie zu viel Sauerstoff für Menschen schädlich (Schädigung der DNA) bzw. in Extremfällen tödlich (Sauerstofftoxikose) sein kann, führt eine zu hohe Inflation für die Wirtschaft über unterschiedlichste Effekte und Rückkopplungsmechanismen ebenfalls zu unterschiedlicher Schädigung. Der bekannteste Effekt ist die sogenannte Lohn-Preis-Spirale, bei der ein langanhaltender Inflationsschock zu steigenden Löhnen führt, welcher wiederum über die hierdurch gestiegene reale Kaufkraft zu weiter steigenden Preisen führen kann. Dabei führt eine hohe Inflation auch zu gesellschaftlichen Spannungen, da sie untere und mittlere Einkommensschichten in der Regel deutlich härter trifft als höhere Einkommensschichten (vgl. z. B. auch Wolff, Edward N., 20234).

Im Laufe der 1990er Jahre haben die meisten wichtigen nationalen Notenbanken dieses sogenannte „Inflation targeting“ angenommen und als Kerninstrument der monetären Politik und der Kommunikation übernommen. Die Tatsache, dass die Inflation ab den 1990er Jahren bis 2019 durchschnittlich unter 2 Prozent lag, wird daher auch mit dem harten Versprechen der Notenbanken in Verbindung gebracht, das Inflationsziel von 2 Prozent „sklavisch“ zu verteidigen. Dieses Versprechen könnte tatsächlich die Verbraucher auf dieses Ziel so deutlich konditioniert haben, dass deren Erwartungen an die Preisstabilität hinreichend genug verankert wurden, um langjährige Inflationsepisoden (wie z. B. in den 1970er bis 1980er Jahren) zu verhindern.

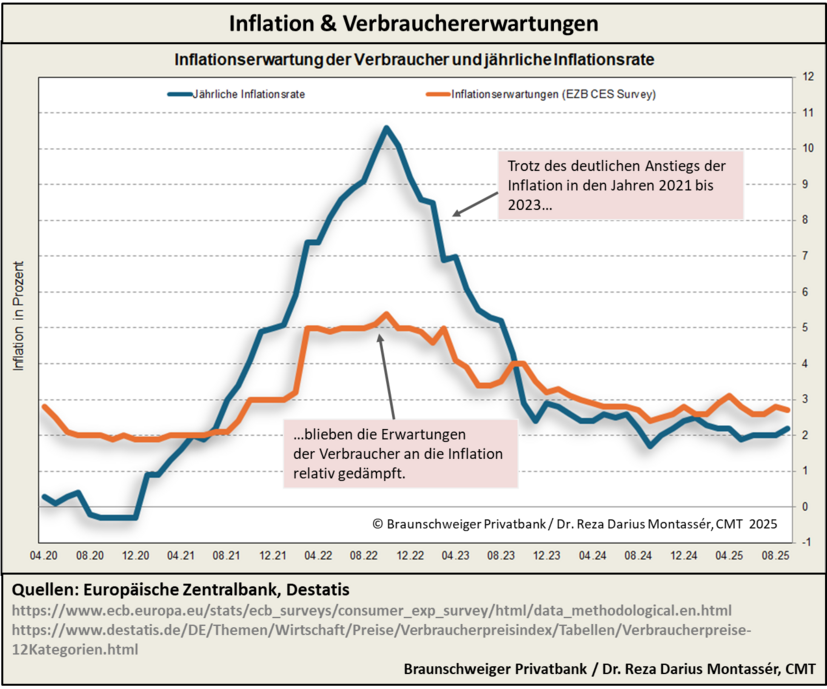

Allerdings gibt es auch wissenschaftliche Untersuchungen, die zeigen, dass das alleinige Ausrufen von Inflationszielen durch die Notenbanken noch nicht reicht, um die Verbraucherpreise zu stabilisieren. Hierzu ist es auch notwendig, dass die Notenbank ihre Geldpolitik glaubhaft auf dieses Ziel ausrichtet.5 Ein Negativbeispiel hierfür ist die extrem lockere Geldpolitik der EZB während und vor allem nach der Covid-Pandemie, als die Verbraucherpreise aufgrund weggebrochener Lieferketten und damit fehlender Vorprodukte und Konsumgüter sehr deutlich zu steigen begannen. Die Notenbank hielt trotz der steigenden Preise an ihrer ultralockeren Geldpolitik fest, was wahrscheinlich auch ein Grund dafür ist, dass die Preise in den Folgejahren aufgrund des Ukrainekrieges regelrecht explodierten (vgl. Abb. 1).

„Mir scheint, dass das Deutsche Volk – zugespitzt – 5 % Preisanstieg eher vertragen kann als 5 % Arbeitslosigkeit“; Altbundeskanzler Helmut Schmidt, Süddeutsche Zeitung, 28. Juli 1972

Doch genauso wie es richtig scheint, dass Notenbanken mit einem harten Inflationsziel für Geldwertstabilität sorgen, ist es wichtig, zu hinterfragen, ob das starre und sklavische Festhalten an dem Inflationsziel von genau 2 Prozent richtig ist. Genauso gut könnten nämlich auch 3 Prozent oder 1 Prozent Inflation gut und richtig für die wirtschaftliche und soziale Entwicklung der Gesellschaft sein. Wären beispielsweise 3 Prozent Inflation für die Eurozone zurzeit das korrekte Inflationsziel und nicht die gegenwärtig angepeilten 2 Prozent der Notenbank, müsste man die aktuelle Zinspolitik der EZB im jetzigen wirtschaftlichen Umfeld als deutlich zu restriktiv einstufen, was die Schlussfolgerung zulassen würde, dass Wirtschaft und Arbeitsmarkt unnötig abgebremst werden würden. Dies wiederum würde nicht nur zu Lasten des heutigen Wirtschaftswachstums und der Prosperität gehen, sondern auch das zukünftige wirtschaftliche Potenzial unnötig eindämmen. Aus diesem Grund wäre es wichtig, dass die Europäische Zentralbank ihr Inflationsziel von 2 Prozent regelmäßig wissenschaftlich überprüft, validiert und, wenn nötig, auch anpasst. Freilich müsste die Notenbank hierfür zunächst ihr Kommunikationskonzept und ihren Sprachgebrauch oder eben ihre „Inflations-Guidance“ mit den Kapitalmärkten grundlegend anpassen, da aufgrund des jahrelang praktizierten Zwei-Prozent-Inflationsziels die Anleihe- und Finanzmärkte entsprechend positioniert und verankert sind, so dass eine abrupte Änderung disruptiv wirken würde und die Kapitalmärkte regelrecht aus den Angeln heben könnte.

Inflation: Gekommen, um zu bleiben?

Doch wie sieht es aktuell mit der Inflationsentwicklung in Deutschland aus? Seit dem Erreichen des Hochs der Konsumentenpreise bei 10,4 Prozent im Oktober 2022, im Zuge der sprunghaft angestiegenen Energie- und Nahrungsmittelinflation, ausgelöst durch den Ukrainekrieg, sind die Preise drei Jahre in Folge gefallen und liegen nun wieder in der Nähe der Zielmarke der Notenbank bei 2,3 Prozent. Damit ist die Inflationswelle zwar wieder deutlich abgeflacht, doch bleibt die Frage, ob die Konsumentenpreise sich auch mittelfristig auf dem Zwei-Prozent-Niveau einpendeln werden.

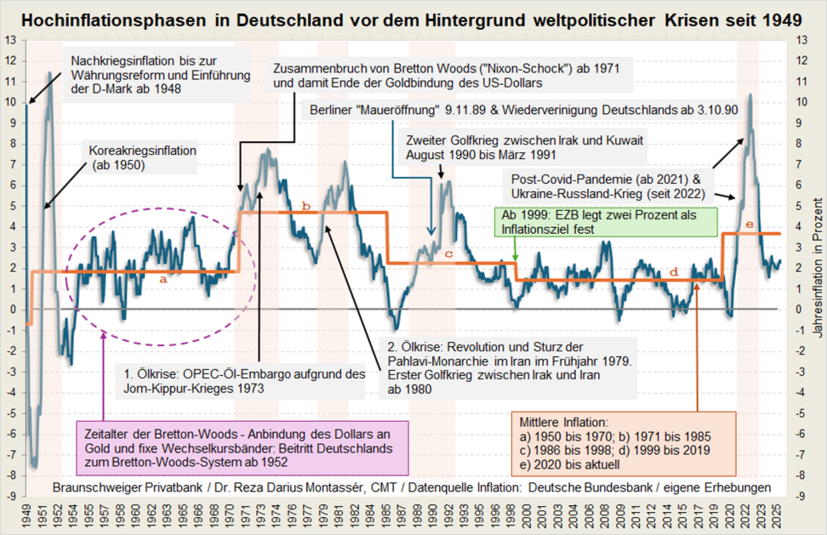

Wie die Abbildung 2 anhand des langfristigen Verlaufs der Konsumentenpreise veranschaulicht, wurde die Inflationsentwicklung in Deutschland in den letzten 76 Jahren hauptsächlich durch politische Ereignisse und politische Schocks maßgeblich beeinflusst. Erkennbar ist auch, dass die mittlere Inflation in Zyklen verläuft. Auffällig dabei ist, dass die mittlere Inflation seit Ende der 1980er Jahre schrittweise von über 4,7 Prozent auf 1,4 Prozent bis 2019 gesunken war. Seit der Covid-Pandemie 2020 und dem kurz darauf begonnenen Ukrainekrieg im Jahr 2022 hat die Inflation nun das desinflationäre Zeitalter (1985 bis 2019) vorerst beendet.

Die Frage, die sich jetzt stellt, ist, ob die Jahre 2020 bis 2023 nur ein Ausreißer des desinflationären Trends waren oder ob durch den Pandemie- und Kriegsschock sowie durch den Trumpschen globalen Zoll- und Wirtschaftskrieg eine neue Ära höherer Inflation eingeläutet wurde. Denn tatsächlich waren es vor allem die durch den technischen Fortschritt (PCs und schnellere und effektivere Möglichkeiten der Fernkommunikation bis hin zum Internet) ermöglichte Verlagerung industrieller Produktion von Hochlohn- in Billiglohnländer und die kostenoptimierte Globalisierung industrieller Lieferketten, welche die Produktionskosten global agierender Konzerne so deutlich senkten, dass kurz- und langlebige Gebrauchsgüter für den westlichen Konsumenten stetig besser und günstiger wurden (vgl. hierzu auch Auer, Raphael et al., 20176).

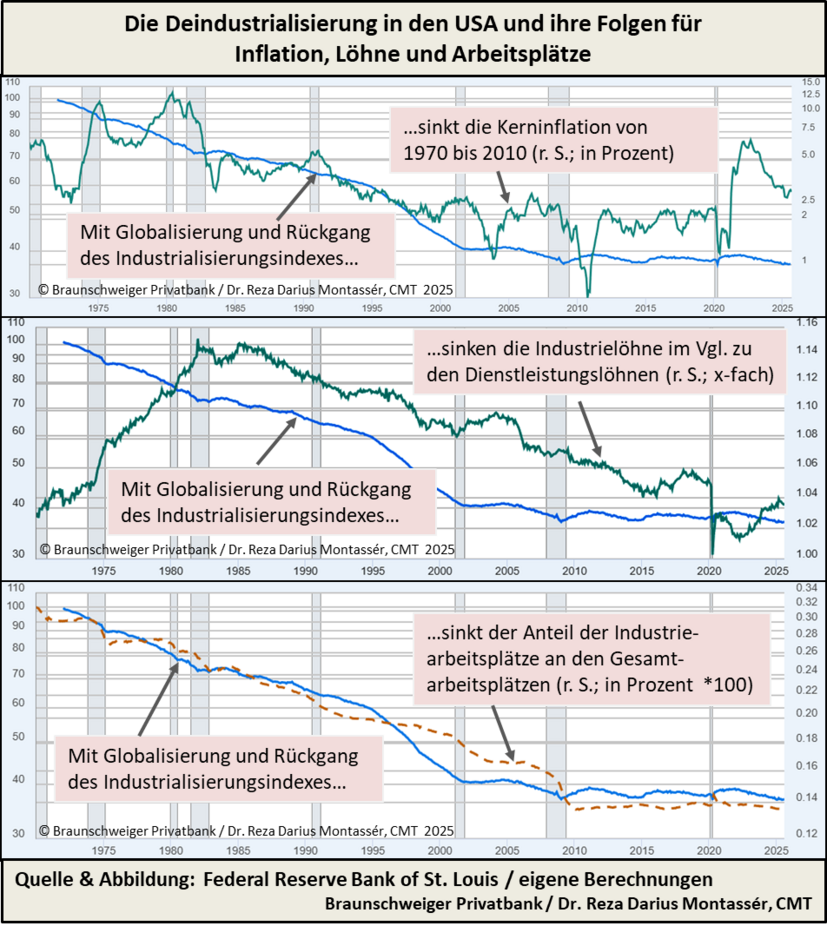

Am deutlichsten sind die Effekte der Globalisierung an dem Niedergang der industriellen Produktion in den Vereinigten Staaten von Amerika zu erkennen (vgl. Abb. 3). Dort sind im Zuge der Kostenoptimierung und Effizienzsteigerung ab den 1980er Jahren noch einmal verstärkt Lieferketten und Produktionsstandorte in Billiglohnländer (China, Mexiko etc.) verlagert worden, so dass die heimische Industrie immer mehr an Bedeutung verlor. Der von uns proprietär errechnete Industrialisierungsindex für die USA (berücksichtigt werden u. a. Industrieproduktion, Kapazitätsauslastung, Beschäftigte im Industriesektor) zeigt diesen Abwärtstrend sehr anschaulich.

Anhand dieses Indexes ist zu erkennen, dass der Industriesektor in den USA durch Verlagerungen ins Ausland seit den 1970er Jahren mehr als 60 Prozent an Produktionskapazitäten verloren hat. Dies hatte nicht nur Folgen für die Beschäftigten im industriellen Sektor, deren Anteil am Gesamtarbeitskräfteaufkommen von 32 Prozent auf 13 Prozent gesunken ist, sondern natürlich auch auf Löhne und Gehälter in diesem Sektor, welche aufgrund des Überhangs an Industriearbeitern über die letzten Jahrzehnte unter Druck gerieten und sich auch nicht mehr richtig erholten. Aus der Inflationsperspektive war diese Deindustrialisierung ein Segen, sorgte sie doch nicht nur dafür, dass die global importierten Produkte günstiger und vielfältiger wurden, auch wurde durch die Entlastung und die Transformation des Arbeitsmarktes von teurerer Industriebeschäftigung zu günstigerer Dienstleistungsbeschäftigung der gesamtwirtschaftliche Lohnkostendruck im erheblichen Maße gesenkt, was wiederum den inflationären Druck reduzierte. Dieser Prozess ist anhand der Abbildung 3 ebenfalls sehr anschaulich zu sehen. So sinkt die Kerninflation (also ohne Berücksichtigung der schwankungsanfälligen Energie- und Nahrungsmittelpreise) ab den 1980er Jahren parallel zum Rückgang des produzierenden Gewerbes ebenfalls deutlich ab. Seit den 2010er Jahren hat sich die Deindustrialisierung in den USA verlangsamt bzw. die industrielle Fertigung auf tiefem Niveau stabilisiert, was wahrscheinlich auch zu einem Ende der Abwärtsbewegung der Inflation führte (vgl. Abb. 3).

Dieser in den USA vollzogene Wandel von einer Industrie- in eine Dienstleistungsgesellschaft mit positiven strukturellen Effekten auf die Inflationsentwicklung war freilich kein amerikaspezifisches Phänomen, sondern ein Wandel, welcher sich in allen modernen Industriestaaten seit den 1970er Jahren vollzogen hat. So ist der Anteil der Erwerbstätigen im verarbeitenden Gewerbe in Deutschland in den Jahren 1970 bis 2024 von 35,8 Prozent auf 16,3 Prozent nicht nur ähnlich stark, sondern wie in den USA ebenfalls auch zugunsten des heimischen Dienstleistungssektors gesunken.7 Und ähnlich wie in den USA war eine Konsequenz dieses Wandels, aus der zuvor industriell geprägten Wirtschaftsstruktur zur Dienstleistungsgesellschaft, ein deutlich nachlassender Inflationsdruck, vor allem im Bereich der Warenpreise.

Inflation oder Desinflation, das ist hier doch die Frage!

Die Gretchenfrage ist nun, ob sich der eben beschriebene desinflationäre Trend auch in den nächsten Jahren fortsetzen wird. Die Antwort hierauf ist aus unserer Sicht mehrschichtig zu sehen. So ist nach den lockdownbedingten globalen Lieferkettenproblemen im Zuge der Covid-Pandemie (2020 bis 2022) und den daraus resultierenden schwerwiegenden Lieferengpässen für kritische Güter (z. B. Medizin, Rohstoffe, Halbleiter, Vorprodukte oder chemische Erzeugnisse), welche die Versorgungssicherheit der Importländer auf die Probe stellten und in weiten Teilen des verarbeitenden Gewerbes zu Produktionsstopps führten, die Risikoeinschätzung der Unternehmen und Regierungen bezüglich der globalen Abhängigkeiten deutlich angestiegen. Dieses erhöhte Risikobewusstsein wurde dann durch den Ukrainekrieg (2022) und den daraus resultierenden Energiepreisschock noch einmal deutlich nachgeschärft. Im Ergebnis hat sich nun die Bundesregierung auf die Fahne geschrieben, eine sogenannte „Lieferketten-Resilienz“ zu erreichen, also die kritische Infrastruktur zu schützen und gleichzeitig die Handelsverflechtungen zu diversifizieren, um damit geoökonomische Abhängigkeiten zu reduzieren. Im Rahmen einer Kleinen Anfrage vom Juli 2022 (Drucksache 20/2371; „Sicherung der Resilienz von Lieferketten“) stellt die Bundesregierung dann auch klar:

„Hierbei müssen wir künftig auch die Risiken von wirtschaftlichen Verflechtungen stärker in den Blick nehmen. Dies kann unter Umständen auf eine Reduzierung bestimmter Verflechtungen hinauslaufen. Um in Zukunft Lieferkettenschwierigkeiten von für die Wirtschaft wichtigen Rohstoffen und Vorprodukten zu vermeiden bzw. besser abfedern zu können, sind mehrere Handlungsstränge zu verfolgen. Darunter fällt die Diversifizierung von Bezugsquellen, eine Umstellung von fossilen auf erneuerbare Energieträger mit vermehrter heimischer Erzeugung sowie der Einstieg in das zirkuläre Wirtschaften.“ 8

Damit wird deutlich, dass der Staat de jure, quasi als Regulativ, auf wirtschaftliche Prozesse so wirken und lenken möchte, dass die aktuell historisch gewachsenen und auf wenige Länder konzentrierten Handelsbeziehungen zukünftig diversifizierter und substituierbarer sein werden. Zudem soll die Energieabhängigkeit von Importländern durch die Produktion heimischer erneuerbarer Energie stetig reduziert werden. Dies impliziert aber einerseits, dass in Zukunft die Standortwahl der Produktion bzw. Bezugsquellen im Ausland nicht mehr nur rein ökonomischen Kosten-Ertrags-maximierenden Prinzipien, sondern auch geopolitischen Risikobewertungen folgen wird. Dies wiederum wird in der Tendenz nicht mehr desinflationär sein, da alternative Bezugsquellen oder Produktionsstandorte sehr wahrscheinlich nicht das beste Kosten-Ertrags-Verhältnis aufweisen werden. Andererseits wird die grüne Transformation sehr wahrscheinlich auch dazu führen, dass die Energiepreise zukünftig vergleichsweise niedriger sein werden, da die Energiegewinnung aus erneuerbarer Energie im Vergleich zur Energiegewinnung aus herkömmlichen fossilen Energieträgern dauerhaft effizienter und kostengünstiger sein wird.9 Allerdings wird sich dieser Kostenvorteil erst im Laufe der nächsten Jahrzehnte beim Endverbraucher einstellen, da der Aufbau der Energieinfrastruktur für erneuerbare Energien kostenintensiv ist und zunächst auch vom Verbraucher mitfinanziert werden muss.

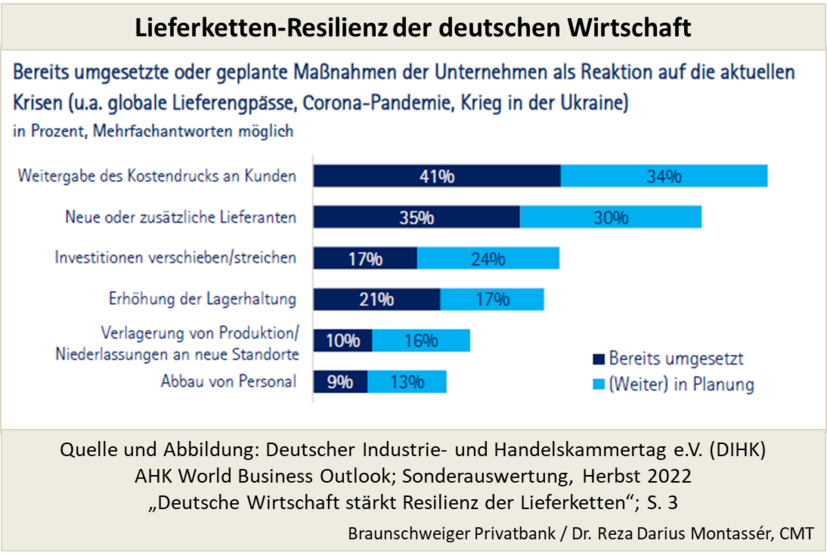

Doch zurück zur Lieferketten-Resilienz: Mit ihren Sicherheitsbedenken steht die Bundesregierung nicht allein da. Auch die deutschen Unternehmen haben aus der Covid-Pandemie und dem Ukrainekrieg dazugelernt. In einer Analyse des Deutschen Industrie- und Handelskammertags (DIHK) und der Deutschen Auslandshandelskammern vom Herbst 2022 gab die Mehrheit der Unternehmen an, dass sie der veränderten geopolitischen Lage mit einer Diversifizierung ihrer Lieferanten entgegnen würden (65 Prozent der Unternehmen). Zusätzlich gaben 75 Prozent der Unternehmen an, dass sie den steigenden Kostendruck an ihre Kunden weitergeben würden (vgl. Abb. 4).10 Dass diese Kostenweitergabe, welche die Unternehmen in der DIHK-Umfrage seinerzeit angekündigt haben, auch umgesetzt wurde, lässt sich an der sprunghaft angestiegenen Inflation bis auf 10,7 Prozent Ende 2022 leicht ablesen.

Damit ist auch für die Zukunft zu erwarten, dass es vor allem zwei Quellen der Güterinflation geben wird, die so in den desinflationären Jahren bis 2019 nur unterschwellig zu verspüren waren: erstens, die Inflation, welche auf geopolitische Spannungen und Krisen (US-Zollkrieg, geoökonomische Konflikte mit China, Krieg in der Ukraine, geopolitische Risiken im Zusammenhang mit Russland, zunehmende Spannungen im Nahen Osten etc.) beruhen wird und zu sprunghaften Preiserhöhungen (z. B. bei Energiepreisen) führen kann, sowie zweitens, die Inflation, welche durch Lieferkettendiversifizierungen („Reshoring“, also Wiederansiedlung der Produktion im Inland oder „Friendshoring“, also die Verlagerung und Produktion und Lieferketten in befreundete bzw. verbündete Produktionsländer) entstehen, weil diese aus der geopolitischen Diversifizierungsstrategie richtig sein mögen, aber aus der Wirtschaftlichkeitsrechnung nur suboptimal sind.

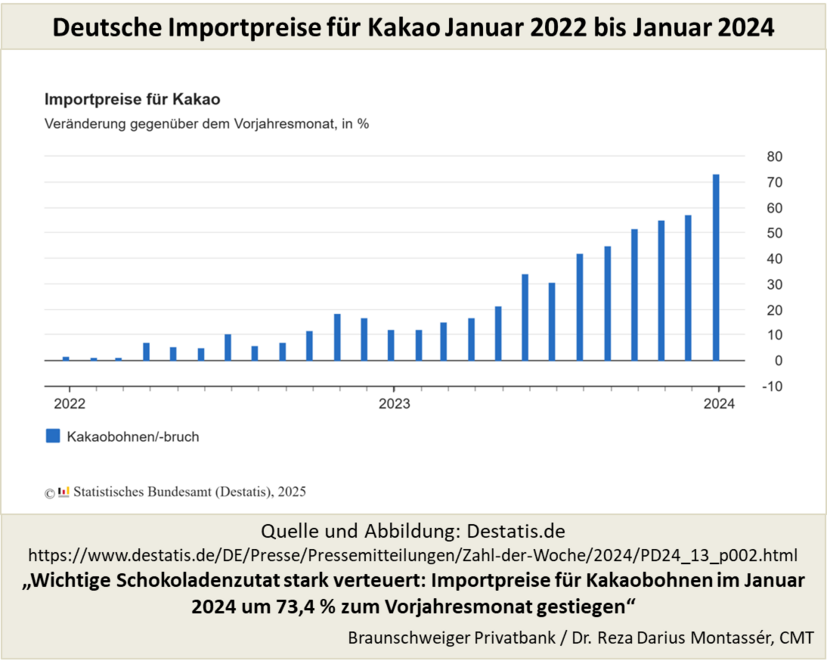

Zu diesen beiden Hauptrisiken gesellt sich zunehmend und auch regelmäßig das Risiko, welches aus der globalen Klimaveränderung herrührt. Denn die aus der Klimaveränderung resultierende steigende Erderwärmung führt zunehmend zu erhöhten Wetteranomalien (z. B. Verstärkung des natürlichen und regelmäßig alle fünf bis sechs Jahre wiederkehrenden Wetterphänomens El Niño), die zu schlechten Ernten oder sogar ganzen Ernteausfällen führen können, was sich wiederum auf die Nahrungsmittelpreise auswirken wird. Einen Vorgeschmack darauf, was passieren kann, wenn Wetterkapriolen ganze Ernten vernichten, zeigt das Beispiel der Kakaopreise. Im Winter 2023 war wetterbedingt die Kakaoernte in der Elfenbeinküste und in Ghana zum Großteil sehr mager ausgefallen, was im Laufe des Jahres 2024 in Deutschland zu einer Steigerung der Importpreise für Kakao von über 70 Prozent geführt hatte. 2025, also im aktuellen Folgejahr, steigen die Preise für Schokolade & Co. entsprechend weiter erheblich an (vgl. Abb. 5).11

Insgesamt lässt sich also festhalten, dass in Zukunft zunehmend inflationäre Risiken die desinflationären Triebkräfte der letzten Jahrzehnte (hauptsächlich Deindustrialisierung der westlichen Länder, Globalisierung der Produktion und der Lieferketten) ersetzen werden, so dass die implizite „natürliche“ durchschnittliche Preissteigerungsrate von Waren- und Nahrungsmittelpreisen höher ausfallen wird als in den Jahrzehnten bis 2019. Unsere ökonometrischen Modelle zeigen in diesem Zusammenhang, dass diese implizite Preissteigerungsrate von 1,8 Prozent p. a. in den 1970er Jahren bis 2019 auf etwa 0,3 Prozent p. a. gefallen war. Für die nächsten Jahre weisen diese ökonometrischen Modelle auf einen deutlich höheren natürlichen jährlichen Inflationsdruck von 0,7 Prozent bis 0,9 Prozent hin, weshalb die Inflation in den nächsten Jahren im Schnitt spürbar höher ausfallen sollte als in den Jahren bis 2019.

Totgesagte leben länger - oder die Wiedergeburt der Phillips-Kurve

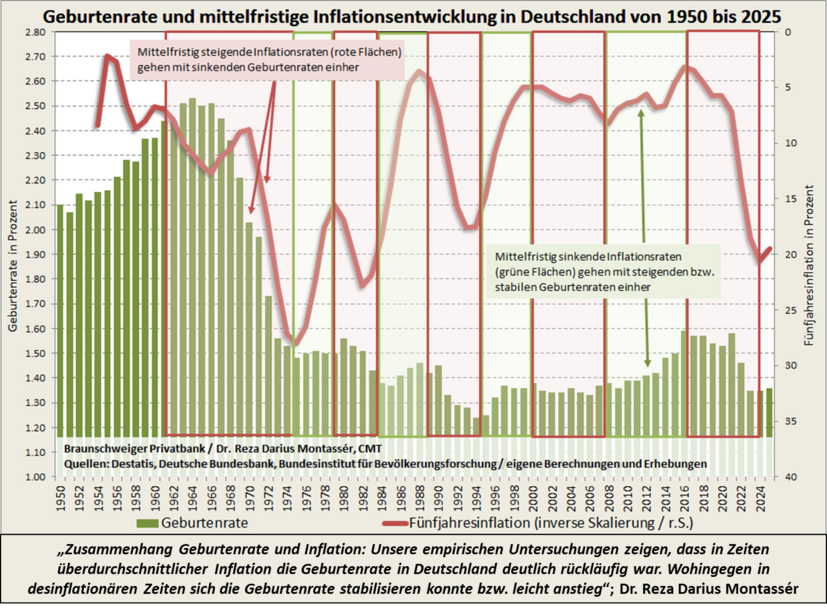

Doch es gibt auch noch andere Quellen des Inflationsdrucks: den Arbeitsmarkt und die Lohninflation, welche vor allem deswegen sehr ausgeprägt sind, weil die westlichen Volkswirtschaften mit der Überalterung der Gesellschaft und dem Fachkräftemangel zwei arbeitsökonomische Probleme überbrücken müssen. Die Überalterung der Gesellschaft oder auch der demographische Wandel ist darin begründet, dass die Generation „Babyboomer“ der 1960er Jahre in den nächsten 15 Jahren das Rentenalter erreichen und aus dem Arbeitsmarkt ausscheiden wird. Die Tatsache, dass ab 1964 die Geburtenrate in Deutschland von 2,52 Kindern je Frau bis Mitte der 1990er Jahre auf 1,34 Kinder je Frau deutlich gesunken ist (aktuell 1,35 Kinder je Frau; Gründe für den deutlichen Rückgang ab Mitte der 1960er Jahre sind vor allem das Aufkommen von modernen Verhütungsmitteln und, wie unsere Analysen des Zusammenhangs zwischen Geburtenrate und Inflation auch zeigen, der deutliche und massive Inflationsanstieg und die damit verbundene verschlechterte persönliche Finanzlage vieler Familien; vgl. Abb. 6)12 beschert dem Arbeitsmarkt nun das Problem, dass es nicht genügend Arbeitskräfte gibt, um die Arbeitsnachfrage in Deutschland zu befriedigen. Und diese Arbeitsnachfrage geht zum Teil wiederum auf die „Babyboomer“ und die Überalterung der Gesellschaft zurück. Denn die alternde Gesellschaft fragt weniger Waren und Güter, sondern zunehmend Dienstleistungen im Pflege- und Gesundheitsbereich, aber auch im Freizeit- und Gaststättenbereich nach.

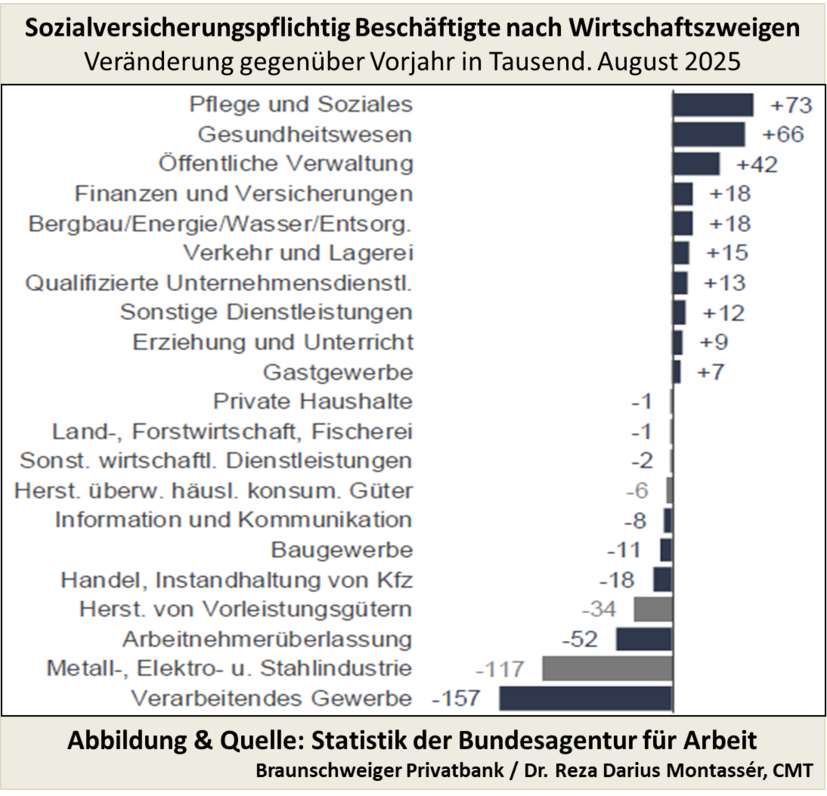

Kein Wunder also, dass die Nachfrage nach Arbeitskräften im „seniorengerechten“ Dienstleistungsbereich schon seit Jahren immer weiter zunimmt, wohingegen die Nachfrage nach Arbeitskräften im sekundären Sektor (Industrie und verarbeitendes Gewerbe) stagniert bzw. abnimmt. Dies bestätigen auch die jüngsten Arbeitsmarktstatistiken für den August 2025 der Bundesagentur für Arbeit (vgl. Abb. 7). Diese zeigen, dass im Pflege- und Gesundheitswesen zusammen im August 139 000 neue Stellen geschaffen wurden, gleichzeitig aber im verarbeitenden Gewerbe und der Metall-, Elektro- und Stahlindustrie insgesamt 274 000 Stellen abgebaut wurden. Seit 2015 ist die Zahl der Erwerbstätigen im verarbeitenden Gewerbe um 99 000 gesunken. Die Zahl der Erwerbstätigen im Dienstleistungsbereich ist dagegen im gleichen Zeitraum um 2,768 Millionen angestiegen.14

Die Tatsache, dass aber immer mehr Arbeitnehmer gebraucht werden, um immer mehr Dienstleistungen für die Generation 60plus anzubieten, führt dazu, dass die Nachfrage nach Arbeitnehmern in Dienstleistungsberufen immer weiter ansteigt, das Arbeitnehmerangebot aufgrund der geburtenschwachen Jahrgänge ab Mitte der 1980er aber ungleich geringer mitwächst. Dieses Phänomen hat sich in den letzten Jahren immer weiter verstärkt, was sich auch beim gehaltlichen Kräfteverhältnis am Arbeitsmarkt widerspiegelt. Unseren Berechnungen nach ist der deutliche Anstieg der Bruttogehälter im Dienstleistungsbereich gegenüber anderen Sektoren auch damit zu erklären. So sind die Bruttogehälter im Dienstleistungssektor unseren Schätzmodellen (Datenbasis: Destatis16,19) nach in den letzten 15 Jahren um durchschnittlich 4,3 Prozent angestiegen, wohingegen die Bruttogehälter im verarbeitenden Gewerbe und der Industrie lediglich um 2,4 Prozent deutlich geringer angestiegen sind.

Während und nach der Covid-Pandemie ist einerseits die Nachfrage nach Gesundheits-, Medizin- und Freizeitdienstleistungen noch einmal deutlich angestiegen. Andererseits haben sich viele Arbeitnehmer im Dienstleistungssektor aufgrund des langanhaltenden Lockdowns und der damit verbundenen Zukunftssorgen beruflich umorientiert. Auch verlor im Speziellen der Gesundheitssektor Beschäftigte, weil diese den extremen Belastungen der Corona-Pandemie nicht gewachsen waren.17

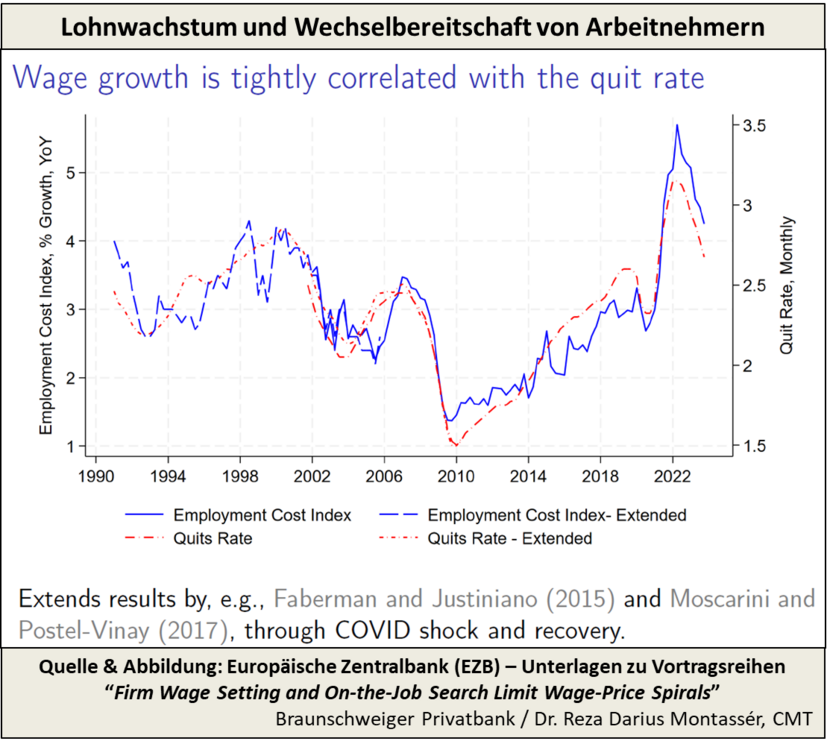

Wenn in einem Arbeitsmarkt, der ohnehin unter Fachkräftemangel leidet, Teile der Arbeitnehmer aufgrund eines externen Schocks mobil werden und ihre Arbeitsplätze wechseln, ist es fast unerlässlich, dass jeder Wechsel eine Gehaltssteigerung mit sich bringt (vgl. Abb. 8). Dieser Zusammenhang ist in der klassischen und modernen Makroökonomik hinlänglich bekannt (klassische Phillips-Kurve oder die adaptierten moderneren Neu-Keynesianischen Dynamic Stochastic General Equilibrium-Modelle (DSGE)) und in den letzten Jahrzehnten durch viele empirische Studien als robust bestätigt worden (vgl. z. B. Heise, Sebastian et al.18).

Doch der inflationäre Druck auf Löhne und Gehälter rührte nicht nur von Seiten der Arbeitskräftenachfrage. Denn wie bereits erwähnt, kam es einerseits in der Nach-Covid-Zeit zu lockdownbedingten Güter- und Warenlieferengpässen und andererseits in dem später begonnenen Ukrainekrieg und den daraus folgenden europäischen Wirtschaftssanktionen gegen den russischen Gassektor zu Preisexplosionen bei Gas- und Strompreisen. Beide Ereignisse waren stark inflationär und führten dazu, dass Arbeitgeber in Deutschland aufgrund des Fachkräftemangels (vor allem auch im Dienstleistungssektor) dem Druck der Gewerkschaften und der Arbeitnehmer nachgeben mussten, so dass die Löhne und Gehälter noch einmal deutlicher anstiegen.20 Der Vollständigkeit halber muss an dieser Stelle allerdings auch erwähnt werden, dass in den zwanzig Jahren vor der Covid-Pandemie die Löhne und Gehälter real – also nach Abzug der Inflation – kaum gestiegen waren, so dass die hohen Anstiegsraten der Löhne und Gehälter auch auf Nachholeffekte zurückzuführen sind.

„Wir müssen in diesem Land wieder mehr und vor allem effizienter arbeiten“, Bundeskanzler Friedrich Merz, 14. Mai 2025

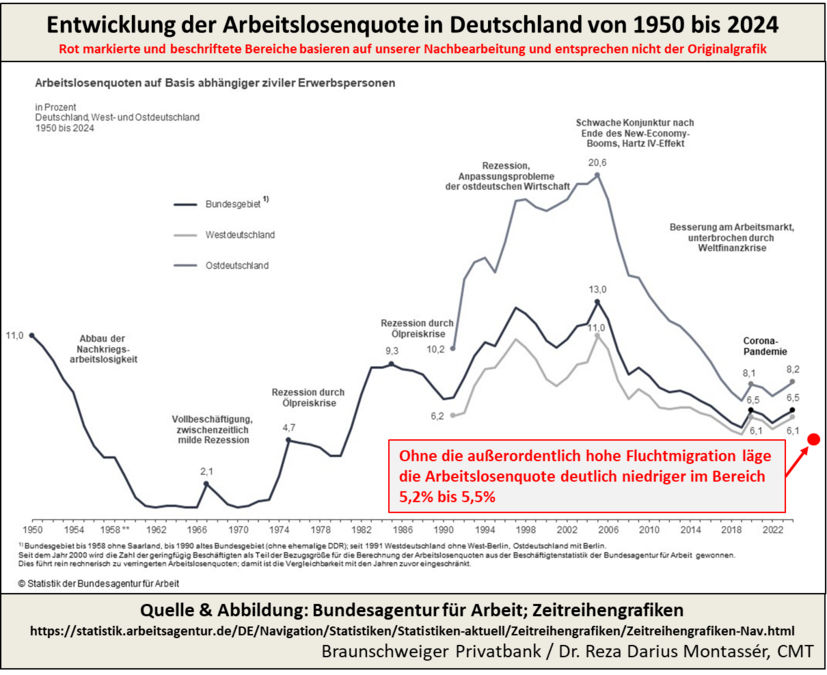

Müssen wir wirklich mehr und effizienter arbeiten, Herr Merz? Wie sieht es denn mit dem Wachstum von Löhnen und Gehältern in Deutschland aus? Um diese Fragen zu beantworten, ist es zunächst notwendig, den Arbeitsmarkt in Deutschland insgesamt zu betrachten. Hier lässt sich feststellen, dass die Arbeitslosigkeit trotz aktueller Krisen und jener der jüngsten Vergangenheit relativ gering ist und sich die Erwerbstätigkeit auf historisch hohem Niveau bewegt. Denn ohne die Betrachtung der Fluchtmigration (vor allem aus der Ukraine ab 2022) läge, unseren Berechnungen nach, die Arbeitslosenquote im Bereich von 5,2 Prozent bis 5,5 Prozent und damit bis zu 1 Prozent niedriger als die aktuell von der Bundesagentur ausgewiesene Arbeitslosenquote von 6,2 Prozent. Und damit beantwortet sich ein Teil unserer fiktiven Frage an Bundeskanzler Merz: Die Deutschen arbeiten bereits mehr. So lag die Arbeitslosenquote selbst in den Boomjahren der letzten drei Jahrzehnte im Schnitt deutlich höher als jetzt. Und auch im internationalen Vergleich ist die deutsche Arbeitslosenquote sehr niedrig. Die maue Wirtschaftslage kann man also nicht der Arbeitsmoral der Deutschen anlasten. Doch zurück zur – um die Fluchtwanderung bereinigten – Arbeitslosenquote. Hierzu haben wir in unserem letzten Beitrag (Braunschweiger Börsenbrief, Ausgabe 16 vom 08.10.2521) eine tiefgehende Analyse durchgeführt:

„Zwar wurden [seit 2015] viele Migranten aus Asylherkunftsländern in den Arbeitsmarkt integriert, doch aufgrund der schier hohen Zuwanderungszahl aus dieser Herkunftsgruppe ist ein hoher Anteil in keinem Beschäftigungsverhältnis. Daher sind aus dieser Zuwanderungsgruppe aktuell 504.000 Menschen arbeitslos gemeldet, was 17,05 Prozent der gesamten Arbeitslosen ausmacht. Bereinigt man den Anteil der Asylsuchenden aus der Arbeitslosenstatistik, dann läge die Arbeitslosigkeit aktuell deutlich unter dem Stand von Mitte 2015.“ (vgl. Abb. 9) 19

Damit wird deutlich, dass die Lage am Arbeitsmarkt aktuell hauptsächlich durch Zuwanderung deutlich negativ verzerrt und somit nicht singulär das Ergebnis wirtschaftlicher Schwäche ist.

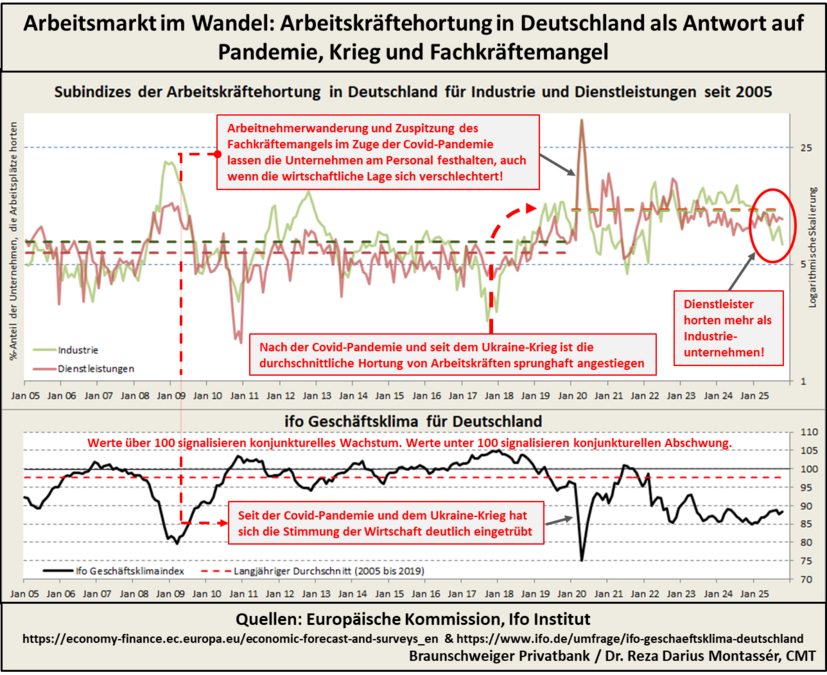

Denn trotz aller wirtschaftlichen und geopolitischen Krisen der letzten Jahre hat sich also der Arbeitsmarkt im Kern sehr stabil gehalten. Dies ist sehr wahrscheinlich auch darauf zurückzuführen, dass Arbeitgeber aufgrund des Fachkräftemangels, trotz schlechter Wirtschaftslage, tendenziell an ihren Arbeitskräften festhalten, um bei einem einsetzenden Aufschwung nicht auf dem falschen Fuß erwischt zu werden, um dann teurer neue Arbeitskräfte wieder einstellen zu müssen. Hierauf deutet auch der Indikator zur Arbeitskräftehortung (Labour Hoarding Indicator23) der Europäischen Kommission hin. Dieser Indikator zeigt auf, wie hoch der Anteil derjenigen Unternehmen ist, die bereit sind, an Arbeitskräften festzuhalten, selbst wenn die trübe wirtschaftliche Lage dies nicht mehr rechtfertigt.

Damit lässt sich der Indikator unterschiedlich interpretieren: Zum einen könnte ein Festhalten an Mitarbeitenden trotz schwieriger wirtschaftlicher Lage darauf hindeuten, dass die Unternehmen die Zukunft positiv sehen und aufgrund eines konjunkturellen Zwischentiefs nicht bereit sind, Personal abzubauen. Das Festhalten an Arbeitnehmenden trotz konjunktureller Flaue kann aber auch bedeuten, dass Unternehmer die Arbeitnehmerzahl nicht abbauen, weil sie befürchten, dass es bei einem zukünftigen konjunkturellen Aufschwung sehr schwierig sein wird, mit ähnlichen Löhnen und Gehältern neue Arbeitnehmende einstellen zu können. Dies wäre dann der Fall, wenn der Arbeitsmarkt insgesamt oder in Teilbereichen nahe an der Vollbeschäftigung wäre oder aber Arbeits- oder Fachkräftemangel bestehen würde. Sehr wahrscheinlich deutet das aktuelle Horten der Arbeitnehmenden auf Letzteres hin (vgl. Abb. 10).

Dies lässt sich auch daran erkennen, dass Erwartungsindikatoren für die Wirtschaft, wie der in Abbildung 9 dargestellte Ifo-Geschäftsklimaindex, schon seit Beginn des Ukrainekrieges konjunkturelle Schwäche signalisieren, die Unternehmen in Deutschland sich also schwertun, Arbeitskräfte abzubauen. Herausragend dabei ist, dass überdurchschnittlich viele Dienstleister weiterhin Arbeitnehmer horten, während Industrieunternehmen nun angefangen haben, sich in höherem Maße von der Belegschaft zu trennen. Vor dem Hintergrund des Fachkräftemangels wäre ein noch deutlicherer Abbau von Industriearbeitnehmenden als ein schlechtes konjunkturelles Omen zu werten.

Es bleibt also festzuhalten, dass der Arbeitsmarkt in Deutschland zwar an Dynamik verloren hat, aber weiterhin robust ist. Zudem herrscht in vielen Wirtschaftssektoren ein ausgeprägter Fachkräftemangel. Dieser ist mittlerweile so deutlich spürbar, dass Unternehmen trotz schwieriger wirtschaftlicher Lage tendenziell deutlich länger an ihren Mitarbeitenden festhalten als vor Corona und vor dem Ukrainekrieg. Der Zustand des Arbeits- bzw. des Fachkräftemangels wird sich aufgrund der demographischen Entwicklung Deutschlands (demographischer Übergang) weiter zuspitzen.

„Ich zahle nicht gute Löhne, weil ich viel Geld habe, sondern ich habe viel Geld, weil ich gute Löhne zahle“, August Robert Bosch

Damit kommen wir zu den preislichen Folgen der Lage am Arbeitsmarkt. Der Preis für Arbeitnehmende ist das Gehalt. Und wenn weniger Arbeitnehmende zur Verfügung stehen, als gebraucht werden, werden Arbeitnehmende zu „Mangelware“. Dann steigen deren Preise, also deren Gehälter. Das ist in der ganzheitlichen Betrachtung unabhängig davon, ob Arbeitnehmende durch Fachkräftezuwanderung neu dazugewonnen werden oder nicht. Denn um ausländische Fachkräfte anzuwerben, muss Deutschland einen Preis bezahlen, welcher den Neubürgern ein angemessenes Leben in Deutschland ermöglicht und dies auch im Vergleich zu anderen Konkurrenzländern (in Europa), die vor dem gleichen demographischen Dilemma stehen wie Deutschland.

Vor diesem Hintergrund ist es sehr wahrscheinlich, dass Löhne und Gehälter von Arbeitnehmenden in Zukunft eine deutlich größere Rolle für die Inflationsentwicklung in Deutschland spielen werden als in der Vergangenheit. So spielte, wie bereits erwähnt, aufgrund des kaum spürbaren Wachstums der Reallöhne die Lohninflation in den zwanzig Jahren vor der Corona-Pandemie in Deutschland bzw. im Euroraum kaum eine Rolle. Kein Wunder, dass von dieser Seite die Entwicklung der Konsumentenpreise nur gering beeinflusst wurde (vgl. Abb. 10). Doch mittlerweile scheint es sehr wahrscheinlich, dass sich dieser Umstand strukturell verändert hat. Der deutliche Anstieg der Reallöhne nach der Corona-Pandemie und dem Beginn des Ukrainekrieges wird sich unserer Ansicht nach daher nicht als ein singuläres Ereignis im Geschichtsordner abheften lassen. Vielmehr ist es eher wahrscheinlich, dass in regelmäßigen Abständen immer wiederkehrende Episoden von deutlich steigenden Reallöhnen Normalität werden.

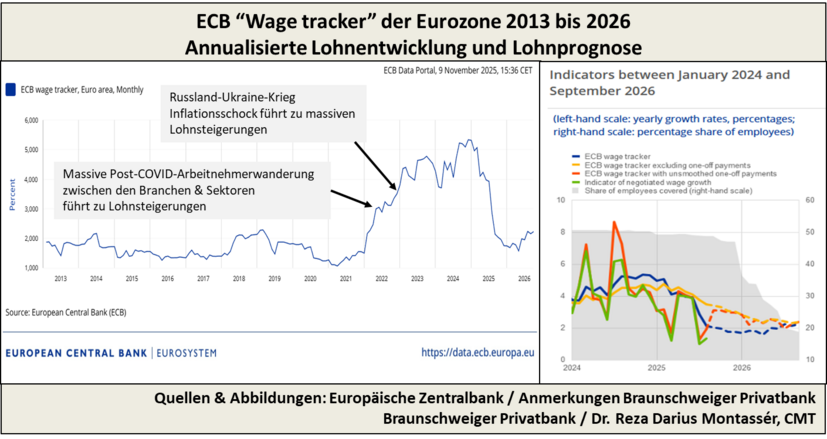

Zwar hat der Anstieg der Löhne und Gehälter, welcher im Dezember 2024 über 5 Prozent p. a. erreicht hatte (vgl. Abb. 11), sich mittlerweile auf etwa 2 Prozent abgeschwächt, doch für das nächste Jahr zeigt der „Wage tracker“ der Europäischen Zentralbank wieder stärker steigende Löhne und Gehälter an. Wir gehen, wie bereits erwähnt, davon aus, dass der Lohndruck und damit der Inflationsdruck in den nächsten Jahren per Saldo hoch bleiben werden. Dies vor allem, weil der Dienstleistungsbereich mit 75,5 Prozent den größten Anteil der Arbeitnehmerbeschäftigung ausmacht.14 Vor dreißig Jahren lag der Anteil der Arbeitnehmenden im Dienstleistungssektor noch bei 65,9 Prozent und 1965 bei 40,1 Prozent.27

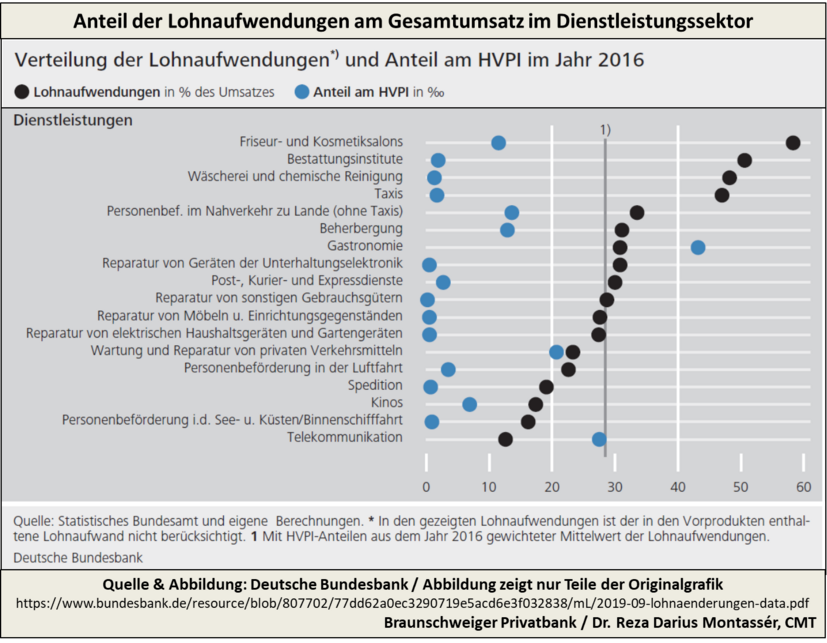

Doch weshalb bilden sich hohe Steigerungsraten von Löhnen und Gehältern im Dienstleistungsbereich so deutlich in der Inflation ab? Die Antwort ist trivial: Dienstleistungen werden in der Regel von Mensch zu Mensch erbracht und lassen sich daher wenig skalieren, also wirtschaftlich mit annähernd gleichem Aufwand vervielfältigen. Ein Beispiel hierfür ist die Friseurdienstleistung, die jeweils von einem Friseur oder einer Friseurin für eine Kundin erbracht werden kann. Hier spielen Lohnkosten die entscheidende Rolle bei der Preisbildung, weil die Dienstleistung direkt von der Friseurin oder dem Friseur durch Haareschneiden oder Färben an jeweils eine Kundin oder einen Kunden erbracht wird. Daher machen in der Regel Personalkosten den größten Teil des Kostenblocks des Friseursalons aus. Steigen die Lohnkosten für Friseure, beispielsweise durch die Anhebung des Mindestlohnes, werden diese Kostenerhöhungen, zur Wahrung der eigenen Friseurgewinnmargen, zum Großteil an die Kunden abgewälzt werden, was zu entsprechend höheren Salonpreisen führen wird. Aber es gibt auch Dienstleistungsberufe, die eine gewisse Skalierbarkeit der Tätigkeit zulassen. So kann ein Mitarbeiter eines Telekommunikationsdienstleisters eine höhere Zahl von Kunden gleichzeitig managen und diese Kundenbetreuung auch dank moderner Softwarelösungen oder künstlicher Intelligenz deutlicher skalieren. Diese Dienstleister werden steigende Löhne ihrer Mitarbeiter spürbar abgeschwächt an die Kunden weitergeben können, da z. B. die Produktivität der Mitarbeiter durch den technischen Fortschritt stetig gesteigert werden kann und damit der Lohnsteigerung entgegengesetzt werden kann, was beim Friseur nur in sehr begrenztem Maße möglich ist.

In einer Studie der Bundesbank von 2019 wurde dieser Zusammenhang wissenschaftlich beleuchtet. Das Ergebnis ist dabei eindeutig: Bei Friseuren entsprechen die Lohnaufwendungen annähernd 60 Prozent des Gesamtumsatzes und bei Telekommunikationsunternehmen etwa 12 Prozent des Gesamtumsatzes. Bei den Dienstleistern im Allgemeinen liegt der verbraucherpreiswarenkorbgewichtete Durchschnitt des Lohnanteils an den Umsätzen insgesamt bei knapp 30 Prozent (vgl. Abb.12).28

Bei der Frage nach dem Einfluss von Lohnsteigerungen auf die Inflationsentwicklung ist aber noch eine weitere wirtschaftliche Kennzahl wichtig: die Arbeitsproduktivität. Diese besagt, wie viel Ertrag (Output) ein Arbeitnehmender im Rahmen seiner Tätigkeit (Input) erwirtschaften kann. Wenn Arbeitnehmende parallel zu höheren Löhnen auch die Produktivität steigern, also mehr erwirtschaften, dann wird die inflationäre Auswirkung höherer Löhne auf die Wirtschaft gering sein. Denn der erhöhten Kaufkraft der Arbeitnehmenden würden erhöhte Güter zur Verfügung stehen, weshalb die Güterpreise nicht steigen würden. Erhalten Arbeitnehmende aber mehr Gehalt, ohne dass sie mehr Output produzieren, dann würde die höhere Kaufkraft auf ein gleichbleibendes Güterangebot treffen. Die hierdurch entstehende Güterverknappung würde dann preistreibend, also inflationär, wirken.

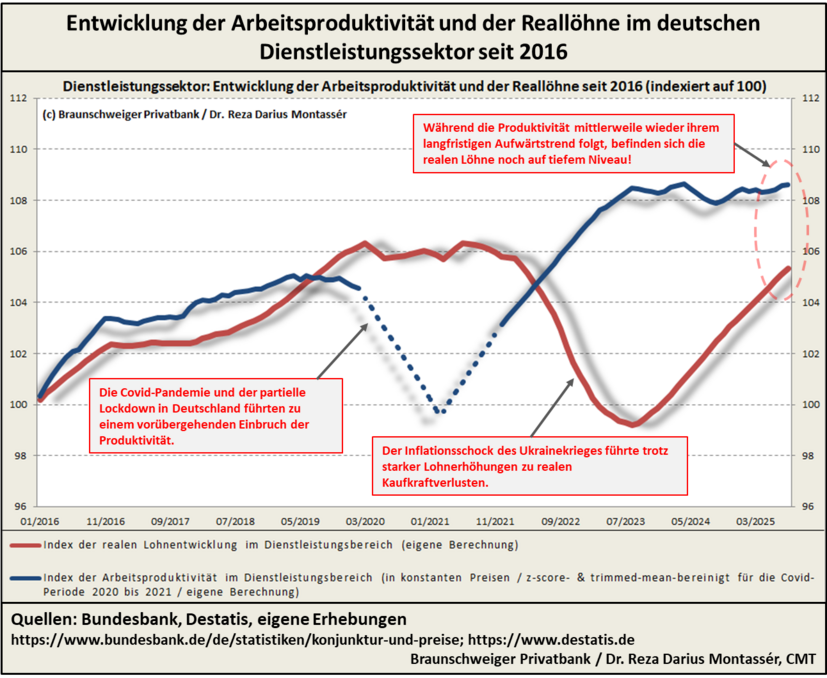

Die oben zitierte Studie der Bundesbank bezieht sich auf Daten von 2016, also auf die Zeit vor der Corona-Pandemie und des Ukrainekrieges mitten in Europa. Um herleiten zu können, inwieweit aktuell der Lohndruck im Dienstleistungsbereich vor dem Hintergrund der Arbeitsproduktivität theoretisch noch vorhanden ist, haben wir aus Rohdaten der Bundesbank und von Destatis die reale Arbeitsproduktivität von Dienstleistern annäherungsweise errechnet und diese den Reallöhnen der Dienstleister gegenübergestellt (vgl. Abb. 13). Anhand dieser Abbildung wird deutlich, dass sich die Produktivität der Dienstleister nach einem coronabedingten Einbruch zwischen 2020 und 2021 wieder deutlich erhöht hat. Seit Mitte 2023 stagniert die Produktivität allerdings, was mit der allgemeinen schwachen Wirtschaftslage in Deutschland leicht erklärbar ist. Auffällig in der Gegenüberstellung der Arbeitsproduktivität und den Reallöhnen ist, dass die Löhne in den Dienstleistungsberufen mit der gestiegenen Produktivität zuletzt nicht mithalten konnten und aus realer Sicht mindestens 3 bis 5 Prozent unter Potenzial liegen. Damit haben wir auch den zweiten Teil unserer fiktiven Frage an Bundeskanzler Merz beantwortet: Ja, die Deutschen arbeiten auch effizient. Die Produktivität steigt seit Jahren viel stärker als die Nettolohnentwicklung.

Würde die Abbildung 13 zeitlich weiter in die Vergangenheit bis Anfang der 2000er Jahre reichen, würde man erkennen, dass der negative Abstand der Reallöhne zur Produktivitätssteigerung viel ausgeprägter ist. Es spricht vieles dafür, dass eine solche Unterentwicklung der Reallöhne der Vergangenheit angehören wird und zukünftig die gehaltliche Partizipation der Arbeitnehmenden aufgrund der oben ausführlich dargelegten Faktoren am Unternehmenserfolg höher sein wird. Damit wird per Saldo der inflationäre Druck im Dienstleistungssektor spürbar höher sein als in den letzten Jahrzehnten vor Covid und dem Ukrainekrieg. Aufgrund der unmittelbaren Wirkung der Lohnsteigerungen im Dienstleistungsbereich auf die Inflation wird dies die Verbraucherpreise dauerhaft auf höherem Niveau untermauern.

„Alles im Leben hat seinen Preis; auch die Dinge, von denen man sich einbildet, man kriegt sie geschenkt“, Theodor Fontane

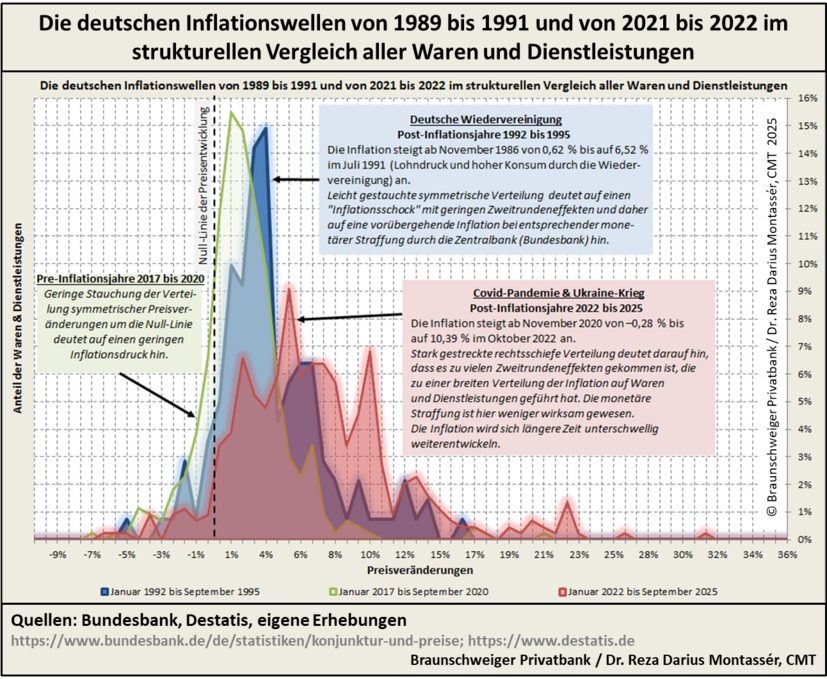

Um zu validieren, ob sich die Struktur der Inflation im jüngsten Inflationsschock 2022 bis 2023 anders verhält als in den Inflationsschocks der Vergangenheit, die tendenziell mehr von der Güterinflation getragen waren und weniger von einer hartnäckigen Dienstleistungsinflation wie aktuell, haben wir eine Untersuchung darüber vorgenommen, wie breit gefasst die Güter- und Dienstleistungsinflation in der Vergangenheit sich nach überstandener Inflationswelle dargestellt hat. Das Ergebnis dieser Untersuchungen ist eindeutig. Denn diese zeigen ganz deutlich, dass die jüngste Inflationsperiode sich von Perioden mit ähnlich ausgeprägtem Inflationsschock deutlich unterscheidet.

Vergleicht man die Auswirkungen der jüngsten Inflationswelle beispielsweise mit den Auswirkungen der Inflationsperiode, die sich im Zuge der Wiedervereinigung Deutschlands (1989 bis 1991) eingestellt hatte, wird deutlich, dass die jüngste Inflationswelle einen Großteil von Waren und Dienstleistungen preislich angehoben hat und damit auch in der Breite zu hohen bis sehr hohen Preissteigerungen bei den Konsumentenpreisen geführt hat (vgl. Abb. 14). Dies könnte darauf hindeuten, dass sich Lohn-Preis-Spiralen gebildet haben könnten. Anders sah die Lage in den Jahren nach dem Inflationsschub der deutschen Wiedervereinigung aus. Hier zeigt die Verteilung der Preissteigerungen bei Waren und Dienstleistungen, dass zwar eine große Menge von Waren und Dienstleistungen Preiserhöhungen erfuhren, doch deutet das Verteilungsmuster darauf hin, dass das Ausmaß der Preissteigerungen sich in der Breite des Warenkorbes in Grenzen hielt, so dass davon auszugehen ist. Zweitrundeneffekte beispielsweise über Lohn-Preis-Kopplungen sind daher damals so gut wie ausgeblieben.

The trend is your friend? Wie bewerten die Anleiheinvestoren das Inflationsrisiko in Deutschland?

Bei all den fundamentalen Fakten lohnt sich zuletzt auch noch ein Blick auf die markttechnische Situation am Anleihemarkt. Hierzu analysieren wir ausschließlich die technische Lage der maßgeblichen zehnjährigen deutschen Bundesanleihe. Denn die Entwicklung kurzfristigerer Anleihelaufzeiten hängt zum großen Maße von der Politik der Notenbank ab. Und hier erwarten wir aufgrund des oben beschriebenen Inflationsrisikos, aus Sicht der nächsten zwölf Monate, nur noch wenig Zinsbewegung von Seiten der Europäischen Zentralbank (EZB). Allerdings ist eine weitere Zinssenkung um 0,25 Prozent durchaus möglich, sollte sich die wirtschaftliche Lage in der Eurozone weiter abschwächen und die Inflation in den nächsten Monaten sich nicht weiter erhöhen. Und tatsächlich sind kurzfristig aufgrund des zuletzt starken Euro-Kurses (hierdurch werden Importe günstig, was die Inflation reduziert), des schwachen Konsums und niedriger Energiepreise zwischenzeitlich Inflationsraten von sogar etwas unter 2 Prozent (Frühjahr bis Frühsommer 2026) möglich, bevor die langzyklischen Inflationstreiber wieder greifen. In diesem kurzen Zeitfenster könnte die EZB die Zinsen noch einmal senken. Sehr wahrscheinlich wäre dies dann, bei Ausbleiben externer Schocks, die letzte Zinssenkung des aktuellen Zyklus.

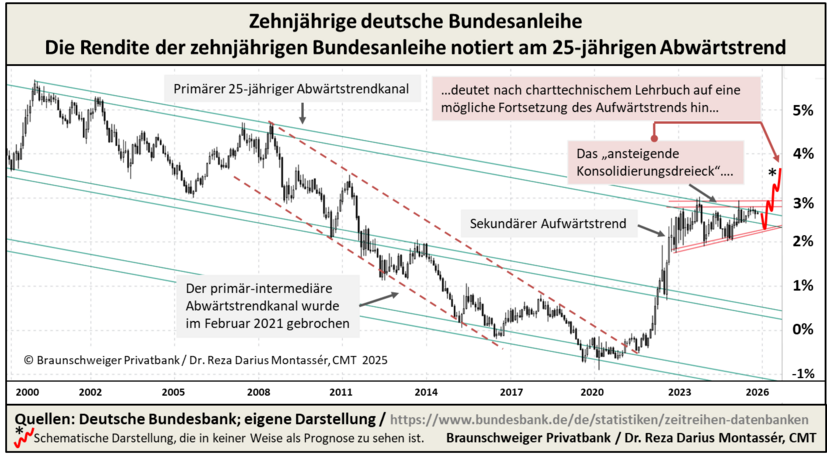

Doch zurück zu den zehnjährigen Anleihen. Anhand der Abbildung 15 lässt sich erkennen, dass sich die zehnjährige Rendite seit über fünfundzwanzig Jahren in einem ausgeprägten Abwärtstrendkanal befindet. Innerhalb des Abwärtstrendkanals hatte sich im Zuge der Weltfinanzkrise der Abwärtstrend der Renditen noch einmal deutlich verstärkt. Im Juli 2008, kurz vor dem Ausbruch der Finanzkrise, rentierten die zehnjährigen Anleihen noch bei 4,704 Prozent, fielen dann im Laufe der Jahre im Rahmen der Eurokrise und später der Covid-Pandemie bis auf ein historisches Tief von -0,909 im März 2020.

Dieser steile primär-intermediäre Abwärtstrend wurde dann im Zeitraum Ende 2020 bis Frühjahr 2021 beendet und durch einen beschleunigten sekundären Aufwärtstrend ersetzt, welcher durch den Post-Covid- und Ukrainekriegs-Inflationsschock maßgeblich beschleunigt wurde. Im Oktober 2023, als immer klarer wurde, dass der Inflationsschock seine schlimmsten Zeiten gesehen hatte, stoppte der rasante Anstieg der Renditen am oberen Trendkanal des primären Abwärtstrends bei 3,024 Prozent. Seit dieser Zeit bewegt sich die zehnjährige Rendite in einem Seitwärtstrend zwischen 2 Prozent und 3 Prozent.

Dabei bildet der Renditeverlauf eine charttechnische Formation in der Struktur eines „ansteigenden Dreiecks“ aus. Diese klassische Konsolidierungsformation bildet sich oft nach sehr ausgeprägten Aufwärtsbewegungen und ist ein Zeichen dafür, dass die Optimisten und Pessimisten in der Konsolidierungsphase sich die Waage halten. Dass die Kurse bzw. in diesem Fall die Renditen im Laufe der Zeit tendenziell nicht mehr das untere Ende des Seitwärtstrends erreichen (2 Prozent), sondern die Abschwünge immer schwächer werden und bei höheren Kursen (Renditen) wieder Aufschwünge einsetzen, ist dabei ein Anzeichen dafür, dass die Optimisten bzw. im Fall der Renditen diejenigen, die steigende Renditen erwarten, an Stärke gewinnen. Daher sind „ansteigende Dreiecke“ in der Regel Vorboten weiter steigender Kurse bzw. Renditen, was statistisch auch belegbar ist.

Allerdings treffen regelbasierte Prognosen eben nicht immer ein, und schon gar nicht an der Börse. Daher kann nur mit hoher Wahrscheinlichkeit von einer Fortsetzung des 2021 begonnenen Renditeaufwärtstrends erst dann ausgegangen werden, wenn die Dreiecksformation bestätigt wird, also wenn die Renditen die obere Begrenzung der Formation, den Widerstand bei 3 Prozent, nachhaltig überschreiten. In diesem Fall wäre mit einer Fortsetzung der Aufwärtstrends der Renditen bis mindestens auf 4 Prozent zu rechnen. Da bei diesem Szenario auch der langfristige Abwärtstrend (aktuell bei 3,8 Prozent) nachhaltig überwunden wäre, wäre der Ausbruch doppelt bestätigt, was den zu erwartenden Rendite-Aufwärtstrend noch wahrscheinlicher und robuster machen würde.

Zurzeit spricht vieles dafür, dass die zehnjährigen Renditen mittelfristig tatsächlich den Ausbruch nach oben versuchen werden. Doch ist bei schlechterer Wirtschaftslage oder bei einem vorübergehenden deutlicheren Rückgang der Inflation nicht ausgeschlossen, dass die zehnjährige Rendite zunächst bis auf 2 Prozent fällt. Dass sie aber wieder in einen intermediären Abwärtstrendkanal, wie von 2008 bis 2020, wechselt, ist aus heutiger Sicht eher unwahrscheinlich. Daher wäre ein Renditerückgang bis auf 2 Prozent sehr wahrscheinlich nur eine zwischenzeitliche Episode, um später wieder anzusteigen.

Unser Fazit

Die Weltordnung verändert sich nicht nur seit der zweiten Amtszeit von Donald Trump in rasanter Geschwindigkeit. Bereits in den letzten Jahren haben Covid-Pandemie, der Ukrainekrieg sowie geopolitische und geoökonomische Verschiebungen in Asien und im Nahen Osten die westlichen Wirtschaftsräume in einen Veränderungs- und Anpassungsprozess gezwungen. Die altbewährte, inflationssenkende globale Integration von Produktion und Wertschöpfung wird bereits zurückgefahren und droht aufgrund säkularer und tiefgreifender geopolitischer Verschiebungen weiter zurückzufallen.

Doch es stehen nicht nur globale Veränderungen an, die inflatorisch wirken werden. Auch national und lokal deutet einiges auf einen höheren Inflationsdruck hin. So verändern sich parallel zu den neuen globalen Herausforderungen gleichzeitig auch die sozioökonomischen Rahmenbedingungen innerhalb Deutschlands grundlegend: von der demographischen Transformation bis hin zu kriegswirtschaftsähnlich massiv erhöhten Ausgabestrukturen im Bundeshaushalt, von der Verabschiedung der Bundesregierung von konservativer, weil redlicher Haushaltsplanung bis zum Ausgabenmarathon. Von der kostspieligen und preistreibenden grünen Transformation bis zu den noch kostspieligeren und in Teilen fragwürdigen Erweiterungen und gleichzeitigen Erhöhungen der staatlichen Fürsorge (Renten, Gesundheit, Sozialhilfe und Flüchtlingshilfe etc.). Diese Liste ließe sich weiter fortsetzen, doch das Ergebnis würde gleichbleiben: All diese Herausforderungen gehen mit hohen finanziellen Belastungen und Preissteigerungen einher, die jetzigen und zukünftigen Generationen hohe finanzielle Belastungen aufbürden werden.

Diese innerdeutschen Herausforderungen sowie die hieraus resultierenden vielschichtigen und tiefgreifenden Anpassungsprozesse sind zudem auch ein Grund, weshalb das Land zunehmend an globaler Wettbewerbsfähigkeit verliert, was makroökonomisch zu Lasten der internationalen Kaufkraft Deutschlands („Terms of trade“) geht und somit auch inflationär sein wird. Doch damit leider nicht genug: Die Covid-Pandemie und der Ukrainekrieg haben einen Inflationsschock verursacht, der die Verbraucherpreise auf ein so hohes Niveau gehoben hat, dass der private Konsum noch heute, sogar drei Jahre nach dem Inflationsschock, wie paralysiert wirkt, weil trotz hoher nominaler Einkommenssteigerungen die Reallöhne nicht genug gestiegen sind, um die hohen Preise hinreichend zu kompensieren.

Aufgrund all dieser Herausforderungen wird Deutschland sehr viel investieren müssen, um wieder Anschluss an die weltwirtschaftliche Lokomotive zu bekommen und um seine führende Position global zu behaupten und zu stärken. Gleichzeitig muss für mehr Wirtschaftswachstum der private Konsum reanimiert werden. Entweder durch weitere deutliche Lohnerhöhungen oder durch staatliche Zugeständnisse, wie beispielsweise Steuersenkungen. Da Letzteres aufgrund der angespannten Kassenlage des Staates im großen Stil nicht zu erwarten ist, werden die Löhne deutlicher steigen müssen, was wiederum per Saldo inflationär sein wird.

Egal, wie man das Blatt dreht und wendet, der Staat wird auch in Zukunft viele hunderte Milliarden zusätzlich investieren müssen, um die Wirtschaft wieder aus dem Dornröschenschlaf zu erwecken. Und auch die Unternehmen werden überdurchschnittlich investieren und ihre Geschäftsmodelle an die neuen globalen Realitäten und Herausforderungen anpassen müssen.

All diese Dinge werden deutlich höhere Investitionsnachfrage erzeugen und benötigen sehr viel Investitionskapital. Dieses wiederum wird sich der Staat am Kapitalmarkt leihen müssen, was zu deutlich höherer Emission von Staatspapieren führen wird. Dies wird einerseits für ein Überangebot an umlaufenden deutschen Staatspapieren sorgen und andererseits die Verschuldungsquote des Staates erhöhen. Beide Folgen werden konsequenterweise zu höheren Renditen am Kapitalmarkt führen. Und sehr hohe staatliche Investitionen in nationale Infrastruktur könnten auch zum Preistreiber werden, da sie den ohnehin gut ausgelasteten Tief- und Hochbau stärker beanspruchen werden, was den dringend notwendigen zivilen Wohnungsbau belasten und verdrängen könnte („Crowding out“).

Die Anleger deutscher Staatsanleihen scheinen bereits ähnliche Szenarien einzupreisen. Denn die Anleiherendite zehnjähriger Staatsanleihen steht schon seit geraumer Zeit unter Aufwärtsdruck und hangelt sich nun seit Wochen, den Aufwärtstrend konsolidierend, entlang ihres langfristigen 25-jährigen Abwärtstrends. Sehr viele Faktoren sprechen dafür, dass die Anleiherendite früher oder später diesen langfristigen Abwärtstrend verlässt und weiter in Richtung 4 Prozent ansteigen wird. Doch dies kann sich aufgrund der aktuell schwachen Wirtschaft und geopolitischer Risiken (Zollkrieg mit den USA, Ukrainekrieg, mögliche Kriege im Nahen Osten – z. B. Israel gegen den Iran – oder ein Angriff der USA auf Venezuela) noch eine gute Weile hinziehen. Mittelfristig sind aber Kriege und geopolitische Konflikte teuer und inflationär. Daher werden aktuelle Krisen und Konflikte den weiteren Anstieg der Renditen zwar kurzfristig verzögern können, mittelfristig scheinen spürbar höhere Zinsen bei langlaufenden Staatsanleihen und eine steilere Zinskurve das wahrscheinlichste Szenario zu sein. Für die Europäische Notenbank wird es derweil wegen des zukünftig latent existierenden Preisdrucks mittelfristig deutlich schwieriger werden, das selbstgesteckte Zwei-Prozent-Ziel zu verteidigen.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

1 „Der Geldumtausch - D-Mark für alle“; MDR, 25.09.2020; https://www.mdr.de/geschichte/ddr/deutsche-einheit/waehrungsunion/geldumtausch-d-mark-ostmark-bargeld-100.html

2 „History of the Remit and policy targets agreement“; Reserve Bank of New Zealand; 28.02.2022; www.rbnz.govt.nz/monetary-policy/about-monetary-policy/history-of-the-remit-and-policy-targets-agreement

3 Zhang, Whitney; „Correcting for Quality Change When Measuring Inflation“; in: National Bureau of Economic Research „The Digest“; working paper 31315, September 2023, S. 2f; https://live-nber.pantheonsite.io/sites/default/files/2023-08/Sep23_0.pdf

4 Wolff, Edward N.; „Is there really an inflation tax? Not for the middle class and the ultra-wealthy“; in: NBER Working Paper Series; Working Paper 31775; October 2023; https://www.nber.org/papers/w31775

5 King, Marvin; „Inflation targets: practice ahead of theory“; in: Sveriges Riksbank Economic Review 2025 no. 1; S.22ff https://www.riksbank.se/globalassets/media/rapporter/pov/artiklar/engelska/2025/250212/2025_1-inflation-targets---practice-ahead-of-theory.pdf

6 Auer, Raphael; Borio, Claudio; Filardo, Andrew; „The globalisation of inflation: the growing importance of global value chains“; in: BIS Working Papers No. 602; 2017; https://www.bis.org/publ/work602.pdf

7 Lehmann, Robert; Wollmershäuser, Timo; „Strukturwandel – Verliert die Industrie in Deutschland wirklich an Bedeutung?“; in: Wirtschaftsdienst - Zeitschrift für Wirtschaftspolitik; 105 Jahrgang, Heft 8, 2025, S. 554 ff.; https://www.wirtschaftsdienst.eu/archiv/jahr/2025/heft/8.html

8 Deutscher Bundestag; 20. Wahlperiode; Antwort der Bundesregierung auf die Kleine Anfrage der Fraktion der CDU/CSU – Drucksache 20/2371 – „Sicherung der Resilienz von Lieferketten“; https://dserver.bundestag.de/btd/20/027/2002734.pdf

9 „91 % der Erneuerbaren Projekte kostengünstiger als fossile Alternativen“; International Renewable Energy Agency (IRENA); 22.07.2025; https://www.irena.org/News/pressreleases/2025/Jul/91-Percent-of-New-Renewable-Projects-Now-Cheaper-Than-Fossil-Fuels-AlternativesDE

10 AHK World Business Outlook; Sonderauswertung; „Deutsche Wirtschaft stärkt Resilienz der Lieferketten“; Herbst 2022; S. 3; https://www.dihk.de/resource/blob/88496/c6fb98dff890147c6c1271468065d759/international-sonderauswertung-lieferketten-wbo-herbst-2022-data.pdf

11 „Wichtige Schokoladenzutat stark verteuert: Importpreise für Kakaobohnen im Januar 2024 um 73,4 % zum Vorjahresmonat gestiegen“; Destatis 2024; https://www.destatis.de/DE/Presse/Pressemitteilungen/Zahl-der-Woche/2024/PD24_13_p002.html

12 „Rückgang der Geburtenziffer schwächte sich 2024 deutlich ab“; Destatis; 17.07.2025; https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/07/PD25_259_12.html

13 „Geburtenrate“; Bundesinstitut für Bevölkerungsforschung; https://www.demografie-portal.de/DE/Fakten/geburtenrate.html

14 „Erwerbstätige und Arbeitnehmer nach Wirtschaftsbereichen (Inlandskonzept) 1 000 Personen“; Destatis; 15.08.2025; https://www.destatis.de/DE/Themen/Arbeit/Arbeitsmarkt/Erwerbstaetigkeit/Tabellen/arbeitnehmer-wirtschaftsbereiche.html#fussnote-2-122230

15 „Monatsbericht zum Arbeits- und Ausbildungsmarkt“; Bundesagentur für Arbeit; Berichte: Blickpunkt Arbeitsmarkt | Oktober 2025; S.9; https://statistik.arbeitsagentur.de/Statistikdaten/Detail/202510/arbeitsmarktberichte/monatsbericht-monatsbericht/monatsbericht-d-0-202510-pdf

16 „Entwicklung der Reallöhne, der Nominallöhne und der Verbraucherpreise“; Destatis; 29.08.2025; https://www.destatis.de/DE/Themen/Arbeit/Verdienste/Realloehne-Nettoverdienste/Tabellen/liste-reallohnentwicklung.html#134648

17 „Angespannter Arbeitsmarkt – Arbeitskräftemangel nach Corona“: in: Wirtschaftsdienst, Zeitschrift für Wirtschaftspolitik; 102. Jahrgang, September 2022, Heft 9, S. 664 ff.; https://www.wirtschaftsdienst.eu/pdf-download/jahr/2022/heft/9/beitrag/angespannter-arbeitsmarkt-arbeitskraeftemangel-nach-corona.html

18 Heise, Sebastian; Pearce, Jeremy; Weber, Jacob P.; „Wage Growth and Labor Market Tightness“; in: Federal Reserve Bank of New York; Staff Reports; No. 1128; März 2025; https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr1128.pdf

19 Bloesch, Justin; Joo Lee; Seung; Weber, Jacob; „Firm Wage Setting and On-the-Job Search Limit Wage-Price Spirals“; in: Europäische Zentralbank (EZB), Präsentation: 14.10.2025; https://www.ecb.europa.eu/press/conferences/shared/pdf/10a_Presentation_Jacob-Weber.pdf

20 „Verdienste und Arbeitskosten“; in: Arbeitnehmerverdienste - Lange Reihen -; Destatis Fachserie 16 Reihe 2.4; 4. Vierteljahr 2021; https://www.destatis.de/DE/Themen/Arbeit/Verdienste/Verdienste-Branche-Berufe/Publikationen/Downloads/arbeitnehmerverdienste-lange-reihe-pdf-2160240.pdf

21 https://www.braunschweiger-privatbank.de/blog/detail/braunschweigerboersenbrief-ausgabe-16

24 https://www.ifo.de/umfrage/ifo-geschaeftsklima-deutschland

25 EZB „wage tracker“; https://data.ecb.europa.eu/data/datasets/EWT/EWT.M.U2.N.WT.INWS._T.4F0.GY

26 „New data release: ECB wage tracker suggests lower and more stable wage pressures in the first three quarters of 2026“; in Europäische Zentralbank; Pressemitteilungen; 05.11.2025; https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr251105~8bf4544eb6.en.html

27 „Erwerbstätige nach Wirtschaftssektoren“; in: Bundeszentrale für politische Bildung; 28.11.2020; https://www.bpb.de/kurz-knapp/zahlen-und-fakten/soziale-situation-in-deutschland/61698/erwerbstaetige-nach-wirtschaftssektoren/

28 „Zum Einfluss der Löhne auf die Preise in Deutschland: Ergebnisse ausgewählter empirischer Analysen“; in: Deutsche Bundesbank – Monatsbericht September 2019; S.15 ff.; https://www.bundesbank.de/resource/blob/807702/77dd62a0ec3290719e5acd6e3f032838/mL/2019-09-lohnaenderungen-data.pdf