BraunschweigerBörsenBRIEF – Ausgabe 10

Die privaten Konsumausgaben entwickeln sich seit Jahren unter ihrem wirtschaftlichen Potenzial. Für die deutsche Wirtschaft ist dies ein großes Problem.

Ohne Konsumwachstum kann die deutsche Wirtschaft nicht wachsen. Die letzten fünf Jahre waren aus dieser Hinsicht verlorene Jahre. Doch nun mehren sich die Anzeichen für einen echten Stimmungswechsel bei den Verbrauchern. Welche Gründe es hierfür gibt und ob dies der Beginn einer neuen Konsumära sein könnte, wird in dieser Ausarbeitung erörtert.

DER PRIVATE KONSUM IM ZEICHEN VON FINANZKRISEN, PANDEMIEN UND KRIEGEN

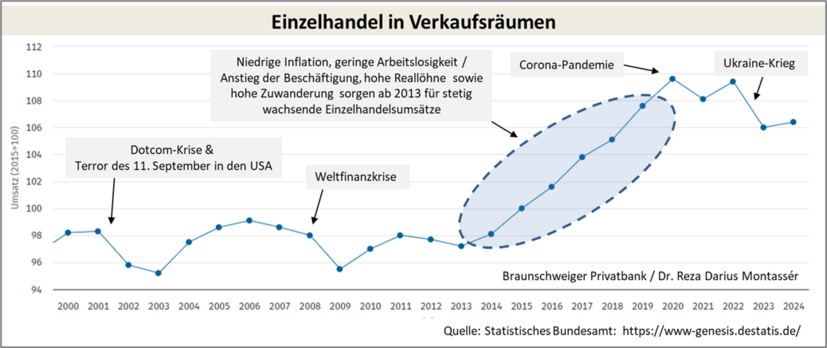

Der private Konsum befindet sich seit nun über fünf Jahren in einer außerordentlich angespannten Lage. Zuerst wurden die Konsumenten im Frühjahr 2020 durch die Corona-Pandemie und die langen Lockdown-Phasen der Jahre 2020 bis 2021 vom stationären Konsum regelrecht ausgeschlossen, dann setzte nach dem langsamen Auslaufen der harten Corona-Einschränkungen und der langen Zeit der Entbehrungen ab Mitte 2021 eine vorübergehende angestaute „Konsumwut“ ein, die sich allerdings fast ausschließlich in der Gastronomie, der Freizeit und dem Tourismus widerspiegelte. Der stationäre Einzelhandel verzeichnete im Jahr 2021 gar einen realen Umsatzverlust von 1,37 Prozent. Damit wurden sieben Jahre des stetigen Umsatzanstiegs im Einzelhandel beendet (vgl. Abb. 1). Doch vor diesen sieben Boom-Jahren durchlief der Einzelhandel schon einmal eine Durststrecke. Denn nach dem Platzen der Immobilienblase in den USA und der darauf folgenden weltweiten Bankenkrise (nach dem Zusammenbruch der US-Bank „Lehman Brothers“ am 15. September 2008) folgte eine gravierende globale Finanz- und Wirtschaftskrise, welche die Konsumlaune der Verbraucher und damit den Einzelhandel massiv einbrechen ließ.

Die Zeit nach der Weltfinanzkrise: Große Konjunkturpakete der Bundesregierung schieben die Wirtschaft und den Konsum an

Noch im Laufe der Weltfinanzkrise setzte die Bundesregierung auf massive staatliche Maßnahmen zur Stützung der Wirtschaft. So spannte sie einerseits ab 2009 Rettungsschirme für kriselnde Banken auf (z. B. über SoFFin 560 Mrd. Euro[i]). Andererseits wurden für die Wirtschaft Konjunkturpakete in einem Umfang von insgesamt 100 Mrd. Euro (z. B. „Abwrackprämie“ für Kfz, Senkung der Kfz-Steuer, schnellere Abschreibung für Unternehmen) geschnürt[ii],[iii],[iv].

Diese Maßnahmen führten dazu, dass die deutsche Wirtschaft den BIP-Einbruch der Finanzkrise von außerordentlich hohen 5,7 Prozent aus dem Jahre 2009 in den Jahren 2010 und 2011 mit einem Anstieg des BIPs um jeweils 4,2 Prozent und 3,9 Prozent mehr als wettmachen konnte. Die Jahre 2012 bis 2013 waren dann vom geringeren Wirtschaftswachstum geprägt. Dies vor allem, weil in dieser Zeit die Spätfolgen der Finanzkrise zur Staatsschuldenkrise bzw. der „Eurokrise“ im Euroraum geführt hatten (vor allem Griechenland, Spanien und Portugal standen vor massiven fiskalischen Problemen mit dem Risiko von Staatspleiten). Trotz dieses angespannten konjunkturellen Umfelds nahm ab 2014 der wirtschaftliche Motor in Deutschland wieder Fahrt auf, weshalb auch der private Konsum deutlich anzog.

Doch die Gründe für den Einzelhandelsboom ab dem Jahr 2013 waren vielfältiger. So war die Arbeitslosenquote, die im ersten Jahrzehnt des neuen Jahrtausends im Schnitt bei 10,8 Prozent lag, ab 2010 bis 2020 auf durchschnittlich 6,8 Prozent gefallen[i]. Die Reallöhne stiegen zwar in dieser Zeit um 12,5 Prozent[ii], nur geringfügig mehr als in den Jahren 2000 bis 2010[iii], doch lag die Arbeitslosigkeit ab 2010 eben 4,0 Prozent tiefer und damit signifikant niedriger als im Jahrzehnt zuvor. Das Ergebnis dieser positiven Konstellation aus massiv steigender Beschäftigung und deutlich steigenden Realeinkommen waren sprunghaft ansteigende reale Konsumausgaben der privaten Haushalte.

Stiegen diese in den Jahren 2000 bis 2010 lediglich um 3,6 Prozent, war in den Jahren 2010 bis 2020 (bis zum Ausbruch der Corona-Pandemie) ein deutlicher Anstieg von 14,8 Prozent zu verzeichnen[i].

Geholfen hat dem Konsum in Deutschland in dieser Zeit auch die Zuwanderung. So sank die Bevölkerung in Deutschland in den Jahren 2000 bis 2010 von 81,5 Mio. auf 80,2 Mio. Ab 2011 stieg die Zahl der Bevölkerung stetig bis auf 83,2 Mio. an[ii]. Der Anstieg der Bevölkerung um 3 Mio. Bürger hat sich ebenfalls positiv auf den Konsum ausgewirkt, auch wenn ein Großteil der neuen Bevölkerung Asylsuchende waren (ca. 2 Mio.[iii]).

Insgesamt haben die Neubürger, unseren Berechnungen nach, in den Jahren 2010 bis 2020 etwa 0,8 bis 1,3 Prozent zur Steigerung der Konsumausgaben in Deutschland (von 14,8 Prozent) beigetragen (vgl. hierzu auch „Auswirkungen von Migration auf die deutsche Volkswirtschaft“ des wissenschaftlichen Dienstes des Deutschen Bundestages[iv]; sowie in RWI – Leibniz-Institut für Wirtschaftsforschung: Ökonomische Auswirkungen der Zuwanderungen nach Deutschland[v]).

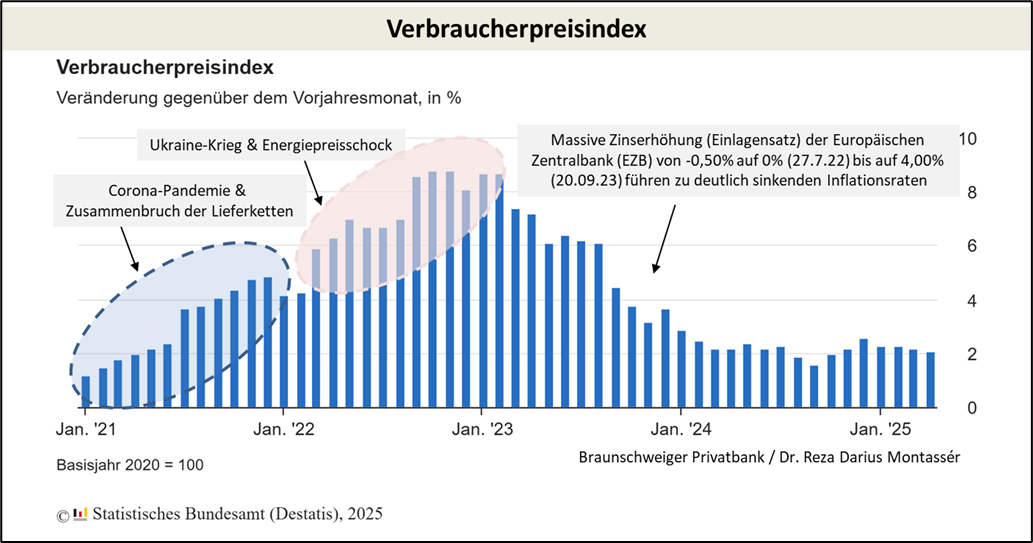

Die positive Entwicklung der zehner Jahre des neuen Jahrtausends erlitt jedoch, wie oben erwähnt, durch die Corona-Pandemie ein abruptes Ende. Zunächst stiegen die Preise weltweit, weil durch die Corona-Lockdowns globale Lieferketten unterbrochen waren, so dass Konsumartikel sowie Vor- und Zwischenprodukte für die industrielle Fertigung nicht rechtzeitig oder auch gar nicht verfügbar waren. Auf Basis des Verbraucherpreisindexes des Statistischen Bundesamtes waren die Preise im Dezember 2021 um 4,9 Prozent auf Jahresbasis gestiegen und lagen damit um ein Vielfaches höher als im langjährigen Durchschnitt der Vor-Corona-Zeit (1,7 Prozent).

Doch dann sollte es noch schlimmer kommen. Im Frühjahr 2022 startete Russland einen Angriffskrieg gegen die Ukraine. Das bis dahin Unvorstellbare war eingetreten. Energie- und Lebensmittelpreise schossen in Folge der Bedeutung dieser Länder im Bereich von Energie und Agrarprodukten nochmals deutlich nach oben, so dass die Inflation erneut einen heftigen Schub erhielt und bis November 2022 auf 8,8 Prozent anstieg (vgl. hierzu: BraunschweigerBörsenBRIEF – Ausgabe 9[i]; vgl. Abb. 2).

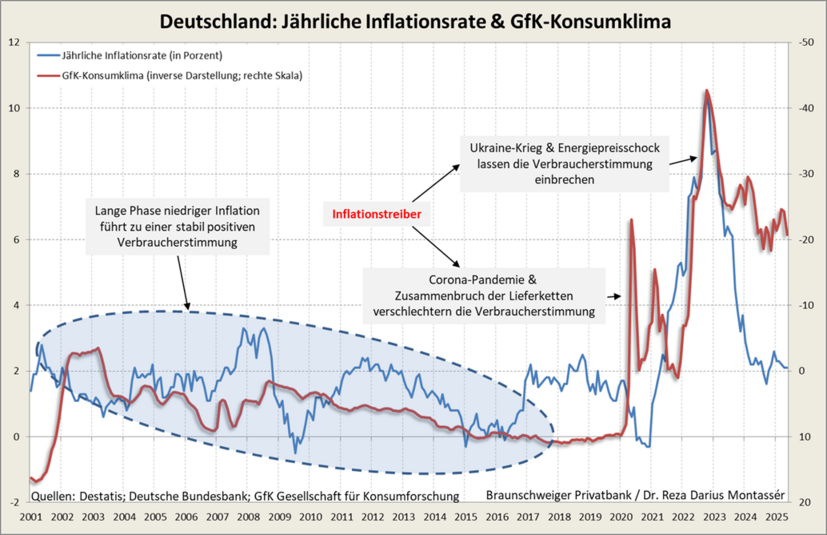

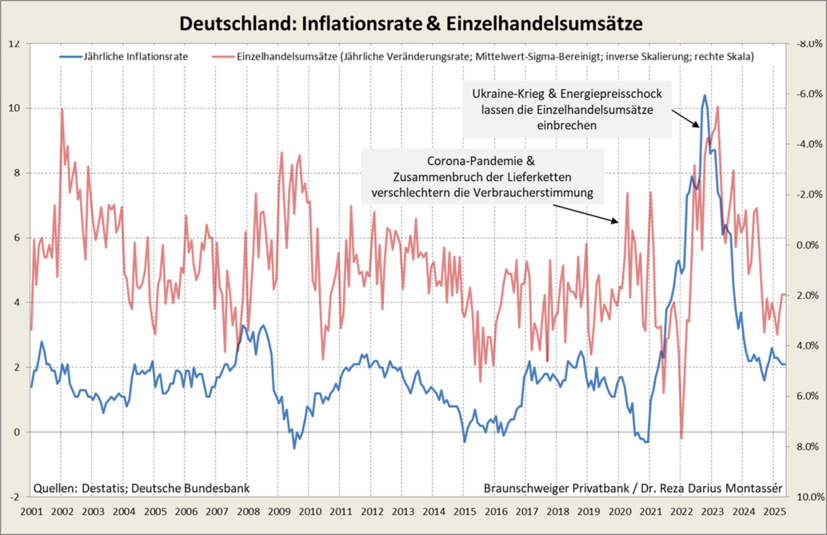

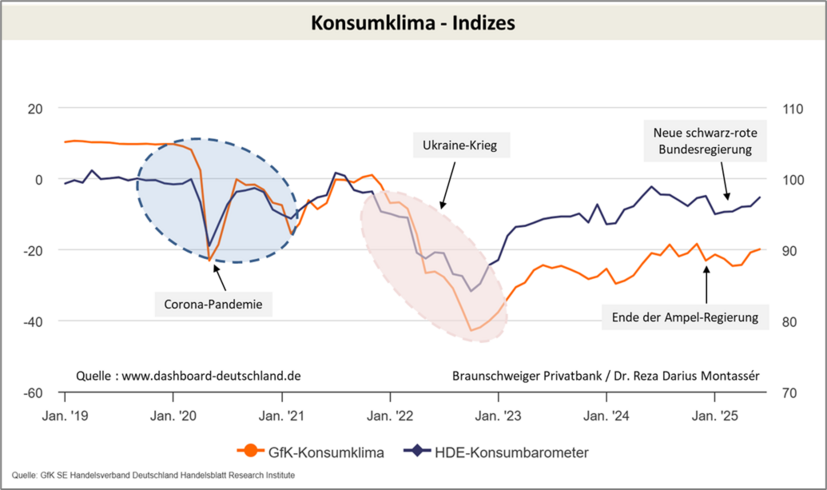

Die Corona-Pandemie und der erneute Inflationsschock des Ukraine-Krieges ließen die Einzelhandelsumsätze des stationären Handels massiv einbrechen (vgl. Abb. 1). Unsere Untersuchungen der letzten Jahrzehnte zeigen ganz deutlich, dass es einen stabilen Zusammenhang zwischen Inflation und Konsumlaune der Verbraucher gibt. Kommt es zu einem Inflationsschock, geht die Konsumnachfrage ebenfalls schockartig zurück (vgl. Abb. 3).

Die Inflation ist der größte Gegenspieler der Konsumenten

Insgesamt lassen sich unseren Berechnungen nach 65 Prozent der Veränderungsraten der Konsumentenstimmung durch die Veränderung der Jahresinflationsrate bestimmen. Oder anders formuliert: Die Konsumenten sind sehr preissensitiv, so dass größere Preisänderungen sich sehr deutlich auf ihr Kaufverhalten auswirken. Dieses Verhalten ist auch nachvollziehbar, müssen doch die Verbraucher aufgrund deutlich steigender Preise und damit sinkender Kaufkraft zunächst die Güter des täglichen Bedarfs konsumieren, bevor sie sich mit diskretionären Gütern (also mit nicht lebensnotwendigen Gütern) eindecken. Dies war auch im Laufe der jüngsten Krisen nicht anders. Wie die Abbildung 4 verdeutlicht, war mit dem deutlichen Anstieg der Inflation nach der Corona-Pandemie und dem Beginn des Ukraine-Krieges auch der Einzelhandel in Deutschland unter die Räder gekommen, so dass dessen Umsätze deutlich einbrachen.

Mit sinkender Inflation verbessert sich nun auch die Stimmung der Verbraucher

Doch mittlerweile hat sich die Inflationslage deutlich verbessert. Die Inflation liegt aktuell bei 2,1 Prozent und damit nahe der Zielmarke der Europäischen Zentralbank von 2,0 Prozent. Für die nächsten zwei Jahre erwarten wir aufgrund des weiterhin vorherrschenden Lohndrucks, der weiter hohen Dienstleistungsinflation und wieder leicht steigender Energiepreise dennoch wieder etwas anziehende Inflationsraten von bis zu 2,6 Prozent (vgl. hierzu: BraunschweigerBörsenBRIEF – Ausgabe 9[i]). Auf die Entwicklung der Konsumstimmung erwarten wir diesbezüglich keine großen negativen Effekte, da die Steigerungsrate der Inflation zu gering ist, um andere positivere Einflüsse hierdurch spürbar negativ zu beeinflussen.

Die anderen positiven Einflüsse, welche wir erwarten, zeichnen sich dabei bereits ab. So ist zum einen nach dem Bruch der Ampel-Regierung letzten Winter die Stimmung der Konsumenten bereits deutlich besser geworden. Die Bildung der neuen schwarz-roten Regierung im Frühjahr 2025 hat dann letztendlich zu einer weiteren Verbesserung des Stimmungsbildes geführt (vgl. Abb. 5). Dies vor allem deswegen, weil erwartet wird, dass die neuen Konjunkturpakete (500-Mrd.-Euro-Infrastrukturinvestitionspaket, Investitions-Booster mit Sonderabschreibungen, Reduzierung der Stromsteuer, Erhöhung der Pendlerpauschale, steuerliche Förderung von E-Autos, Wohnungsbauinvestitionen, Steuerreduzierungen etc.) der neuen Bundesregierung die deutsche Wirtschaft nachhaltig anschieben und stärken werden.

Staatliche Investitionen werden die Konsumnachfrage nachhaltig ankurbeln

Wir haben auf Basis unserer ökonometrischen Modelle die konjunkturelle Wirkung des Investitions-Boosters errechnet und kommen zu dem Ergebnis, dass die deutsche Wirtschaft bereits 2025 ein zusätzliches BIP-Wachstum von 0,25 Prozent und in den Folgejahren jeweils noch 0,85 Prozent bis 0,95 Prozent zusätzliches Wachstum generieren sollte. Unsere bisherigen Schätzungen für das Wirtschaftswachstum in Deutschland heben wir aufgrund der teilweise neuen Konjunkturprogramme daher für 2025 von 0,10 Prozent auf 0,20 Prozent an. Für 2026 erwarten wir nun ein BIP-Wachstum von 1,15 Prozent (zuvor 0,60 Prozent). Für 2027 liegt unsere BIP-Schätzung nun bei 1,75 Prozent (zuvor 0,90 Prozent).

Der Grund für die deutliche Anhebung unserer Prognosen zur Wirtschaftsentwicklung liegt auch in der zu erwartenden stetigen Verbesserung der Konsumstimmung der Verbraucher. Wir erwarten daher, dass der positive Trend, welcher sich bereits in den Konsumentenumfragen abzeichnet, weitergeführt wird. Dies vor allem, weil der Arbeitsmarkt in Deutschland – trotz der aktuellen wirtschaftlichen Schwäche im beschäftigungsintensiven industriellen Sektor – aufgrund des Fachkräftemangels tendenziell widerstandsfähiger bleiben wird, was wiederum die Konsumnachfrage stabilisieren sollte.

Und immerhin sind die Verbraucherinnen und Verbraucher für 55 Prozent der deutschen Wirtschaftsleistung verantwortlich. So gingen im Jahr 2024 ganze 2,27 Billionen Euro von 4,31 Billionen Euro gesamtwirtschaftlicher Leistung (BIP) auf das Konto der Verbraucher zurück[i]. Tatsächlich sitzen also die Verbraucher, was die Wirtschaftsleistung in Deutschland angeht, am längeren Hebel. Denn sogar der Exportanteil am deutschen BIP ist mit etwa 43 Prozent niedriger als der 55-prozentige Einfluss des privaten Konsums.

Aus Angstsparen könnte zuversichtliches Konsumieren werden

Doch leider haben Pandemie, Kriege und Inflation die Konsumenten derart verschreckt, dass sie seit geraumer Zeit lieber sparen als konsumieren. Dazu kommt auch, dass natürlich auch die starken Zinsanhebungen der Europäischen Zentralbank (EZB) seit Juli 2022 im Rahmen ihres Kampfes gegen die überbordende Inflation, die Lust am Sparen erhöht haben. Kein Wunder nach all den Jahren des „Strafzinses“ aufgrund der Negativzinspolitik der EZB. Sparen fühlt sich daher seit einiger Zeit für viele Konsumenten besser als konsumieren an.

Das Statistische Bundesamt weist in seiner ausführlichen BIP-Schätzung für das erste Quartal 2025 so auch eine relativ hohe Sparquote von 13 Prozent aus[i]. Immerhin ist diese seit dem ersten Quartal 2024, als sie noch bei 13,6 Prozent lag, um 0,6 Prozent gesunken. Diese positive Entwicklung korrespondiert mit der oben genannten Stimmungsverbesserung und lässt hoffen, dass die Sparquote weiter sinken wird, um sich ihrem langfristigen Durchschnitt von etwa 9,7 Prozent[ii] in der Jahresrechnung zu nähern (hier lag die Sparquote 2024 bei 11,56 Prozent[iii]). Wir erwarten für die nächsten 12 bis 18 Monate eine weitere Reduzierung der Sparquote um mindestens 1,0 bis 1,3 Prozentpunkte.

Unterstützung sollte der private Konsum auch von Seiten der Lohnentwicklung erhalten. So ist zu erwarten, dass sich der positive Trend der Lohnsteigerungen der letzten Jahre in abgeschwächter Form weiter fortsetzt. Das Statistische Bundesamt meldete am 5. Juni einen Anstieg der Nominallöhne von 3,6 Prozent zum Vorjahresquartal[i]. Auf Basis unserer ökonometrischen Modelle sagen wir für das ganze Jahr einen Anstieg der Nominallöhne von 2,4 Prozent voraus. Für das Jahr 2026 wird sich unseren Modellen nach der Lohnanstieg auf 1,9 Prozent reduzieren.

Auf Basis dieser beiden wichtigen Kenngrößen für den Konsum und weiterer volkswirtschaftlicher Daten errechnen wir für 2025/2026 auf Basis unserer ökonometrischen Modelle eine Erhöhung der Konsumausgaben um bis zu 0,65 Prozent bis 0,85 Prozent. Die Einzelhandelsumsätze könnten in diesem Zeitraum gar um 2,6 Prozent bis 3,1 Prozent steigen.

Unser Fazit

Lange Zeit haben sich die Konsumenten in Deutschland zurückgehalten. Pandemie, Inflation und Krieg haben den Menschen die Lust am Konsum verdorben oder sie zumindest vorsichtiger werden lassen. Die seit dem Jahr 2022 massiv angestiegenen Zinsen haben dabei ihr Übriges getan und das Sparen zumindest erleichtert.

Im Ergebnis stagniert die deutsche Wirtschaft auch aufgrund des „Konsumstreiks“ seit Jahren. Doch seit einigen Monaten mehren sich die Anzeichen für eine Stimmungsaufhellung der Konsumenten. Dies hat sehr wahrscheinlich mit der veränderten politischen Landschaft nach den vorgezogenen Bundestagswahlen in diesem Frühjahr zu tun. Die neue schwarz-rote Regierung spricht zumindest viele Sorgenpunkte der Menschen an und gibt ihnen das Gefühl, besser verstanden zu werden. Doch noch wichtiger sind die vielen Konjunkturprogramme der Regierung, die aus unserer Sicht an der richtigen Stelle sowohl auf der Konsumseite als auch auf der Investitionsseite der Unternehmen ansetzen. Diese Programme haben das Potenzial, den nötigen Funken zu erzeugen, den Deutschland braucht, um aus dem konjunkturellen Dornröschenschlaf zu erwachen. Und die Chancen hierfür sind sehr gut.

Sollte die Bundesregierung ihren Ankündigungen schnell Taten folgen lassen, gibt es eine sehr hohe Wahrscheinlichkeit dafür, dass die Menschen sich vom Umbruch und Aufbruch mitnehmen lassen. Es gibt viel aufzuholen, nicht nur bei unternehmerischen Investitionen, sondern auch beim privaten Konsum. Ein positiver Impuls der schwarz-roten Regierung könnte in diesem Zustand die Wachstumsbremsen lösen und die deutsche Konjunkturlokomotive würde sicher wieder Fahrt aufnehmen, um in Europa und der Welt zu den Besten zu gehören.

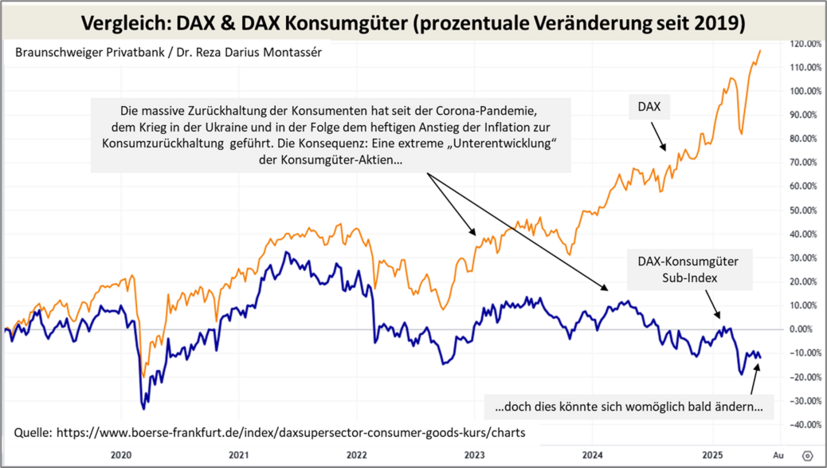

In diesem Zusammenhang lohnt es sich, einen Blick auf die Entwicklung der Konsumwerte zu werfen. Diese haben sich seit dem Beginn der Corona-Pandemie und den folgenden weiteren Krisen über 100 Prozent schlechter entwickelt als der Aktienindex Dax (vgl. Abb. 6). Dabei gibt es unter den Konsumgüteraktien (Auflistung der zugehörigen Aktien an der Frankfurter Börse[i]) etliche deutsche Industrieperlen, die unter den oben genannten Umständen und aus Bewertungssicht eine Überlegung wert sein sollten.

Zu guter Letzt bleibt aber eine Einschränkung: Donald Trump! Niemand weiß, was sein höchst wankelmütiger Geist als nächstes plant oder eben nicht plant. Der Zollkrieg wird uns noch eine ganze Weile begleiten. So ist beim Anlegen immer eine Prise Vorsicht und konservatives Handeln angesagt. Denn all die genannten positiven Aspekte könnten durch eine „falsche“ Aktion der Trump-Administration einen Dämpfer erhalten, der die positive Entwicklung zumindest zeitlich in die Zukunft verlagert.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

- „Der Staat bezahlt die Krisenzeche“; in: library.fes.de/pdf-files/wiso/07875.pdf

- „Was brachte das Konjunkturpaket II?“; in: www.wirtschaftsdienst.eu/inhalt/jahr/2011/heft/7/beitrag/was-brachte-das-konjunkturpaket-ii.html

- „Was stand noch mal im ersten Konjunkturpaket?“; in: www.welt.de/welt_print/article3021329/Was-stand-noch-mal-im-ersten-Konjunkturpaket.html

- „Mit 50 Milliarden Euro gegen die Krise“; in: webarchiv.bundestag.de/archive/2010/0427/dokumente/textarchiv/2009/23441357_kw05_konjunkturpaket/index.html.

- „Registrierte Arbeitslose und Arbeitslosenquote nach Gebietsstand“; in: www.destatis.de/DE/Themen/Wirtschaft/Konjunkturindikatoren/Lange-Reihen/Arbeitsmarkt/lrarb003ga.html

- “Entwicklung der Reallöhne, der Nominallöhne und der Verbraucherpreise“; in: www.destatis.de/DE/Themen/Arbeit/Verdienste/Realloehne-Nettoverdienste/Tabellen/liste-reallohnentwicklung.html

- „Entwicklung der durchschnittlichen Löhne/Gehälter 1995 – 2023“; in: www.sozialpolitik-aktuell.de/files/sozialpolitik-aktuell/_Politikfelder/Einkommen-Armut/Datensammlung/PDF-Dateien/tabIII1.pdf

- „Volkswirtschaftliche Gesamtrechnungen / Private Konsumausgaben und Verfügbares Einkommen“; in www.statistischebibliothek.de/mir/servlets/MCRFileNodeServlet/DEHeft_derivate_00072446/5811109223224.pdf

- „Bevölkerung im Jahr 2024 um 100 000 Menschen gewachsen“; in: www.destatis.de/DE/Presse/Pressemitteilungen/2025/01/PD25_030_124.html

- „Zahlen zu Asyl in Deutschland“; in: www.bpb.de/themen/migration-integration/zahlen-zu-asyl/265708/asylantraege-in-deutschland/.

- „Auswirkungen von Migration auf die deutsche Volkswirtschaft“; in: www.bundestag.de/resource/blob/636052/cc82d8bf45a494ffe20aac55383c48af/WD-5-011-19-pdf-data.pdf

- „Ökonomische Auswirkungen der Zuwanderungen nach Deutschland“; in: www.econstor.eu/bitstream/10419/150020/1/rwi-schriften-63.pdf

- www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html

- www.braunschweiger-privatbank.de/blog/detail/braunschweigerboersenbrief-ausgabe-9

- www.braunschweiger-privatbank.de/blog/detail/braunschweigerboersenbrief-ausgabe-9

- „Bruttoinlandsprodukt im Jahr 2024 um 0,2 % gesunken“; in: www.destatis.de/DE/Presse/Pressemitteilungen/2025/01/PD25_019_811.html

- „Bruttoinlandsprodukt: Ausführliche Ergebnisse zur Wirtschaftsleistung im 1. Quartal 2025“; in: www.destatis.de/DE/Presse/Pressemitteilungen/2025/05/PD25_182_811.html

- „Volkswirtschaftliche Gesamtrechnungen Private Konsumausgaben und Verfügbares Einkommen 1. Vierteljahr 2023“; in: www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Publikationen/Downloads-Inlandsprodukt/konsumausgaben-pdf-5811109.pdf

- www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Tabellen/bip-einkommensverteilung.html

- „Reallöhne im 1. Quartal 2025 um 1,2 % höher als im Vorjahresquartal“; in: www.destatis.de/DE/Presse/Pressemitteilungen/2025/06/PD25_202_62321.html

- „DAXsupersector Consumer Goods / zugehörige Werte“; in: www.boerse-frankfurt.de/index/daxsupersector-consumer-goods-kurs/zugehoerige-werte