BraunschweigerBörsenBRIEF – Ausgabe 9

Wie werden sich die Zinsen deutscher Staatsanleihen vor dem Hintergrund des Zollkonflikts mit den USA und der Zinspolitik der Europäischen Zentralbank (EZB) entwickeln?

An den Anleihemärkten herrschte in den letzten Monaten gedrückte Stimmung, was die Anleiherenditen zeitweise deutlich ansteigen ließ. So bewegten sich die Renditen der zehnjährigen deutschen Bundesanleihen von ihren Tiefstständen im Oktober 2024 bei 2,011 Prozent bis auf 2,938 Prozent im März dieses Jahres deutlich nach oben.

Anleiherenditen im Sog der weltweiten geoökonomischen Disruptionen

Blickt man auf die sehr moderate Konjunkturentwicklung in Deutschland (Anstieg des BIP im 1. Quartal 2025 zum Vorquartal von 0,4 Prozent; getragen hauptsächlich von zollbedingten Vorzieheffekten beim Export und höheren privaten Konsumausgaben, insbesondere für Gesundheit und Verkehr), scheint dieser Anstieg nicht gerechtfertigt zu sein. Und auch die Inflationsentwicklung gibt steigenden Zinsen scheinbar keinen fundamentalen Rückhalt, denn diese bewegt sich seit letztem Oktober um die Zweiprozent-Zielzone der Europäischen Zentralbank (EZB).

Wenn also Konjunktur und Inflation keinen Anlass für so deutlich steigende Zinsen geben, was hat dann zu diesem deutlichen Anstieg geführt? Hier sind vor allem zwei Geschehnisse der letzten Monate ausschlaggebend.

Das erste einschneidende Ereignis war die Wahl Donald Trumps zum 47. Präsidenten der Vereinigten Staaten am 5. November 2024. Nach der Wahl Trumps reagierten die Anleihemärkte zunächst positiv, waren die Anleger doch hoffnungsvoll, dass der wiedergewählte Präsident im Rahmen seiner MAGA-Politik („Make America Great Again“) die US-Wirtschaft stärken würde, ohne dass hieraus ein besonderer Inflationsdruck entstünde. Entsprechend glaubten die Anleger auch daran, dass die US-Notenbank Fed ihren Zinssenkungszyklus weiter fortsetzen würde. Und tatsächlich senkte die US-Notenbank bereits am 7. November und dann später am 18. Dezember 2024 den US-Notenbankzins (Federal Funds Rate) jeweils um 25 Basispunkte auf die aktuelle Zinsspanne von 4,25 Prozent bis 4,50 Prozent.

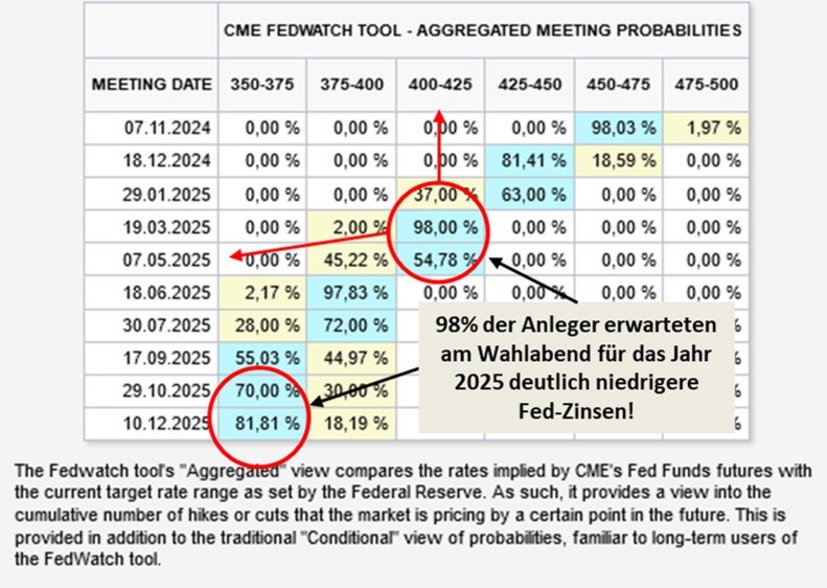

Am Wahlabend der US-Präsidentschaftswahl lagen die Leitzinserwartungen der Marktteilnehmer zum Mai 2025 – laut dem „FedWatch Tool“ der Chicagoer Terminbörse (CME) für die US-Notenbankzinsen – bei einer Spanne von 4,00 Prozent bis 4,25 Prozent, also 25 Basispunkte tiefer als die heutigen US-Notenbankzinsen. Für Ende 2025 wurde die Federal Funds Rate gar bei deutlich tieferen 3,50 Prozent bis 3,75 Prozent erwartet (vgl. Abb. 1)i. Doch seit der Wahl Trumps hat sich bekanntlich vieles verändert und leider wenig zum Guten. So wundert es nicht, dass, je deutlicher wurde, dass die Wirtschaftspolitik der neuen US-Regierung teuer und inflationärer sein würde, die Stimmung am Anleihemarkt zunehmend kippte und die Anleiherenditen weiter anstiegen.

Ausufernde US-Staatsschulden und hohe Strafzölle

Die inflationäre Komponente der Wirtschaftspolitik ist unweigerlich in der aggressiven Zollpolitik der Trump-Administration gegen den Rest der Welt zu sehen. Mindestens Zehnprozent-Basiszölle für alle Welt plus entsprechende Aufschläge für Branchen (z. B. Automobile 25 Prozent) oder Länder (z. B. China aktuell insgesamt 30 Prozent) führen unweigerlich zu Preiserhöhungen im Handel (wie z. B. jüngst vom amerikanischen Handelsriesen Wallmart verkündetii) und zu einer Schwächung der globalen Wirtschaft.

Teuer ist die Wirtschaftspolitik des US-Präsidenten, weil große Wahlgeschenke („The One, Big, Beautiful Bill“; neues Haushaltsgesetz der Trump-Administration, welches soeben vom Repräsentantenhaus des US-Kongresses verabschiedet wurde und aktuell dem Senat zur Verabschiedung vorliegt)iii in Form von fortgeschriebenen Einkommenssteuererleichterungen aus dem Jahr 2017, Steuerentlastungen von Unternehmen und massiven Investitionen in Prestigeprojekte des Präsidenten (z. B. 350 Milliarden für die militärische Verteidigung „Golden Dome“ und Grenzsicherungsmaßnahmen sowie Massendeportationen) finanziert werden müssen.

Die überparteiliche Prüfungsinstanz für Haushaltsfragen der USA (Congressional Budget Office - CBO) schätzt die durchschnittlichen Mehrkosten des US-Staates über eine Dekade auf etwa vier Billionen Dollariv, was unserer Erwartung nach die jährliche Verschuldung des Staates relativ zur Wirtschaftsleistung (BIP) jährlich um weitere 1,4 Prozent erhöhen würde. Unseren Berechnungen nach würde sich das US-Haushaltsdefizit von aktuell 7,3 Prozent in den nächsten drei Jahren im deutlich höheren Bereich von 7,8 Prozent bis 8,3 Prozent einpendeln. Vor dem Hintergrund der US-Gesamtverschuldung von aktuell 124 Prozent des BIP ist der weitere Anstieg des Haushaltsdefizites sehr kritisch zu sehen. Wir erwarten bis 2035 eine Erhöhung der Gesamtverschuldung der USA auf 131 Prozent des BIP. Es bleibt fraglich, ob es den USA gelingt, trotz des offen ausgetragenen Zollkrieges gegenüber aller Welt genügend internationales Kapital anzuziehen, um dieses extrem hohe Defizit zu einem für Staat und Wirtschaft tragbaren Zins zu finanzieren.

Ratingabstufung: Der US-Staat ist nun ganz sicher kein Klassenprimus mehr

Es ist also kein Wunder, dass Zollkrieg und massive Steuerentlastungen und überbordende Investitionen die Geduld der Anleiheinvestoren auf die Probe stellen. Doch auch Rating-Agenturen werden nervös. Mitte Mai stufte die Rating-Agentur Moodys, als letzte der drei großen Agenturen, die Bonität der USA herab (von Aaa auf Aa1). Den wirtschaftlichen Ausblick senkte Moodys dabei von „stabil“ auf „negativ“v. Die absolute Top-Bonität hat Amerika nun gänzlich verloren. Dies ist nicht nur ein Prestigeverlust für die Trump-Administration und den US-Staat, auch verteuern sich für die USA nun die Finanzierungskosten deutlich. Sollte Donald Trump daher an seiner bisherigen Politik bezüglich Zöllen, Steuervergünstigungen und Investitionen weiter festhalten, wird der andauernde Abverkauf von vor allem langlaufenden US-Staatsanleihen wahrscheinlich so bald kein Ende nehmen. Renditen von zehnjährigen US-Staatsanleihen jenseits der Fünfprozentmarke erscheinen daher durchaus möglich.

Deutschland: Der Rating-Klassenprimus verlässt die Hinterbank

Dadurch, dass weltweit Güter- und Finanzmärkte eng miteinander verwoben sind, wundert es nicht, dass der deutsche Anleihemarkt durch die finanzpolitischen Kapriolen der US-Administration ebenfalls in Mitleidenschaft gezogen wurde, so dass die Zinsen deutscher Bundeswertpapiere in den letzten Monaten auch deutlich nach oben abgedriftet sind.

Doch Deutschland hat auch seine eigenen finanzpolitischen Herausforderungen. So sind von der neuen schwarz-roten Regierung nicht nur massive Ausgaben für die Infrastruktur (Sondervermögen Infrastruktur 500 Milliarden Euro) und für die Verteidigungsfähigkeit (500 Milliarden und mehr) geplant. Auch soll durch ein massives Konjunkturprogramm, den sogenannten „Investitions-Booster“, die Wirtschaft kurzfristig wieder auf Trab gebracht werden. Geplant ist zum einen, die Unternehmen zu entlasten, um gleichzeitig dringend notwendige Unternehmensinvestitionen voranzutreiben. Hierzu sollen degressive Abschreibungen von 30 Prozent für Ausrüstungsinvestitionen (für die Jahre 2025 bis 2027) ermöglicht werden. Zudem soll die Körperschaftssteuer reformiert und die Agrardiesel-Rückvergütung wieder eingeführt werden. Auf der Konsumseite sollen vor allem die Gastronomie-Steuersenkung, die Senkung der Stromsteuer, die Erhöhung der Pendlerpauschale und die Mütterrente die Konsumnachfrage nachhaltig steigern. Diese Entlastungen haben also das Ziel, die gesamtwirtschaftliche Nachfrage massiv zu erhöhen, um damit das Potenzialwachstum dauerhaft anzuhebenvi. So gut und wichtig diese Pläne auch sind, so klar ist aber auch, dass die Verschuldung des Staats unweigerlich ansteigen wird, da der Staatshaushalt erst in den Folgejahren über ein stärkeres konjunkturelles Wachstum durch Steigerung von Steuereinnahmen von den Entlastungen profitieren wird.

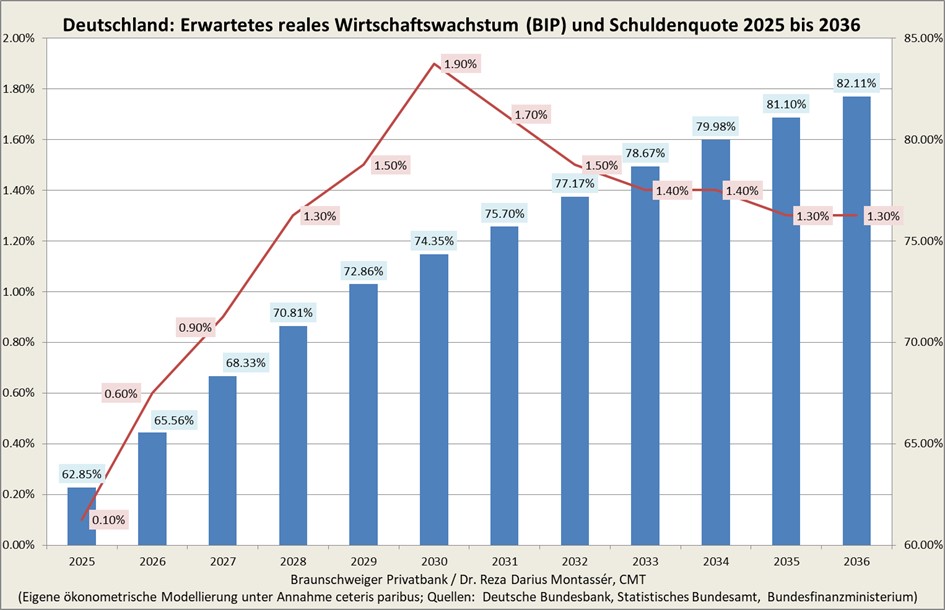

Nach unseren Modellierungen werden bei Umsetzung der schwarz-roten Investitions- und Entlastungspläne die Staatsausgaben in den nächsten Jahren um mehr als 65 Milliarden Euro jährlich ansteigen. Wir erwarten für 2025 eine leichte Erhöhung des Staatsdefizites (Finanzierungssaldo im Verhältnis zum nominalen BIP) auf 2,6 Prozent und eine Schuldenquote (Gesamtschulden im Verhältnis zum nominalen BIP) von 62,6 Prozent. Bis 2036 wird sich das Staatsdefizit auf 2,98 Prozent erhöhen, die Schuldenquote wird 82,1 Prozent erreichen (vgl. Abb. 2)

Der deutsche Anleihemarkt wird in Zukunft auf die Probe gestellt werden

Während die positiven Effekte der Erhöhung unternehmerischer Investitionen und der Stärkung der privaten Konsumnachfrage sich in den nächsten Quartalen und Jahren erst materialisieren müssen, ist der Anleihemarkt bereits jetzt den Folgen der massiven Ausgabenerhöhungen ausgesetzt. Dies liegt daran, dass die gesteigerten Ausgaben unmittelbar mit der Aufnahme von zusätzlichen Schulden finanziert werden müssen. Wichtig ist also, wie sich die Neuverschuldung des Bundes auf das neu emittierte Volumen, also auf die massive Erhöhung des Angebots der Bundeswertpapiere, auswirken wird.

Wir gehen davon aus, dass aufgrund der schieren Größe der Investitionspakete für Infrastruktur und Militärertüchtigung das jährliche Emissionsvolumen um bis zu 39 Prozent ansteigen wird. Dabei wird, unseren Berechnungen nach, die durchschnittliche Restlaufzeit der zusätzlichen Bundesanleihen nicht wie aktuell bei etwa 9,57 Jahren liegen, sondern wahrscheinlich deutlich darüber bei ca. 10,7 Jahren. Normalerweise müsste ein erheblich höheres Angebot an Anleiheemissionen bei gleichbleibender Nachfrage zu sinkenden Anleihekursen bzw. höheren Zinsen führen. Doch das erhöhte Angebot an Staatsanleihen wird, dank der exzellenten Bonität Deutschlands als Schuldner mit Bestnoten bei internationalen Ratingagenturen, vom Finanzmarkt wahrscheinlich relativ gut absorbiert werden, so dass von dieser Seite mit vernachlässigbaren Zinsaufschlägen zu rechnen ist. Anders sieht die Situation bei der mittelfristigen Risikobetrachtung des Schuldners Deutschland aus. Denn aufgrund der zu erwartenden laufend steigenden Schuldenquote des Staates von 62,6 Prozent auf 82,1 Prozent, werden deutsche Bundeswertpapiere abhängig von deren Laufzeit trotz Top-Bonität Risikoaufschläge der Verzinsung von 0,2 Prozent bis 0,4 Prozent verkraften müssen.

Dieser Prozess hat bereits am Abend des 4. März 2025 begonnen. Damals trat die noch in Sondierungsgesprächen befindliche, zukünftige schwarz-rote Koalition in Form des zu der Zeit designierten und heutigen Bundeskanzlers Friedrich Merz vor die TV-Kameras und verkündete das 500-Milliarden-Infrastrukturprogramm sowie das 500-Milliarden-Programm zur Ertüchtigung der Landesverteidigung. Diese massive Staatsausgabenerhöhung um eine Billion Euro führte umgehend zu einem Risikoaufschlag deutscher Staatsanleihen von 0,35 Prozent bis 0,50 Prozent. Mittlerweile hat sich dieser Risikoaufschlag unseren Berechnungen nach wieder auf 0,15 Prozent bis 0,25 Prozent etwas relativiert. Aus der mittelfristigen Perspektive ist davon auszugehen, dass Anleger an den Kapitalmärkten nicht nur eine etwas höhere Verzinsung von deutschen Staatsanleihen einfordern werden. Auch ist zu erwarten, dass die auf Jahre hinweg geplanten erhöhten Staatsausgaben zu einem permanenten Aufwärtsdruck bei den mittleren bis längeren Anleihelaufzeiten führen werden.

Die vordergründig auf fast 2 Prozent gesunkenen Konsumpreise könnten in Zukunft für eine negative Überraschung sorgen

Belastend für die deutschen Anleihekurse ist auch die Entwicklung der Inflation. Zwar sinkt die Inflation seit Monaten in Richtung des EZB-Ziels von 2 Prozent, doch zeigt eine tiefergehende Analyse der Entwicklung der Konsumentenpreise, dass weiterhin von Seiten der Dienstleistungsbranche noch starker Druck auf die Preisentwicklung lastet. Seit dem Preisschock der Nach-Covid-Ära 2020 bis 2022 (hauptsächlich aufgrund weltweit gestörter Lieferketten) und dem Energie- und Lebensmittel-Preisschock, aufgrund des unmittelbar danach erfolgten Angriffskrieges Russlands gegen die Ukraine im Frühjahr 2022, ist die relative Preisstabilität der Konsumpreise des Jahrzehnts vor der Corona-Pandemie vollkommen aus den Fugen geraten.

Noch während der Corona-Pandemie stiegen aufgrund des weltweiten „Covid-Lockdowns“ und der damit verbundenen ausgefallenen Lieferketten die Güter- und Lebensmittelpreise deutlich an. Doch dieser Effekt zeigte sich in der Inflationsstatistik nicht, da zur gleichen Zeit nicht nur die Energiepreise an den internationalen Börsen deutlich sanken, sondern auch die Bundesregierung die Mehrwertsteuer temporär gesenkt hatte, um im Rahmen der Corona-Sofortmaßnahmen und Hilfen den massiven Konjunktureinbruch abzumildern. Daher sank die Inflation in Deutschland im Oktober 2020 auf eine Jahresrate von -0,2 Prozent. Nur ein Jahr später, im Oktober 2021, war von einer Desinflation nichts mehr zu spüren. Denn die Preise für Güter und Lebensmittel stiegen unbehindert weiter, doch mittlerweile waren die Energiepreise so deutlich angesprungen (von jährlich -6,8 Prozent auf +18,6 Prozent), dass die Gesamtinflation auf eine Jahresrate von 4,5 Prozent hochgeschossen war. Der Preisdruck ließ nicht nach. Denn kurze Zeit später kam es zum Angriffskrieg Russlands gegen die Ukraine, der zusammen mit dem „Post-Covid-Konsumrausch“ noch einmal die Struktur der Gesamtinflation in Deutschland verändern sollte. Denn mit zunehmender Abnahme der Corona-Ausgangsbeschränkungen ab Mitte 2021 setzte nicht nur in Deutschland, sondern auch weltweit eine extrem erhöhte, weil durch Corona aufgestaute, Konsumfreude ein, die sich auf allen Konsummärkten, vor allem aber im Bereich von Reisen, Beherbergungen und Gaststätten bemerkbar machte. Wer also im Herbst 2022 eine Reise plante, musste dafür satte 8,8 Prozent mehr als im Vorjahr auf den Tisch legenvii.

Die Antwort der EU gegen Russlands Angriffskrieg: Energiesanktionen, die sich leider auch zu einem Bumerang für Deutschland entwickelten

Doch der Russland-Ukraine-Krieg und die von den Europäern als Antwort verhängten Wirtschaftssanktionen gegen Russland, vor allem den Energiesektor betreffend, führten zur Unzeit zu einer dramatischen Zuspitzung der Inflation. Denn neben dem Post-Covid-Preisschock auf dem Gütermarkt setzte nun aufgrund der extrem hohen Energieabhängigkeit Europas von Russland (Deutschland bezog 2021 52 Prozent seiner Gasimporte aus Russlandviii) ein weltweiter Run auf das auf dem Weltmarkt nun knappe Vorkommen von Gas und Erdöl ein. Dieser Umstand ließ die Gaspreise in astronomische Höhen schnellen, was auch die Preise anderer, von Erdgas abhängiger Energieträger wie z. B. Strom in kürzester Zeit nach oben katapultierte.

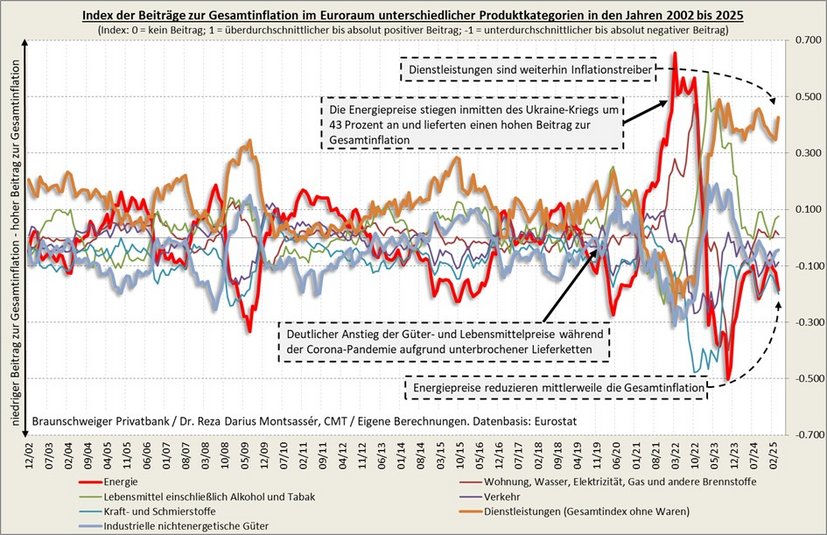

Im Oktober 2022 stiegen aufgrund des Ukraine-Krieges die Energiepreise für deutsche Haushalte um 43 Prozent im Vergleich zum Vorjahr (vgl. Abb. 3). Nahrungsmittel, die durch die Covid-Pandemie bereits deutlich gestiegen waren, verteuerten sich aufgrund fehlender Exporte aus Russland und vor allem aus der Ukraine noch einmal erheblich (beide Länder zusammen hatten 2021 einen Weltmarktanteil von 23,6 Prozent am globalen Weizenexportix). Das unglückliche Zusammentreffen des Post-Covid-Preisschocks mit dem Preisschock aus dem Angriffskrieg Russlands führte im Oktober 2022 zu einer Kulmination der jährlichen Konsumentenpreise auf 10,4 Prozent.

Die Notenbanken tappen im Jahr 2021 in die Post-Covid-Falle

Rückblickend kann festgestellt werden, dass die sehr niedrigen Inflationsraten aus dem Jahr 2020, verursacht durch extrem tiefe Energiepreise, aufgrund des Covid-bedingten Stillstands des Welthandels im Jahr 2020 zu einem Trugschluss der Notenbanken über den sich aufbauenden Preisdruck geführt haben. Dieser Trugschluss, der die extrem expansive Geldpolitik fortsetzen ließ, führte letztendlich dazu, dass die Inflation schon weit vor dem Beginn des Ukraine-Krieges ungebremst Fahrt aufnahm.

Seit Oktober 2022, dem Gipfel der Preissteigerungen, sinkt die Inflation relativ stabil und liegt aktuell bei 2,1 Prozent quasi auf der Zielmarke der Europäischen Zentralbank von 2 Prozent. Doch wie eben dargestellt ist es wichtig, die zugrundeliegenden Trends der Inflation zu analysieren, um abschätzen zu können, wie sich die Gesamtinflation in Zukunft entwickeln wird. Hierzu zeigen unsere ökonometrischen Analysen aktuell einen klaren Trend.

Trotz niedriger Gesamtinflation bleibt der inländische Preisdruck zu hoch

Denn ungleich der scheinbar niedrigen Gesamtinflation bleibt der Inflationsdruck, welcher sich seit der Corona-Pandemie und dem späteren Ukraine-Krieg aufgebaut hat, weiter bestehen. Dieser Inflationsdruck ist vor allem auf zwei Hauptkomponenten zurückzuführen: Zum einen bleiben die jährlichen Preissteigerungsraten bei Nahrungsmitteln weiterhin relativ hoch (Nahrungsmittel und Getränke: zuletzt 3,3 Prozent), zum anderen steigen die Dienstleistungspreise seit Jahren ungebremst weiter (Dienstleistungen zuletzt 3,9 Prozent; Andere Waren und Dienstleistungen zuletzt 6 Prozent)x. Die größten Preistreiber in der Kategorie Dienstleister sind Versicherungen für den Verkehr (16,4 Prozent), Dienstleistungen sozialer Einrichtungen (9,4 Prozent), Personenbeförderung und Luftverkehr (19,1 Prozent). Ähnliche Preissteigerungen sind bei Lebensmitteln festzustellen (Obst 6 Prozent; Kaffee, Tee und Kakao 9,8 Prozent). Im krassen Gegensatz dazu entwickeln sich die Warenpreise, die nur 0,5 Prozent Jahresteuerung aufweisen. Hierin befinden sich zwar auch die seit Monaten im Sinkflug befindlichen Energiegüterpreise, doch rechnet man diese heraus, liegt die jährliche Preissteigerungsrate dennoch nur bei 1 Prozent.

Je höher die Marktmacht der Produzenten und Dienstleister, desto höher wird an der Preisschraube für Konsumenten gedreht

Die Aufzählung der Produkte und Produktkategorien ist daher bedeutsam, weil sehr auffällig ist, dass seit vielen Monaten die Preise für Güter und Dienstleistungen, bei denen die Verbraucher kaum Substituierungsmöglichkeiten haben (sehr geringe bis geringe Preiselastizität der Nachfrage, wie z. B. bei Versicherungen, Luftverkehr, Medizin und Gesundheit, Lebensmitteln etc.), unaufhörlich steigen, wohingegen bei Gütern und Waren mit hohen Substituierungsmöglichkeiten (sehr hohe bis hohe Preiselastizität der Nachfrage, wie z. B. PCs, Telekommunikation, Möbel, Kleidung etc.) die Preise stabil bleiben oder gar sinken.

Die Energieinflation könnte wieder ansteigen

Die Gefahr, dass sich dieser Trend der hohen Dienstleistungs- und Lebensmittelpreise in den nächsten Monaten weiter fortsetzt, ist aufgrund der hohen wirtschaftspolitischen Unsicherheiten (Zollkrieg der USA, Krieg in der Ukraine, geopolitische Risiken weltweit) relativ hoch. Gleichzeitig ist die Wahrscheinlichkeit, dass die Energiepreise weiterhin so niedrig bleiben, eher gering. Dies vor allem aufgrund der Tatsache, dass die Nachfrage nach Energie weltweit wieder anziehen dürfte, die Rohstoffproduktion aber relativ stabil sein sollte. So votierte zuletzt zwar das Ölkartell OPEC+ für weiter steigende Rohölproduktion, gleichzeitig wird aber die US-Produktion und der US-Export von Rohöl sinken, ist doch die Ölgewinnung in den USA bei einem Ölpreis unter 60 US-Dollar insgesamt wenig lukrativ. So ist die Anzahl der Ölbohranlagen in den USA zum 23. Mai 2025 bereits um 34 im Vergleich zum Vorjahr gesunkenxi. Damit sinkt die Ölproduktion, was das Angebot am Weltmarkt verknappt, sind doch die USA mittlerweile gleichzeitig die größten Ölproduzenten und Ölverbraucherxii. Würden daher die Energiepreise wieder deutlicher ansteigen, würde dies also insgesamt zu einer deutlich höheren Gesamtinflation führen. Somit ist die Wahrscheinlichkeit, dass die Inflation in den nächsten Monaten tendenziell wieder anzieht und sich deutlich über der Zweiprozentmarke einpendelt, relativ hoch.

Der Lohndruck ist alles andere als gebändigt

Doch auch von anderer Seite droht inflationäre Gefahr. Denn die Konsumenten in der EU spüren einer Umfrage der Europäischen Kommission nach schon seit einigen Wochen, dass der Preisdruck, anders als in den offiziellen Statistiken ausgewiesen, ansteigtxiii (vgl. Abb. 4).

Diese Erwartung an höhere Verbraucherpreise ist relativ „gefährlich“, zeigt sie doch, dass die Verbraucher sich auf höhere Inflationsraten vorbereiten. Dies kann im schlimmsten Fall in einer Lohn-Preis-Spirale, wie zuletzt in den Jahren 2022 bis 2024, münden.

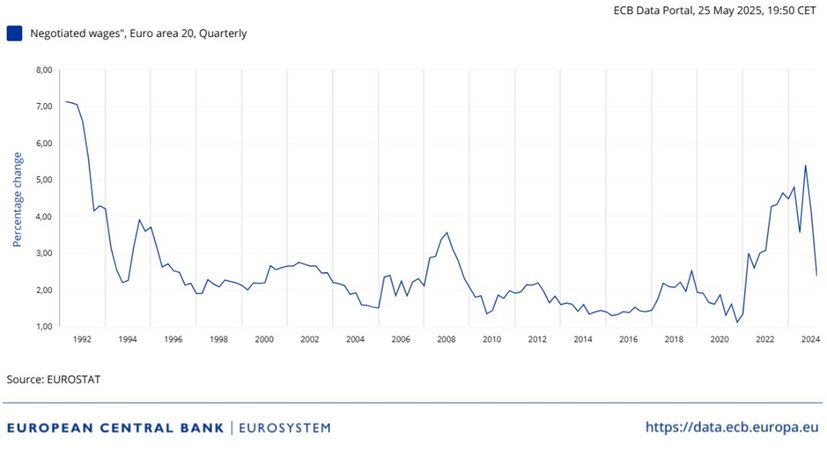

Doch anders als Ende 2022 bis Ende 2024, als sinkende Arbeitslosenquoten prognostiziert wurden, erwarten die Verbraucher aktuell eine Abschwächung des Arbeitsmarktes (vgl. Abb. 4). Dies bedeutet, dass insgesamt der Lohndruck zunächst niedrig bleiben dürfte. Hierauf deutet auch der „Wage-Tracker“ der Europäischen Zentralbank (EZB) hin.

Dieser zeigt, dass die Preissteigerungsraten der neu verhandelten Löhne zuletzt deutlich gesunken sind, was für die weitere Inflationsentwicklung zumindest von der Lohnseite positiv sein solltexiv (vgl. Abb. 5).

Allerdings kann sich die Stimmung der Verbraucher bezüglich des Arbeitsmarktes wie z. B. Ende 2022, neun Monate nach Beginn des Ukraine-Krieges, auch schnell ins Positive drehen. Davon könnte ausgegangen werden, wenn das Hin und Her im Zollkrieg mit den USA an Schrecken verlieren oder das deutsche XXL-Infrastrukturinvestitionsprogramm die allgemeine Stimmung der Wirtschaft nachhaltig aufhellen und gleichzeitig die Beschäftigungslage in der Eurozone tendenziell stabil bleiben würde. In einem solchen Szenario würde die Zuversicht der Verbraucher drehen, was sich auch auf Lohnverhandlungen auf dem Arbeitsmarkt, auf dem ohnehin Fachkräftemangel herrscht, schnell auswirken könnte.

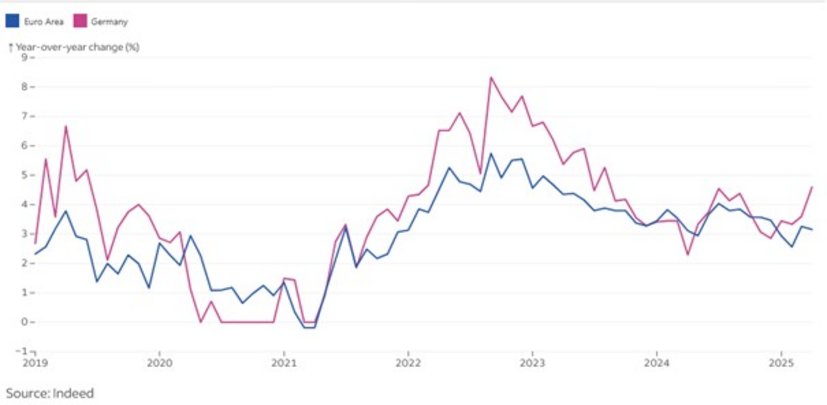

Dass ein solcher Stimmungsumschwung relativ schnell einsetzen kann, wenn positive Nachrichten negative Grundströmungen überlagern, signalisiert der „Indeed Wage Tracker“xv. Dieser zeigt ganz deutlich, dass seit dem Bruch der Ampel-Regierung im November 2024 und der damit verbundenen Aussicht auf einen Regierungswechsel in Deutschland die Gehaltshöhen in den Indeed-Anzeigen deutlich steigen. Dieser positive Trend hat sich seit der Ankündigung massiver Investitionsprogramme durch die neue schwarz-rote Regierung noch einmal beschleunigt, so dass die Gehälter nun 4,6 Prozent Steigerung zum Vorjahr aufweisen. Im November 2024, als die Unzufriedenheit der Bevölkerung mit der damals amtierenden „Ampel-Regierung“ gemäß dem infratest dimap „ARD-DeutschlandTREND“ ihren Tiefpunkt erreichte (85 Prozent der repräsentativen Umfrageteilnehmer waren unzufrieden mit der Bundesregierung)xvi, lag die jährliche Gehaltssteigerung nicht nur bei deutlich tieferen 2,9 Prozent, sondern auch unter dem Euroraum-Durchschnitt (vgl. Abb. 6).

Die Aussichten für die Wirtschaft verbessern sich. Die Inflation könnte allerdings für Ernüchterung sorgen, was den Anleihemarkt belasten könnte

Fasst man die eben beschriebenen Erkenntnisse zu Konjunktur und Inflation zusammen, lässt sich feststellen, dass das deutsche Wirtschaftswachstum wohl das tiefe Tal der Stagnation in absehbarer Zeit verlassen und in Richtung Wachstum umschwenken wird. Dabei wird die Inflation tendenziell höher und damit auch über der Zweiprozentmarke der EZB bleiben. Das Risiko einer schleichenden Lohn-Preisspirale ist aufgrund des inländischen Preisdrucks (Dienstleistungsbranche) sowie permanent hoher Preise des alltäglichen Bedarfs (Lebensmittel) nicht zu unterschätzen.

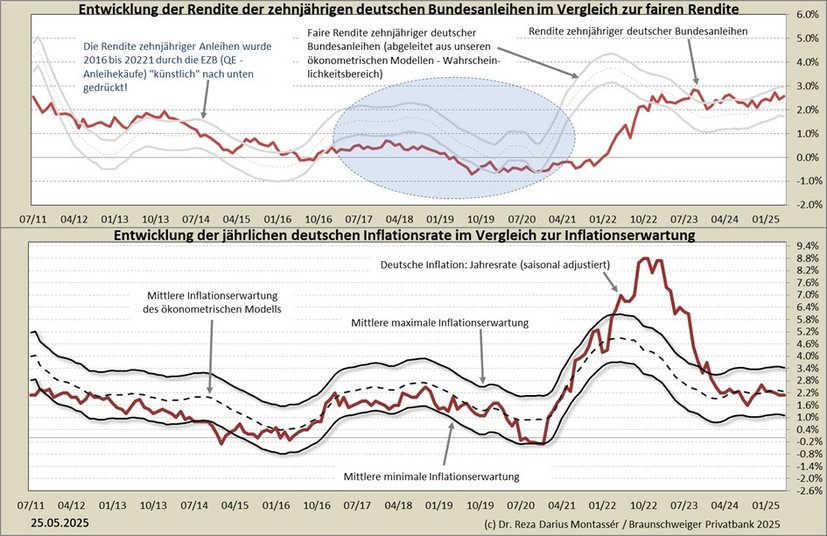

Unsere ökonometrischen Modelle, die all diese Annahmen – unter der Hypothese einer geringen Zolleskalation mit den USA – wahrscheinlichkeitstheoretisch verarbeiten, errechnen ein mittleres BIP-Wachstum von 0,1 Prozent für 2025 (0,6 Prozent für 2026), eine mittlere Inflation von 2,2 Prozent für 2025 (2,6 Prozent für 2026) und eine dynamisch steigende Staatsverschuldung von 62,85 Prozent für 2025 (65,56 Prozent 2026). Diese Kernannahmen resultieren in der Prognose der „fairen Rendite“ zehnjähriger Bundesanleihen von 2,57 Prozent (vgl. Abb. 7). Somit ist aus Sicht unserer ökonometrischen Modelle die zehnjährige Bundesanleihe aktuell mit einer Rendite von 2,53 Prozent nahezu fair bewertet.

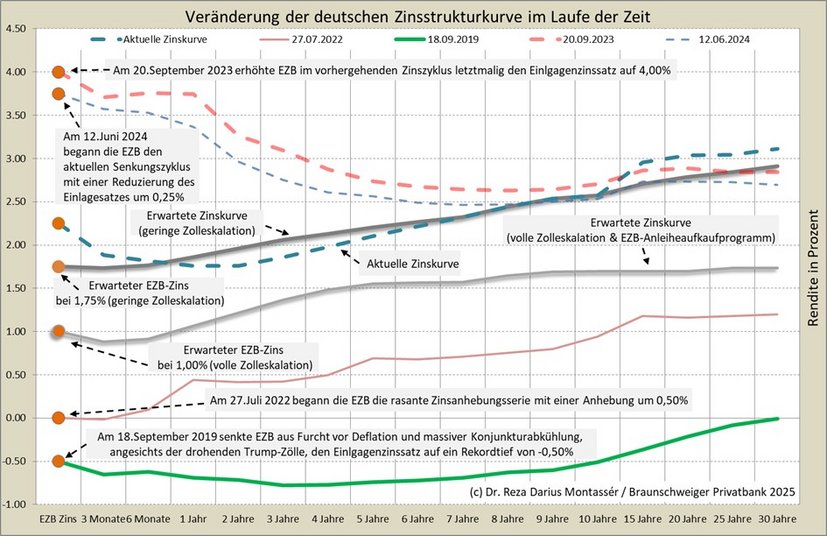

Anders sieht es im kürzeren Laufzeitenbereich aus: Im zweijährigen Anleihebereich errechnen unsere Modelle deutlich höhere faire Renditen von 1,96 Prozent, anstatt der aktuellen Rendite von 1,76 Prozent (vgl. Abb. 8).

Da wir insgesamt erwarten, dass die EZB die Leitzinsen von aktuell 2,25 Prozent weiter in Richtung 1,75 Prozent senken wird, gehen wir davon aus, dass die Zinskurve insgesamt steiler wird. Allerdings gilt dies nicht für den Laufzeitenbereich zwischen zwei und fünf Jahren. Hier gehen wir gemäß unserem Modell von einer Abflachung, also einer leichten Zinssteigerung relativ zu den sechs- bis dreißigjährigen Anleihen, aus.

Bei einer Eskalation des Zollkrieges mit den USA wird die EZB wohl weitreichendere geldpolitische Maßnahmen ergreifen müssen

Sollte sich die Zolleskalation mit der Trump-Administration zuspitzen und in hohen US-Zöllen sowie hohen Gegenzöllen der EU münden und damit die Konjunktur in der Eurozone bedrohen, dann wäre ein deutliches Absinken der gesamten Zinsstrukturkurve zu erwarten.

In diesem Fall würde die Europäische Zentralbank wohl auch das längere Ende der Zinskurve betrachten müssen. Denn wie die Abb. 8 zeigt, sind die Renditen der zehnjährigen Anleihelaufzeiten und darüber aktuell entweder genauso hoch oder sogar höher als die EZB mit dem aktuellen Zinssenkungszyklus am 12. Juni 2024 begann. Der gesamte Zinsrückgang hat sich damit lediglich in den Laufzeiten unter zehn Jahren abgespielt. Somit sind für große Teile der Volkswirtschaft, die langfristige Finanzierungen benötigen (wie z. B. Unternehmensinvestitionen in Anlagen oder Privatinvestitionen in langlebige Güter wie Automobile oder auch Immobilien), die Zinsen weiterhin deutlich restriktiv. Erschwerend hinzu kommt, dass dieses Jahr erstmals Prolongationen oder Neukredite im fünfjährigen Finanzierungsbereich fällig werden (vor fünf Jahren lagen die fünfjährigen Zinsen bei -0,6 Prozent; aktuell bei 2,1 Prozent). In der jüngsten, von der Deutschen Bundesbank veröffentlichten Quartalsumfrage zum Kreditgeschäft der Banken (Bank Lending Survey) wird ebenfalls darauf hingewiesen, dass „ein erhöhter Bedarf für Fusionen, Übernahmen und Unternehmensumstrukturierungen sowie für Umfinanzierung, Umschuldung und Neuverhandlung“ bestündexvii.

Für einen solchen Fall der Zoll-Eskalation mit den USA erwarten wir daher, dass die EZB ihren monetären Werkzeugkasten (z. B. Anleiheaufkaufprogramme) so einsetzt, dass auch das mittlere bis lange Ende der Zinskurve deutlich niedrigere Renditen erreichen (vgl. Abb. 8).

Unser Fazit

Die von uns in unserem Beitrag am 3. Märzxviii vorausgesagte Abflachung der Zinskurve sowie der deutliche Zinsrückgang am kurzen Ende der Zinskurve sind wie erwartet eingetreten. Lediglich das lange Ende bewegte sich kaum. Der Grund hierfür ist, dass kurz nach Veröffentlichung unseres Beitrages der jetzige Bundeskanzler Friedrich Merz das 500-Milliarden-Infrastrukturpaket sowie das 500-Milliarden-Verteidigungspaket ankündigte. Die hierfür notwendige extreme Ausweitung der Staatsverschuldung sorgte für einen Renditeschock, der naturgemäß die langen Anleihelaufzeiten extrem belastete.

Doch zurück zur aktuellen Situation: Der Zinssenkungszyklus der Europäischen Zentralbank ist aus unserer Sicht noch nicht abgeschlossen. Wir erwarten daher, dass die EZB die Leitzinsen (Einlagesatz) bis auf 1,75 Prozent senken wird. Dabei ist es allerdings auch möglich, dass die EZB in der kommenden Sitzung zur geldpolitischen Entscheidung am 4. Juni 2025 eine Pause einlegt. Dies allerdings nur dann, wenn der eher unwahrscheinliche Fall eintritt, dass der Zollkonflikt der USA mit der EU zuvor in Richtung Lösung gelenkt wurde und eine tragbare Zollvereinbarung für beide Seiten in greifbare Nähe rückt.

Die deutsche Zinskurve wird aufgrund schwelender Inflationsrisiken und einer langsamen Besserung der konjunkturellen Lage tendenziell steiler bleiben. Wobei zu erwarten ist, dass am längeren Ende (ab zehnjährigen Laufzeiten) wenig Spielraum für Zinsveränderungen besteht. Allerdings: Aufgrund der aktuell sehr angespannten Wirtschafts- und geopolitischen Lage werden die Anleihekurse der längeren Laufzeiten volatil bleiben, so dass diese deutlich um ihre aktuellen Niveaus schwanken werden (z. B. die zehnjährige Bundesanleihe plus/minus 30 Basispunkte). Im kürzeren bis mittleren Laufzeitenbereich (zwei- bis fünfjährige Anleihen) sind leichte Zinsanstiege zu erwarten, sollte die EZB – wie von uns erwartet – in den nächsten Monaten oder bereits in der nächsten Sitzung eine zukünftige Pause im Zinssenkungszyklus andeuten.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

- www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

- edition.cnn.com/2025/05/15/business/walmart-prices-tariffs

- www.whitehouse.gov/articles/2025/05/one-big-beautiful-bill-is-a-once-in-a-generation-chance/

- www.cbo.gov/publication/61420

- ratings.moodys.com/ratings-news/443154

- www.handelsblatt.com/politik/deutschland/neue-bundesregierung-merz-will-die-wirtschaft-sofort-um-milliarden-entlasten/100123299.html

- www.destatis.de/DE/Presse/Pressemitteilungen/2022/11/PD22_472_611.html

- www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2023/20230106_RueckblickGasversorgung.htm

- www.destatis.de/DE/Themen/Laender-Regionen/Internationales/Thema/landwirtschaft-fischerei/Ukraine-Landwirtschaft.html

- www.destatis.de/DE/Presse/Pressemitteilungen/2025/05/PD25_168_611.html

- rigcount.bakerhughes.com/rig-count-overview

- www.eia.gov/tools/faqs/faq.php

- economy-finance.ec.europa.eu/economic-forecast-and-surveys/business-and-consumer-surveys/latest-business-and-consumer-surveys_en

- data.ecb.europa.eu/data/data-categories/prices-macroeconomic-and-sectoral-statistics/other-prices-and-costs/labour-costs/negotiated-wages

- data.indeed.com

- www.infratest-dimap.de/umfragen-analysen/bundesweit/ard-deutschlandtrend/2024/november-extra-ampel-aus/

- www.bundesbank.de/de/presse/pressenotizen/april-ergebnisse-der-umfrage-zum-kreditgeschaeft-bank-lending-survey-in-deutschland-945432

- www.braunschweiger-privatbank.de/blog/detail/pandemie-inflation-und-kriege