Meisterbriefe März 2026

Monatsbericht

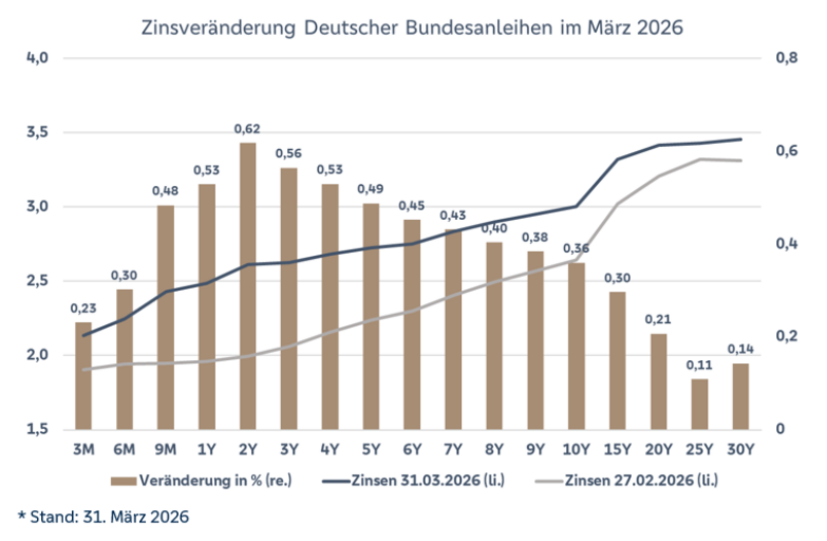

Mit dem Ausbruch des Iran-Krieges am letzten Februar-Wochenende änderte sich die Welt für die Kapitalmärkte fundamental. Der Preis für Öl und Gas stieg rapide an und damit auch die Inflationserwartungen. Diese Trends hielten an, je länger der Iran die für den Rohstoffhandel so wichtige Straße von Hormus blockierte. Mit den steigenden Inflationserwartungen stiegen auch die Zinsen deutlich (10-jährige Deutsche Bundesanleihen erreichten Ende März mit 3,12 % den höchsten Stand seit 2011), denn bei steigender Inflation haben die Notenbanken keinen Spielraum für weitere Zinssenkungen. Im Gegenteil, insbesondere in der Eurozone werden nach dem ersten Kriegsmonat sogar wieder Zinserhöhungen noch in 2026 erwartet.

Diese Entwicklung ging natürlich auch an den Aktienmärkten nicht spurlos vorüber. Allerdings brach dort keine Panik aus, wie vielfach befürchtet wurde. Vielmehr kam es meist zu Rückgängen zwischen 5 und 10 % im Monatsverlauf, allerdings unter großen Schwankungen. Auffällig war auch, dass sich die Favoriten im Vergleich zu der Zeit vor dem Krieg änderten. Gehörten bis Ende Februar Europa und Asien zu den Gewinnern, fielen die US-Aktienmärkte im März deutlicher weniger stark als andere Regionen. Einer der Hauptgründe hierfür ist die Tatsache, dass die USA zu den Nettoexporteuren von Rohstoffen gehören, während Europa und Asien teilweise sehr abhängig von Rohstoffimporten sind. Entsprechend anfällig sind die Volkswirtschaften in diesen Regionen bei einer anhaltenden Schließung der Straße von Hormus.

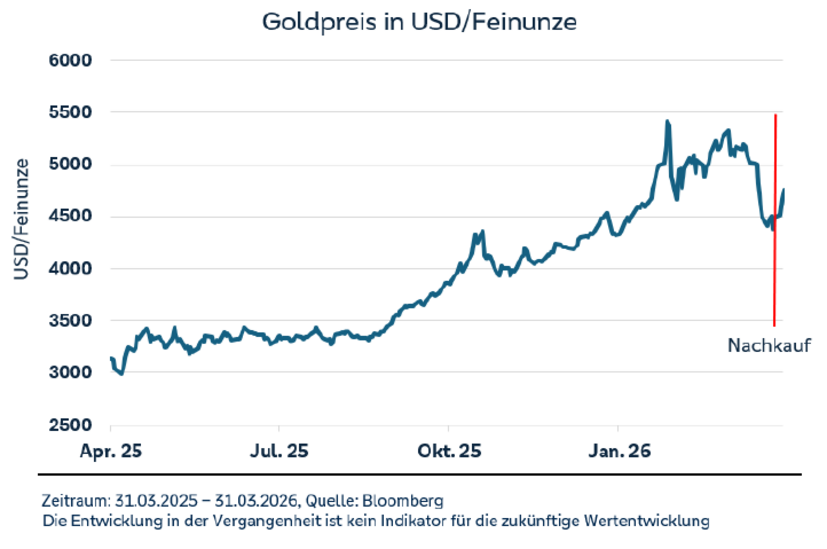

Auffällig war die Entwicklung von Gold, dessen Preis im Monatsverlauf um rund 10 % einbrach. Üblicherweise gilt Gold als Profiteur geopolitischer Krisen. Es ist allerdings auch nicht ungewöhnlich, dass Anleger sich in einer solchen Situation auch von Gold trennen, um Liquidität zu schaffen, was angesichts der stark gestiegenen Goldpreise auch umso verlockender erschien. Die langfristig unterstützenden Trends sind beim Goldpreis unserer Meinung nach weiterhin intakt.

Profitieren konnte auch der US-Dollar. Neigte dieser noch vor Kriegsausbruch zur Schwäche und pendelte knapp unter 1,20 USD/EUR, stieg er im Verlauf des März bis auf deutlich unter 1,15 USD/EUR an. Neben dem Argument, dass die USA als Rohstoffexporteur von der Weltlage relativ profitieren dürfte dies auch Ausdruck dafür sein, dass der US-Dollar trotz der Eskapaden der Trump-Regierung seinen Status als sicherer Hafen in Zeiten geopolitischer Unsicherheit noch nicht verloren hat.

Die weitere Entwicklung der Kapitalmärkte im Jahresverlauf hängt stark vom weiteren Kriegsverlauf ab. Es ist auch nicht ausgeschlossen, dass US-Präsident Trump sich irgendwann überraschend aus dem Krieg zurückzieht, da er innenpolitisch bereits stark unter Druck steht. Allerdings werden die Auswirkungen des Krieges uns auf jeden Fall auch dann noch eine ganze Weile wirtschaftlich beschäftigen.

Meisterwert Substanz

Blick in die Fondswerkstatt

Nach einem guten Jahresstart musste der Meisterwert Substanz im März Federn lassen und verzeichnete eine negative Wertentwicklung von -1,5 %. Auch wenn er aufgrund seiner defensiven Ausrichtung damit besser durch den Monat kam als viele Wettbewerber, ist die negative Entwicklung natürlich enttäuschend. Hauptgrund dafür war der massive Zinsanstieg über alle Laufzeiten aufgrund der zunehmenden Inflationssorgen. Daher wurden auch Anleihen mit kurzen bis mittleren Restlaufzeiten vom Zinsanstieg getroffen und verloren an Wert, allerdings weniger stark als lange Laufzeiten. Hinzu kam ein leichter Anstieg der Kreditrisikoprämien. Aufgrund der Tatsache, dass wir bereits vor Kriegsausbruch mit eher kürzeren Laufzeiten und guter Kreditqualität der Emittenten positioniert waren, ergab sich durch den Kriegsausbruch keine Notwendigkeit einer signifikanten Anpassung. Stattdessen haben wir unsere Engagements gezielt mit attraktiven Anleihen aus der Liquidität aufstocken können.

Ende März haben wir eine Anleihe der Google-Mutter Alphabet neu aufgenommen, die bei einer Laufzeit von gut 3 Jahren eine Rendite auf Endfälligkeit von gut 3 % liefert. Noch Ende Februar lag diese Rendite bei 2,5 %. Der Kurs ist im März vor unserem Kauf um mehr als 2 % gefallen. Vergleichbar verhält es sich bei einer Anleihe der Deutsche Börse, die nur vier Monate länger läuft und die wir mit einer Rendite von ca. 3,3 % einkaufen konnten. Beide Anleihen weisen sehr gute Ratings im „AA“-Bereich des Investment-Grade-Spektrums auf.

Zudem haben wir uns an einer Neuemission der SIG Combibloc beteiligt, die mit einem attraktiven Renditeaufschlag im Vergleich zu den bereits gehandelten Papieren an den Markt kam. Das Unternehmen macht den Großteil seiner Umsätze mit antiseptischen Verpackungen (Milch, Saft) und ist in einem oligopolistischen Markt Hauptwettbewerber von Marktführer TetraPak. Das Rating der Anleihe liegt zwar bei BBB-, das Unternehmen baut aber seit Jahren konsequent Schulden ab und das operative Geschäft liefert sehr stabile Margen. Die 5-jährige Anleihe konnten wir mit einer Rendite von über 4,3 % einkaufen.

Meisterwert Position

Blick in die Fondswerkstatt

Die negativen Entwicklungen an den Aktien- und Rentenmärkten belasteten auch die Wertentwicklung des Meisterwert Position im März. Der Anteilspreis gab um 4,1 % nach, konnte sich allerdings im Jahr 2026 mit 1,1 % weiterhin im positiven Terrain halten, was angesichts der negativen Entwicklungen vieler wichtiger Märkte in diesem Zeitraum ein gutes Ergebnis ist. Belastet wurde die Wertentwicklung im März insbesondere von unseren Engagements in den asiatischen und europäischen Aktienmärkten, zwei Regionen, die seit Jahresbeginn erfreulich zur Wertentwicklung beitragen konnten. Der Nikkei-ETF gab fast 11 % nach, der Federated Hermes Asia ex Japan Equity-Fonds gut 10 % und der IShares-ETF mit regionalem Schwerpunkt Aktien Eurozone immer noch gut 8 %. Gegen den Trend konnte sich der Cybersecurity-ETF stellen, bis Februar noch unser Sorgenkind. Er legte im März um gut 7 % zu. Ebenso konnten die globalen ETFs mit Schwerpunkt auf Dividenden-Aktien ihre Verluste in Grenzen halten.

Der Fonds konnte im März relativ stetige Mittelzuflüsse ver-zeichnen. Diese haben wir sukzessive in die Bestandspositionen investiert, um die Ausrichtung nicht zu verwässern. Wir haben die Aktienquote aber weiterhin unter 50 % gehalten, um der kurzfristig hohen Unsicherheit Rechnung zu tragen.

Auf Einzeltitelebene haben wir im März einige Anpassungen vorgenommen. So haben wir uns im Bereich der kleiner kapitalisierten Werte neu aufgestellt und unser europäisches Investment in ein globales Investment getauscht, den Janus Henderson Global Smaller Companies-Fonds. Der Fonds agiert weniger defensiv als sein Vorgänger und dürfte daher stärker an einer positiven Entwicklung der kleiner kapitalisierten Unter-nehmen weltweit partizipieren.

Ebenso haben wir mit dem Thornburg Equity Income Builder einen dividenden-orientierten, globalen Aktienfonds neu aufgenommen. Das Management hat uns in den persönlichen Gesprächen, die wir im Vorfeld geführt haben, von der Strategie überzeugt und auch die langfristige Wertentwicklung hat unseren positiven Eindruck bestätigt.

Im Anleihebereich haben wir die gestiegenen Zinsen zu Zukäufen in Bestandspositionen genutzt. Insbesondere kurze bis mittlere Laufzeiten erscheinen nun sehr interessant. Zudem haben wir Ende März die stark gefallenen Preise in Gold genutzt, um unsere Position wieder auf 8 % Gewicht im Fonds zu erhöhen. Zwischenzeitlich hatten wir diese mit den Mittelzuflüssen und nach der guten Entwicklung vor Kriegsausbruch auf rund 6 % fallen lassen.

Meisterwert Perspektive

Blick in die Fondswerkstatt

Die starken Abschläge an den internationalen Aktienmärkten sind auch am Meisterwert Perspektive nicht spurlos vorbeigegangen. Mit einem Rückgang von knapp 6,5 % im letzten Monat liegt die Performance unterhalb amerikanischer Indizes, die von der bereits beschriebenen USD-Stärke profitieren konnten. Die Abschläge in DAX (-10 %) und Nikkei (-12,5 %) sind ungleich stärker ausgefallen.

Insgesamt zeigt sich weiterhin eine relativ stabile Entwicklung in einem Marktumfeld, das von deutlich gestiegener Volatilität geprägt ist.

Im Zuge der turnusmäßigen Reallokation haben wir 11 Werte neu in das Portfolio aufgenommen. Hierzu zählen die europäischen Werte Capgemini, Bureau Veritas, Amadeus IT, Air Liquide, Hikma Pharmaceuticals und SAP, die amerikanischen Titel Lowe’s, Medtronic und Union Pacific sowie Mitsui Fudosan und Chugai Pharmaceutical aus Japan. Gewichen aus dem Portfolio sind im Zuge der Anpassung Daikin, Grifols, Conoco Phillips, Relx, Thomson Reuters, Fresenius, Convatec, CCL Industries, Huhtamaki, Compass Group und Nintendo.

Die durchschnittlich zu erwartende Dividendenrendite liegt bei 3,48 %, das Beta bei 0,78.