Meisterbriefe Januar 2026

Monatsbericht

Der Jahresstart verlief an den Aktien- und Rentenmärkten recht unspektakulär, die wichtigsten Indizes in Europa konnten leichte Zugewinne verzeichnen, während in den USA in Euro gerechnet ein kleiner Verlust in den Büchern stand. Technologieaktien, die in den letzten Monaten im Zuge des KI-Booms die Aufwärtsbewegung angeführt haben, konnten im Januar in der Breite nicht an die Erfolge der vergangenen Monate anknüpfen und entwickelten sich heterogen. Besser lief es in Asien, wo Indizes wie Nikkei (Japan) und Hang Seng (Hongkong) Kursgewinne im mittleren einstelligen Prozentbereich vorweisen konnten. Am Anleihemarkt bewegte sich die 10-jährige Rendite in Japan deutlicher nach oben und stieg im Monatsverlauf um rund 20 Basispunkte an. Die Notenbank normalisiert hier nach Jahren der Deflation die Geldpolitik und erhöht die Zinsen, gleichzeitig plant die neue Ministerpräsidentin Takaichi neue Stimulusprogramme für die Wirtschaft, die inflationsfördernd wirken.

Die Schlagzeilen dominierte einmal mehr US-Präsident Trump mit der Entführung des venezolanischen Machthabers Maduro und den Drohungen, Grönland zu kaufen oder notfalls auch mit militärischen Mitteln übernehmen zu wollen. Am Ende führte der Konflikt um Grönland auch wieder zu Zolldrohungen gegenüber vielen europäischen Staaten.

An den Kapitalmärkten beobachtete man im Januar eine spektakuläre Rallye der Edelmetalle. Silber legte um über 60 % zu, um dann am letzten Handelstag des Monats um über 30 % einzubrechen. Am Ende blieb ein Plus von knapp 20 %. Gold lag zeitweise über 25 % vorn und landete am Ende bei 13 %. Auch hier gab es am 30. Januar einen deutlichen Einbruch. Nach den massiven Kursanstiegen belastete die Ankündigung von US-Präsident Trump, Kevin Warsh als neuen Notenbank-Chef zu nominieren. Offenbar hatten zuletzt zahlreiche kurzfristig orientierte Markteilnehmer mit dem Kauf von Edelmetallen auf eine sehr expansive Notenbankpolitik und stark fallende Zinsen unter dem neuen Notenbankchef gewettet. Kevin Warsh gilt als erfahrener Kandidat und gegenüber anderen Kandidaten wird unter ihm eher eine weniger expansive Notenbankpolitik und weniger stark fallende Zinsen erwartet. Entsprechend profitierte auch der Dollar von der Ankündigung der Nominierung und konnte leicht zulegen.

Meisterwert Substanz

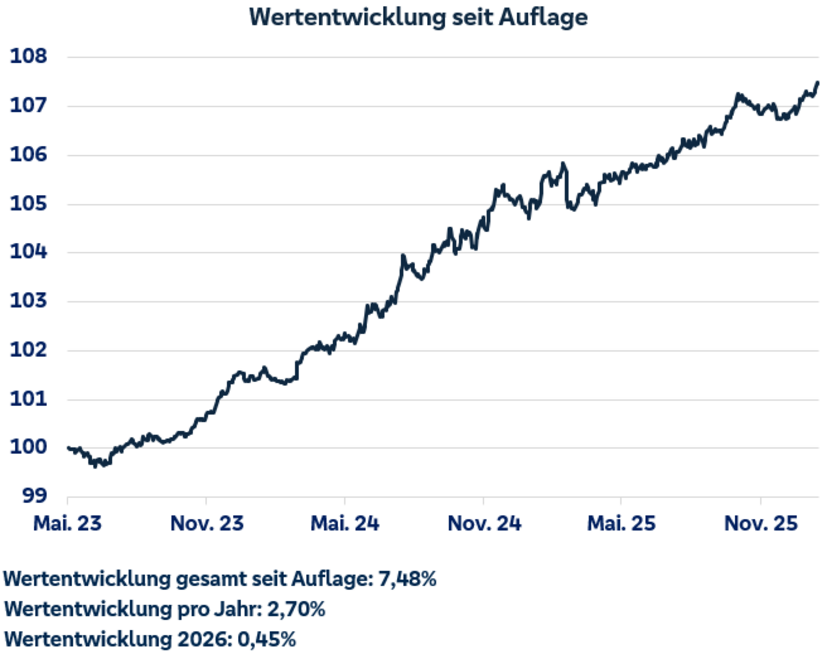

Der Meisterwert Substanz ist gut ins neue Jahr gestartet. Der Anteilspreis legte im Januar um 0,45 % zu. Hauptgrund für diese erfreuliche Entwicklung war weniger ein fallendes Zinsniveau. Die Zinsen verhielten sich im Monatsverlauf stabil. Vielmehr konnte eine fallende Risikoprämie bei vielen unserer Bestandspositionen einen zusätzlichen Renditebeitrag zu den regelmäßig anfallenden Kuponerträgen liefern. Gerade zu Jahresbeginn werden viele große Portfolios rebalanciert, was nach dem erneut guten Aktienjahr zu zusätzlicher Nachfrage nach Anleihen geführt haben dürfte.

Wir haben im Monatsverlauf drei neue Anleihen hinzugekauft. Die spanische Banco Santander, eine der größten Banken Europas, begab Anfang 2026 eine attraktiv gepreiste Neuemission mit einem Kupon von 3 %, einer Laufzeit bis 2030 und einem A+-Rating (der Ratingagentur S&P), die wir neu in den Fonds aufgenommen haben. Die Laufzeit der anderen beiden Neuaufnahmen, Heraeus (deutscher Technologiekonzern) und Traton (Nutzfahrzeugtochter von Volkswagen) haben mit einer Fälligkeit 2027 eine kürzere Restlaufzeit. Das Rating beider Unternehmen liegt im BBB-Bereich.

Meisterwert Position

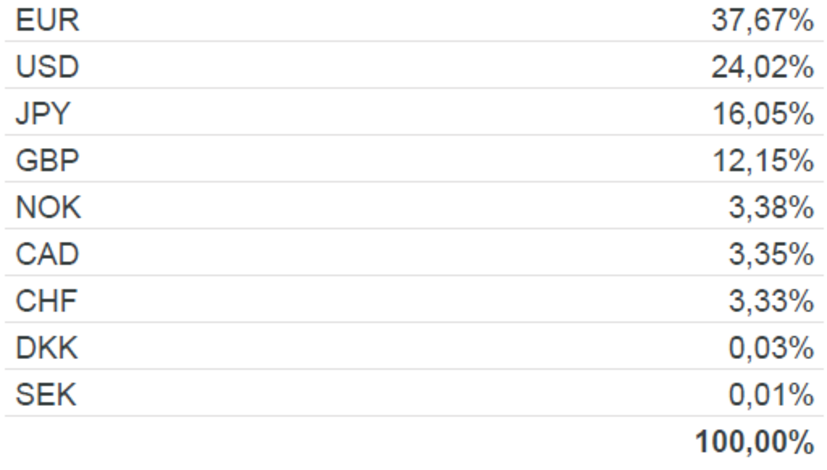

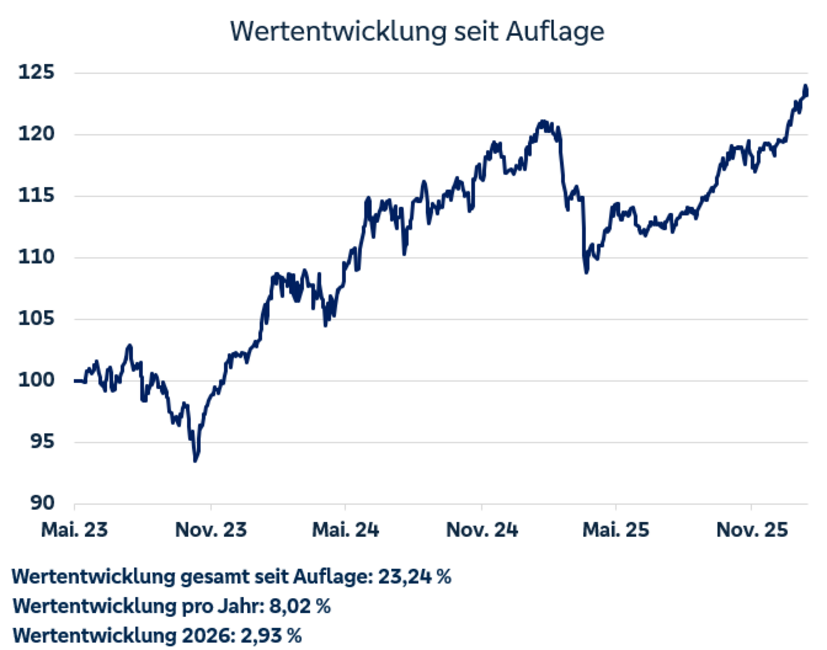

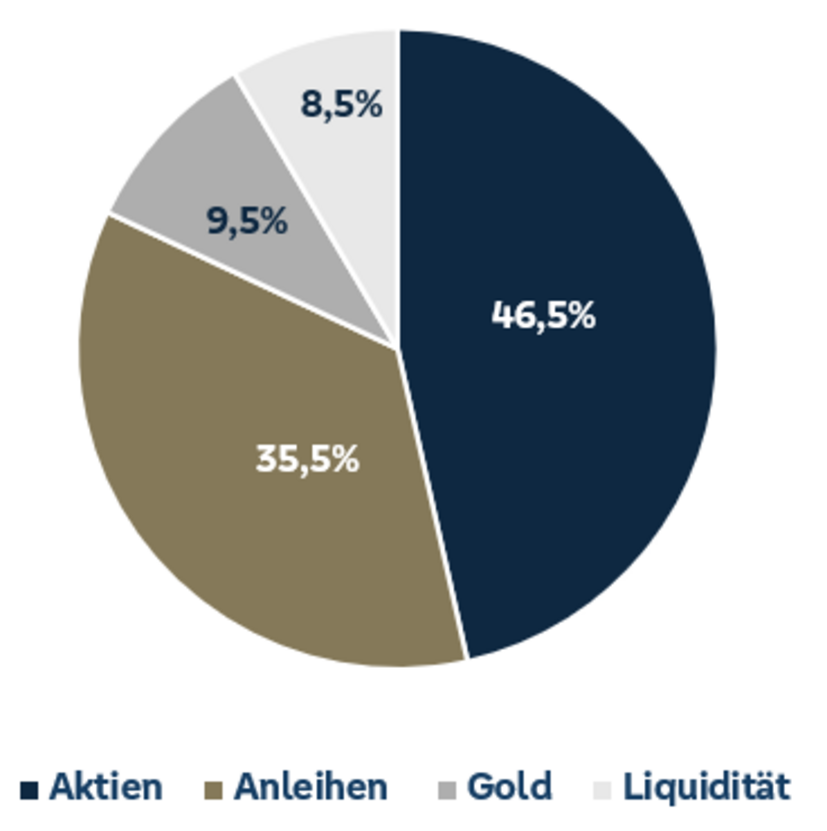

Der Anteilswert des Meisterwert Position konnte im Januar um knapp 3 % zulegen. Wichtiger als die derzeitige Aktienquote von rund 50 % im Fonds ist die regionale und thematische Aufteilung der Aktieninvestitionen. Wir sind sehr breit aufgestellt und mittlerweile zu nur noch 1/3 im US-Aktienmarkt investiert (zum Vergleich: die Gewichtung von US-Aktien im Welt-Aktienindex MSCI World liegt bei über 70 %). Ein weiteres Drittel ist im europäischen Aktienmarkt investiert und das letzte Drittel im asiatischen Aktienmarkt inklusive einer rund 10 %-Gewichtung in Japan. Die Gewichtung in Asien haben wir im Januar noch einmal um knapp 10 % (bezogen auf die Aktienquote) erhöht. China hat sich im Zollkonflikt mit den USA bisher sehr gut aus der Affäre gezogen und der gesamte Komplex der Emerging Markets würde von einer weiteren Abschwächung des US-Dollar profitieren, mit der man angesichts der Politik der US-Regierung und der anhaltenden Attacken auf die Notenbank rechnen muss. Im Wahljahr (in den USA sind Ende 2026 Zwischenwahlen) dürfte Donald Trump zudem hinsichtlich weiterer Zölle vorsichtiger agieren, da er innenpolitisch weiter mit hohen und steigenden Lebenshaltungskosten zu kämpfen hat.

Entsprechend breit gestreut waren auch die Investments, die die Wertentwicklung im Januar getrieben haben. Mit Abstand die beste Entwicklung konnte der Halbleiter-ETF verzeichnen, der mehr als 15 % zulegen konnte. Auch die beiden Investments im asiatischen Markt, der deutlich besser ins Jahr startete als Europa und die USA, konnten mit 7,3 % und 6,4 % ansehnliche Beiträge zur Wertentwicklung liefern. Enttäuschend verlief hingegen die Entwicklung des Cybersecurity-ETF, der von den weiterhin guten Aussichten nicht profitieren konnte und mehr als 6 % verlor.

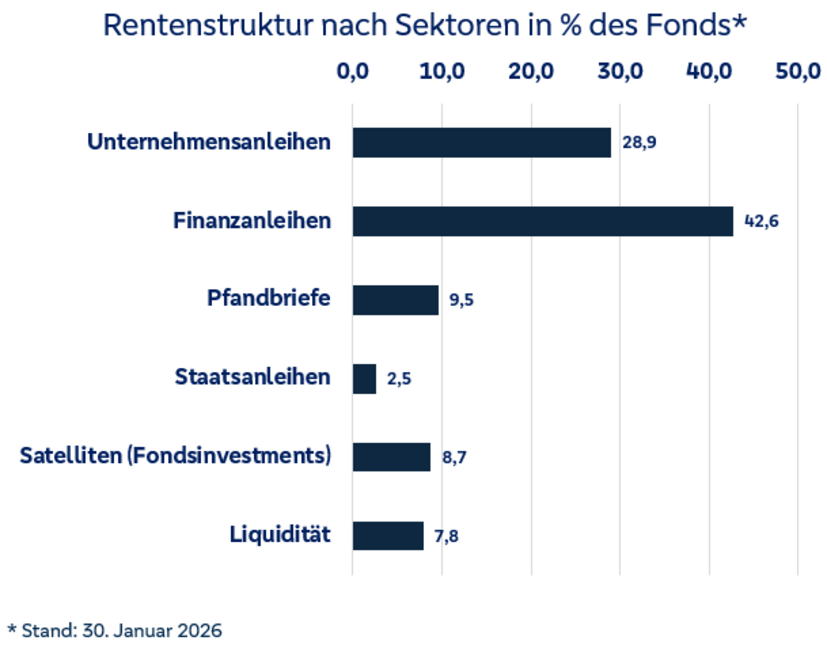

Unterstützt wurde die Entwicklung von der sehr guten Entwicklung des Goldpreises. Gold ist ein wichtiger Bestandteil der Strategie und hat aktuell einen Anteil von ca. 9,5 % des Fondsvolumens.

Meisterwert Perspektive

Der Meisterwert Perspektive ist mit einem Zuwachs von ca. 1,32 % solide in das neue Jahr gestartet. Während die großen inter-nationalen Indizes und die in den letzten Monaten kurstreibenden Technologiewerte mit gemischt aufgenommenen Fundamental-daten zu kämpfen hatten, sorgten im Meisterwert Perspektive insbesondere die defensiveren Branchen für Stabilität.

Im Rahmen der turnusgemäßen Reallokation wurden insgesamt 10 Werte ausgetauscht, die nicht mehr den strengen Auswahlkriterien entsprachen. So mussten unter anderem die sehr gut gelaufene japanische Tokyo Electron (realisierter Gewinn 37,8 %), Telecom Italia (+12,7 %) und Publicis (+11,3 %) das Portfolio verlassen. Den Weg frei für neue Investments machen auch der japanische Pharmakonzern Daiichi Sankyo (realisierter Verlust -7,4 %), der französische Baukonzern Vinci (-3,8 %) und die amerikanische Medtronic (-2,3 %).

Ein besonderes Highlight im Rahmen der turnusgemäßen Reallokation war die Entwicklung des britischen Versicherers Beazley PLC. Kurz nach der Aufnahme in das Portfolio sorgte ein Übernahmeangebot der schweizerischen Zurich Versicherung für einen Kurssprung von rund 40 %. Durch den Zusammenschluss soll ein weltweit führender Anbieter von Spezialversicherungen entstehen. Das Angebot liegt deutlich oberhalb unseres Zielkurses. Wir nutzten die Entwicklung und haben den Gewinn (auch vor dem Hintergrund des Risikos eines Platzens des Übernahmeangebotes) gesichert.

Den Weg in das Portfolio gefunden haben auch die belgischen Ackermans & van Haaren und Groupe Bruxelles Lambert, die schweizerische Givaudan sowie die spanische Merlin Properties. Ergänzt werden diese durch die deutsche Fuchs, die britische Unite Group, Wolters Kluwer aus den Niederlanden und Storebrand aus Norwegen. Außerhalb Europas wurden die japanischen Nintendo und Otsuka Holdings in den Fonds aufgenommen.

Die durchschnittlich zu erwartende Dividendenrendite liegt bei 3,37 %, das Beta bei 0,71.