BraunschweigerBörsenBRIEF – Ausgabe 8

Ist nach dem erneuten Erreichen der Höchstmarken im Dax die Kurskorrektur schon vorbei oder durchläuft der Index eine ausgesprochen ausgeprägte Bärenmarktrally?

Der schnelle und ungebremste Anstieg der Aktienmärkte bis an ihre diesjährigen Hochs wirft vor dem Hintergrund des weiterhin lodernden US-Zollkrieges Fragen auf. Gibt es Hinweise auf ein Ende des Zollkrieges? Und lässt sich die Euphorie durch neuere Konjunkturdaten oder Unternehmensergebnisse rechtfertigen?

Die politische Entwicklung: Viel Schönrederei und ein Handelsabkommen, das in Wahrheit noch keines ist

Vor genau fünf Wochen, dem sogenannten „Liberation Day“ am 2. April, gerieten weltweit die Finanzmärkte panikartig unter Druck. Der US-Präsident Donald Trump hatte an diesem Tag massive Strafzölle für den gesamten Globus verhängt. Aktienmärkte brachen ein und Anleiherenditen sprangen massiv in die Höhe, vor allem in den USA.

Von diesen Schockwellen haben sich die Finanzmärkte in wenigen Wochen wieder erstaunlich gut erholt. Der deutsche Aktienindex Dax, der während des Ausverkaufs von Anfang April mehr als 20 Prozent von seinen Jahreshochs verloren hatte, notiert mittlerweile wieder im Bereich der Jahreshochs. Doch was ist eigentlich geschehen, dass vor allem die Aktienanleger wieder so euphorisch werden, als ob es Strafzölle und geopolitische Risiken nicht geben würde?

Das wichtigste Ereignis war sicherlich die Ankündigung Donald Trumps vom 9. April, die Zölle für neunzig Tage auszusetzen. Allein diese Nachricht hatte den Dax von seinen Apriltiefs innerhalb weniger Stunden um 1.500 Punkte nach oben katapultiert. Doch die Euphorie, die an den Finanzmärkten seit dem 9. April ausgebrochen ist, könnte sich als verfrüht erweisen. Denn die Beweggründe des US-Präsidenten für die Zollpause sind keine wirtschaftlich rationalen Überlegungen gewesen – denn die gesamte US-Zollpolitik ist zutiefst irrational und wirtschaftlich unsinnig –, sondern der Druck von der Straße, besser gesagt von der Wall Street. So war die zehnjährige Anleiherendite Ende März von knapp unter 4 innerhalb weniger Tage bis auf 4,4 Prozent angestiegen. Durch diesen massiven Anstieg in kürzester Zeit drohte die ohnehin schlechte Stimmung am Anleihemarkt weiter zu kippen, was zu einem weiteren massiven Anstieg der Anleiherenditen mit verheerenden Auswirkungen für das reibungslose Funktionieren des US-Finanz- und Kreditwesens geführt hätte.

Diesen Finanzcrash musste die Trump-Administration verhindern. Deswegen entschied man sich, das Kommunikationsinstrument der Zollpolitik zu ändern: Statt mit der Abrissbirne, wird seit dem 9. April mit gut portionierter Schönrederei, die zum Scheitern verurteilte Strafzollpolitik, fortgesetzt. Garniert werden die weiterhin kruden Anschuldigungen und Lügen des US-Präsidenten zum globalen Welthandel nun mit zumeist märchenhaften Erfolgsmeldungen. So verbreitet der US-Präsident nun seit Wochen die von ihm frei erfundene „Erfolgsmeldung“, dass der chinesische Staatschef Xi, dessen Land er nicht nur nicht von der Zollpause ausgenommen hat, sondern mit Zöllen von weit über 200 Prozent belegt hatte, mehr oder weniger verzweifelt das Gespräch mit ihm suchen würdei. Damit sollen die Finanzmärkte beruhigt werden.

Ende letzter Woche ist der US-Regierung dann doch noch ein „Coup“ geglückt. Mit seinem englischen Amtskollegen Keir Starmer, der per Telefon in das Oval Office des Weißen Hauses zugeschaltet war, verkündete Donald Trump stolz sein erstes Handelsabkommen. Nun ist es etwas verwunderlich, dass die US-Administration überhaupt mit Großbritannien ein Abkommen schließen muss, hatte doch Trump immer insistiert, dass das enorme Handelsbilanzdefizit, welches die USA mit den meisten Ländern haben, der Grund für die heftigen Strafzölle wäre. Doch Großbritannien zählt gar nicht zu diesen Ländern. So weisen die USA für 2024 einen Handelsüberschuss von 12 Mrd. US-Dollar im Handel mit Großbritannien aufii. Wieso also braucht es mit Großbritannien denn überhaupt ein Handelsabkommen? Dafür gibt es wahrscheinlich einen einfachen Grund. Donald Trump möchte für die USA ein bedingungsloses Grundeinkommen von 10 Prozent der Handelsströme im gesamten Welthandel. Deswegen bezahlt Großbritannien trotz des Handelsabkommens weiterhin 10 Prozent Zölle auf den Großteil seiner Exporte. Und das, was bis jetzt vom aktuellen Handelsabkommen bekannt ist, ist mehr oder weniger eine Mogelpackung, betrifft es aktuell doch lediglich, neben der Landwirtschaft sowie Stahl und Aluminium, nur noch die Automobilindustrie und eben nicht die gesamte britische Exportwirtschaft. Bei Letzterer, also der Automobilindustrie, wurden die Zölle nun von 27,5 Prozent auf 10 Prozent gesenkt, nachdem sie zuvor von der Trump-Administration von 2,5 Prozent um 25 Prozent angehoben worden waren. Somit liegen die Zölle für die britischen Autobauer um 7,5 Prozent höher als vor wenigen Monaten. Wahrlich kein Gewinn für Starmer und seine Labour-Regierung.

Und auch von den am Wochenende zwischen den USA und China geplanten Zoll-Gesprächen kann man nicht allzu viel erwarten. Denn für die Amerikaner sind die Chinesen nicht einfach nur ein Handelspartner, sondern viel mehr ein Systemfeind, der mittlerweile sogar Weltmachtansprüche stellt. Damit fordern einerseits die Chinesen die amerikanische Hegemonie heraus, andererseits versuchen die Amerikaner die Chinesen wirtschaftlich und politisch zu isolieren und damit auf Distanz zu halten. Daher wird es der Trump-Administration bei den Gesprächen nicht nur um Zölle gehen, sondern auch darum, wie man China größtmöglich einbremsen kann, ohne selbst zu großen Schaden zu nehmen.

Somit ist nicht zu erwarten, dass das Zollthema zwischen China und den USA in absehbarer Zeit hinreichend gelöst werden kann. Und auch mit der Europäischen Union werden sich die Amerikaner schwertun, eine schnelle Lösung zu akzeptieren. Denn zum einen will die Trump-Regierung die als unteres Limit geltende Zehnprozent-Zollgrenze beibehalten, zum anderen gibt es natürlich seitens der Trump-Administration auch das Bestreben, die europäische Wirtschaft zu schwächen, indem man ganze europäische Industrien auffordert in den USA zu produzieren, oder sehr hohe Strafzölle in Kauf zu nehmen.

Begründet wird dies damit, dass die europäischen Regierungen aktiv die eigene Industrie zu Lasten der USA gestärkt haben sollen. Am Beispiel Deutschlands behauptet die US-Regierung, dass die Löhne im Vergleich zur Produktivität absichtlich niedrig gehalten oder sehr hohe Einkommenssteuern verlangt werden, damit der inländische Konsum reduziert wird, so dass keine US-Waren gekauft werden.

„Countries including China, Germany, Japan, and South Korea have pursued policies that suppress the domestic consumption power of their own citizens to artificially boost the competitiveness of their export products. Such policies include regressive tax systems, low or unenforced penalties for environmental degradation, and policies intended to suppress worker wages relative to productivity.“iii (The White House - Fact Sheet: President Donald J. Trump Declares National Emergency, 2. April 2025)

Doch diese absurden Anschuldigungen folgen einem klaren Plan der US-Regierung, nämlich durch an den Haaren herbeigezogenen Pseudofakten so viele Zölle weltweit abzuschöpfen, wie nur irgendwie möglich. Und da diese Anschuldigungen so abwegig sind, wird jegliche Diskussion diesbezüglich seitens der Europäer mit der Trump-Regierung ins Leere führen.

Für die globalen Finanzmärkte bedeutet dies, dass die Belastungen aus dem Zollstreit auf absehbare Zeit nicht grundsätzlich verschwinden werden, auch wenn vielleicht zeitweise von den USA Erfolge in Gesprächen mit Handelspartnern gemeldet werden, wie z. B. bei den Zollgesprächen zwischen den USA und China am 11. Mai in Genf.

Der rasante Anstieg der Aktienmärkte seit den Tiefpunkten – in Erwartung einer schnellen Lösung – wird sich daher sehr wahrscheinlich als Trugschluss erweisen. Hohe Volatilitäten und damit auch wieder deutlich tiefere Kurse bleiben daher sehr wahrscheinlich.

Die wirtschaftliche Entwicklung: Trotz schlechter Stimmung gibt es gute Gründe für Optimismus

Doch auch aus Sicht der wirtschaftlichen Entwicklung kann keine Entwarnung gegeben werden. So zeigen sämtliche konjunkturelle Frühindikatoren, die seit Anfang April veröffentlicht wurden, dass die wirtschaftliche Lage sich weiter zuspitzt oder im besten Sinne auf niedrigem Niveau verharrt.

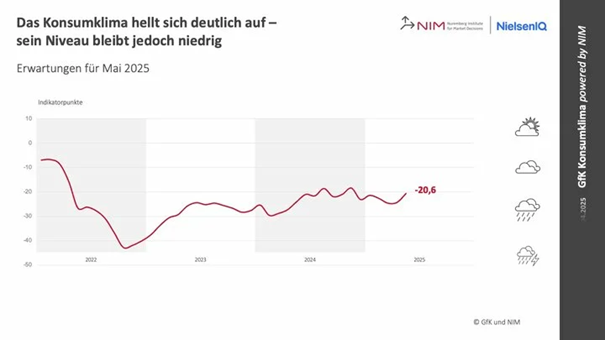

So ist das Konsumklima des GfKiv (Gesellschaft für Konsumforschung) für Deutschland im April zwar leicht angestiegen (vgl. Abb. 1), doch ist der Anstieg viel mehr auf das erfolgreiche Abschließen der Koalitionsverhandlungen der aktuellen schwarz-roten Bundesregierung zurückzuführen als auf einen grundsätzlichen neuen Konjunkturoptimismus.

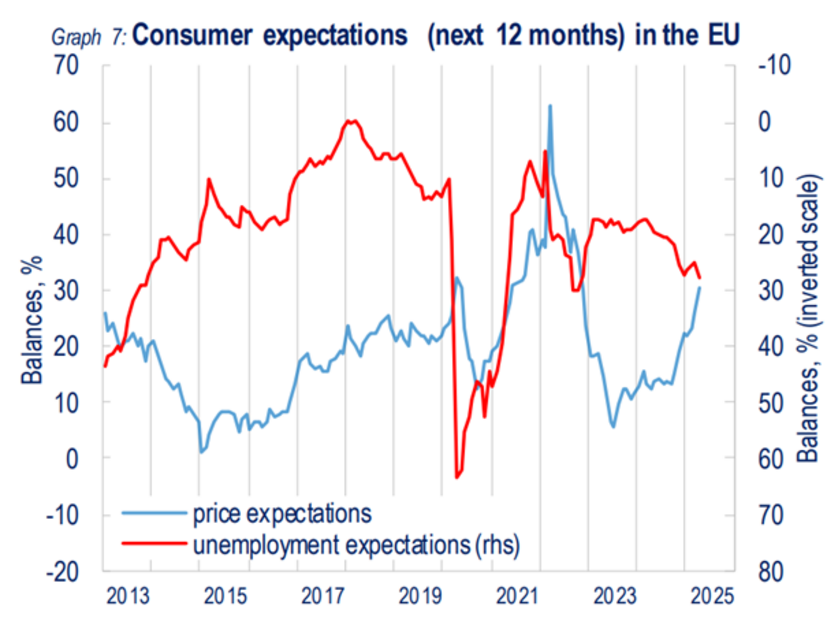

Die negativen Auswirkungen des Handelskrieges werden daher sehr wahrscheinlich in der zukünftigen Veröffentlichung des Konsumklimas abzulesen sein. Hierauf deutet z. B. das zeitgleich von der Europäischen Kommission veröffentlichte Konsumklimav. Dieses zeigt für Europa – eben ohne den positiven Effekt des deutschen Regierungswechsels – einen weiteren deutlichen Rückgang der Konsumentenstimmung und auch die Erwartung der Konsumenten, dass die Arbeitslosigkeit weiter ansteigen wird (vgl. Abb. 2).

Aber auch von Unternehmerseite ist die Stimmung in Deutschland zuletzt nicht besser geworden. Dies zeigt der vom Ifo Institut erhobene Exporterwartungsindex des verarbeitenden Gewerbesvi, der im April deutlich eingebrochen ist und nun so tief notiert wie seit 2020 nicht mehr (vgl. Abb. 3). Aufgrund der US-Zölle von 25 Prozent auf Automobilimporte, verwundert die düstere Stimmung, speziell in dieser Branche, nicht. Doch auch die Aussichten für die gesamte exportlastige deutsche Industrie bleiben verhalten:

„Die hohe Unsicherheit, wie sich die Zölle tatsächlich entwickeln, wird die Lage vermutlich weiter verschlechtern.“vii (Klaus Wohlrabe, Ifo-Institut 25.04.25)

Der Rückgang der Exporterwartungen ist für die konjunkturelle Entwicklung in Deutschland eine große Bürde, hängen doch etwa 48 Prozent des deutschen BIPs von der Entwicklung im Außenhandel ab.

Sollte sich der Außenhandel abschwächen, würde dies das Wirtschaftswachstum unweigerlich kräftig in Mitleidenschaft ziehen. Wichtig in diesem Zusammenhang ist, dass die jüngst veröffentlichten sehr positiven deutschen Außenhandelsdaten, die für März noch einen deutlichen Anstieg der Exporte um 2,3 Prozent im Vergleich zum Vorjahr ausweisen, zum Großteil Vorzieheffekten zur Vermeidung von US-Zöllen unterliegen. Somit spiegeln sie die aktuelle maue Auftragslage der Industrie nicht wider.

Zwar ist sowohl von der Konsumseite als auch von der Investitionsseite in den nächsten Wochen kaum mit deutlich positiven Überraschungen zu rechnen, doch es gibt auch Hoffnungsschimmer: Die neue schwarz-rote Bundesregierung könnte mit ihren angedachten Wirtschaftsprogrammen (Infrastrukturinvestitionen, Bürokratieabbau, Steuererleichterungen, Zuzug von Fachkräften) das konjunkturelle Ruder herumreißen.

Dafür müssen die Themen aber schnell angegangen und effektiv umgesetzt werden. Da in den letzten Jahren wenig konsumiert, investiert und produziert wurde, besteht aus ökonomischer Sicht ein gewisser Nachhol- und Modernisierungsbedarf der Unternehmen und privaten Haushalte. Daher würden konjunktursteigernde Maßnahmen der Regierung auf sehr fruchtbaren Boden fallen, sollten diese schnell und gezielt erfolgen.

Die vorläufigen deutschen BIP-Daten zum ersten Quartal 2025, welche am 30. April veröffentlicht wurden und nun wieder ein leichtes Wachstum (0,2 Prozent) zum Vorquartal aufweisen, machen dabei Hoffnung, dass die Trendwende gelingen könnte. So waren sehr wahrscheinlich auch höhere Privatausgaben eine der entscheidenden Triebfedern des zarten Wirtschaftswachstums.

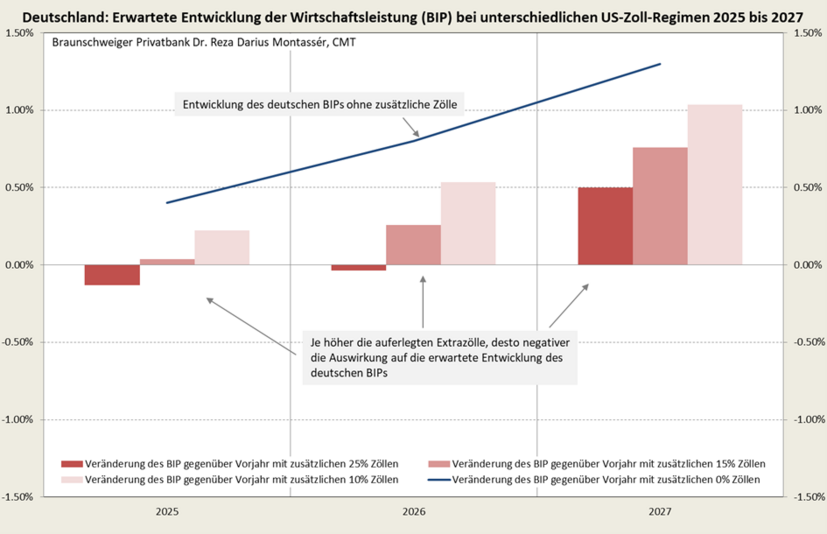

Die Mischung aus negativen Konjunkturimpulsen (US-Zölle, schwache Konsumnachfrage und Investitionen) und positiven Impulsen (beginnende Aufbruchsstimmung aufgrund der neuen schwarz-roten Regierung unter Kanzler Merz, große Investitionsprogramme und wachstumsfördernde Konjunkturmaßnahmen) und unter Einbeziehung der aktuellen Daten, errechnen unsere ökonometrischen Modelle, ohne Berücksichtigung des Zollkrieges, nun ein BIP-Wachstum von 0,4 Prozent (zuvor 0,2 Prozent) für 2025. Unter Berücksichtigung des Zollkriegs reduziert sich dieses Wachstum für 2025 bei Unterstellung von 10 Prozent US-Zöllen auf deutsche Warenexporte auf 0,04 Prozent und bei Unterstellung von 25 Prozent Zöllen auf -0,13 Prozent (vgl. Abb. 4).

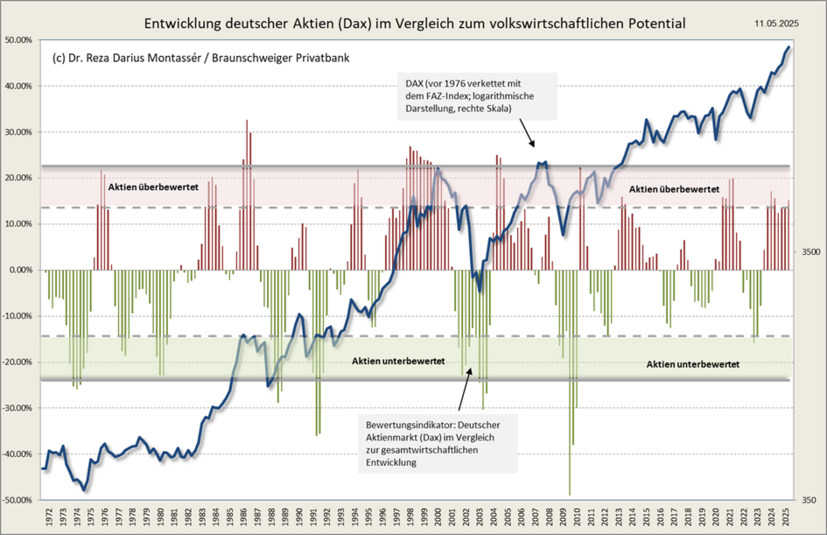

Aufgrund der eben geschilderten schwachen gesamtwirtschaftlichen Entwicklung sind die hohen Bewertungen am Aktienmarkt, selbst bei einer Unterstellung von „nur“ 10 Prozent US-Zöllen, aktuell nicht gerechtfertigt.

Dies zeigt auch der von uns entwickelte Bewertungsindikator, welcher den Zusammenhang zwischen fundamentaler Aktienbewertung und volkswirtschaftlichem Potenzial aufzeigt. Anhand dessen ist klar zu erkennen, dass die Aktienkurse dem volkswirtschaftlichen Potenzial davongelaufen sind und dahingehend zu hoch bewertet werden (vgl. Abb. 5).

Die unternehmerische Entwicklung: Hoffen und Bangen trotz überwiegend guter Quartalsergebnisse, aber unpräziser Zukunftsaussichten

Doch nicht nur die Betrachtung der gesamtwirtschaftlichen Lage ist wichtig für die Bewertung des Aktienmarktes. Natürlich spielen die Unternehmensergebnisse die entscheidende Rolle bei der Bestimmung des fairen Wertes einzelner Unternehmen oder des Gesamtmarktes. So sind die Erträge der Dax-Unternehmen zu einem hohen Grad nicht so sehr vom volkswirtschaftlichen Gesamtzustand Deutschlands beeinflusst, sondern vielmehr von der wirtschaftlichen Dynamik der Weltwirtschaft. Dies liegt daran, dass etwa 80 Prozent der Umsätze der Dax-Konzerne auf ausländische Märkte entfallen.

Daher ist der rasante Anstieg des Dax seit den Tiefs unter 12.000 Punkte im Jahre 2022 bis zum Frühjahr 2024 in den Bereich 18.500 Punkte, trotz der wirtschaftlichen Stagnation Deutschlands in diesem Zeitraum, auch gerechtfertigt. Doch der Anstieg darüber hinaus bis über 23.000 Punkte ist aus der Bewertungssicht nicht mehr hinreichend vertretbar. Aus der aktuellen Bewertungsperspektive liegt die faire Bewertung des Dax zwar über 18.500 Punkte, aber eben auch deutlich unter den aktuellen Höchstständen. Dies gilt allerdings nur, solange der US-Zollkrieg in den nächsten Wochen eingedämmt werden kann, so dass die vom 2. April („Liberation Day“) bis dato aufgelaufenen negativen Auswirkungen auf die Unternehmenserträge noch gestoppt oder bestenfalls auch teilweise revidiert werden können.

In der aktuellen Berichtssaison zum ersten Quartal 2025 der Dax-Unternehmen ist von diesen negativen Auswirkungen freilich noch nichts zu spüren. Im Gegenteil: Viele Unternehmen haben in den Monaten vor der Verkündigung der massiven US-Strafzölle noch prächtig verdient, weil viele Konsumenten und Unternehmen in den USA und anderswo noch die „günstigeren“ Preise nutzen wollten und Käufe vorgezogen hatten. So wundert es nicht, dass nicht nur in Deutschland, sondern auch in Europa und in den USA die Erwartungen der Analysten für die Gewinne im ersten Quartal teils deutlich übertroffen wurden. So haben bis zum 9. Mai in den USA 75,8 Prozent der S&P 500-Unternehmen, also deutlich mehr als im langfristigen Mittel von 67 Prozent, die Gewinnerwartungen der Analysten übertroffenviii. Und auch in Deutschland sind aus gleichem Grund die bis dato zu verzeichnenden Unternehmensberichte in Summe eher positiv zu bewerten.

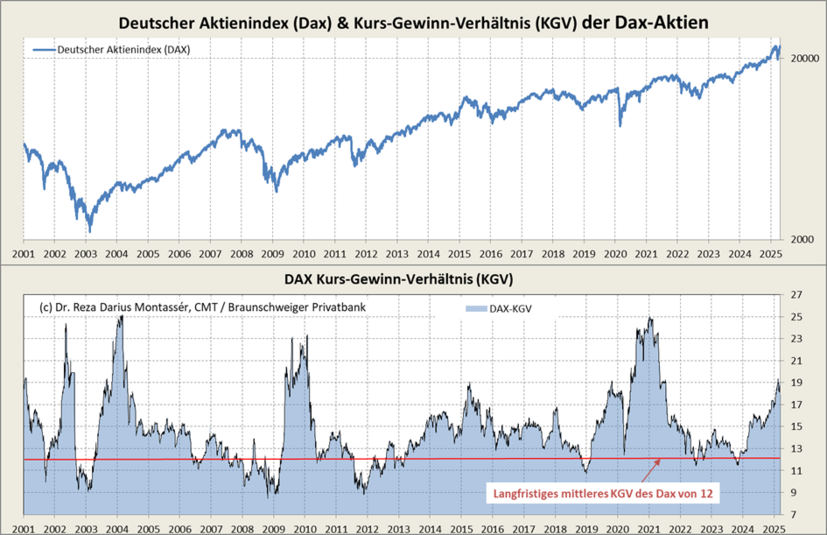

Durch den Anstieg des Dax in den letzten Wochen wird der Index auf Basis der berichteten Erträge mit dem 18,7-Fachen (KGV) bewertet. Der langfristige Durchschnitt des DAX-KGVs liegt bei 12, woraus aktuell eine Überbewertung abgeleitet werden kann. Doch die Ertragsaussichten der stark exportabhängigen Dax-Unternehmen werden sich in den nächsten Monaten bei anhaltender geopolitischer Zollunsicherheit mit Sicherheit eintrüben. Abhängig von der Höhe der verhängten US-Strafzölle werden die Unternehmensgewinne durch die Analysten deutlich nach unten angepasst werden, was letztendlich zu einer noch ungünstigeren Bewertung des Dax führen würde, sollte der Index auf aktuellen Höhen verharren oder gar weiter ansteigen. Aber selbst, wenn sich die USA und Europa „nur“ auf den vom US-Präsidenten immer wieder genannten Basiszoll von 10 Prozent einigen sollten, werden die Gewinnmargen der Unternehmen deutlich darunter leiden. Und da Dax & Co. aktuell schon sehr optimistische Bewertungen widerspiegeln (was sich auch in einer sehr niedrigen Risikoprämie von deutschen Aktien gegenüber sicheren Staatsanleihen von etwas über 2 Prozent, durch geringe Dividendenrenditen und ungünstige Kurs-Buchwerte zeigen lässt), ist die Wahrscheinlichkeit von deutlichen Kursrückgängen auf aktuellen Niveaus deutlich höher als weiter steigende Kurse.

Unser Fazit

Der jüngste Anstieg des Dax bis auf seine Rekordhochs trotz des weiter lodernden Zollkrieges mit den USA scheint aus gesamtwirtschaftlicher, aber auch aus Sicht der zu erwartenden schwächeren Ertragslage des Großteils der Dax-Unternehmen übertrieben. Sollten die USA ihre Strafzollpolitik weiter fortsetzen und die globalen wirtschaftlichen Unsicherheiten dadurch aufrechterhalten, würde dies zu massiven gesamtwirtschaftlichen Schäden in den USA, in Europa, Japan, China und selbstverständlich auch in anderen Ländern führen.

Die Aktienmärkte haben dieses Risiko mittlerweile weltweit weitestgehend ausgepreist, so dass erwartet wird, dass am Ende alles gut wird, oder aber die Notenbanken helfend eingreifen werden, sollte sich die wirtschaftliche Lage deutlich verschlechtern. Doch beide Annahmen scheinen zu optimistisch zu sein. Und gerade die Erwartung, dass die Notenbanken bei einer Verschlechterung der gesamtwirtschaftlichen Lage Notprogramme starten werden, ist vor dem Hintergrund massiv steigender Inflationserwartungen der Konsumenten in den USA und in Europa zumindest fraglich.

Zudem schwelen auch weiterhin nicht zu unterschätzende geopolitische Risiken im Nahen Osten (Israel und Palästina, Iran und USA, Indien und Pakistan), in Europa (Russland und Ukraine) und in Südostasien (Taiwan; USA und China). Vor dem Hintergrund dieser realen wirtschaftlichen und latenten geopolitischen Risiken scheinen historisch überdurchschnittliche Aktienbewertungen nicht gerechtfertigt, weshalb eine defensivere Positionierung vielleicht eine Überlegung wert sein könnte.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

- China gewährt Zollausnahmen für Importe aus den USA, in: https://www.fuw.ch/handelskrieg-china-soll-zollausnahmen-fuer-importe-aus-den-usa-erwaegen-305458704999

- www.census.gov/foreign-trade/balance/c4120.html

- Fact Sheet: President Donald J. Trump Declares National Emergency to Increase our Competitive Edge, Protect our Sovereignty, and Strengthen our National and Economic Security, in: www.whitehouse.gov/fact-sheets/2025/04/fact-sheet-president-donald-j-trump-declares-national-emergency-to-increase-our-competitive-edge-protect-our-sovereignty-and-strengthen-our-national-and-economic-security/

- GfK Konsumklima April 2025: Das Konsumklima hellt sich auf – sein Niveau bleibt jedoch niedrig; www.nim.org/konsumklima/detail-konsumklima/das-konsumklima-hellt-sich-auf-sein-niveau-bleibt-jedoch-niedrig

- April 2025 : Economic Sentiment down in the EU and the euro area; Employment Expectations fall in the EU, but remain stable in the euro area; economy-finance.ec.europa.eu/economic-forecast-and-surveys/business-and-consumer-surveys/latest-business-and-consumer-surveys_en

- ifo Exporterwartungen abgestürzt (April 2025); www.ifo.de/fakten/2025-04-25/ifo-exporterwartungen-abgestuerzt-april-2025

- Klaus Wohlrabe in; ifo Exporterwartungen abgestürzt (April 2025); www.ifo.de/fakten/2025-04-25/ifo-exporterwartungen-abgestuerzt-april-2025

- lipperalpha.refinitiv.com/2025/05/this-week-in-earnings-25q1-may-9-2025/