BraunschweigerBörsenBRIEF – Ausgabe 19

Deutschland wird dieses Jahr aus wirtschaftlicher Perspektive wohl kaum wachsen. Damit entwickelt sich die Konjunktur fast genauso, wie wir es Anfang dieses Jahres prognostiziert hatten. Doch wie sieht es mit dem Wirtschaftswachstum im nächsten und übernächsten Jahr aus? Es mehren sich tatsächlich die Zeichen einer wirtschaftlichen Erholung.

In unserer aktuellen Ausarbeitung führen wir Sie durch die wichtigsten Komponenten der wirtschaftlichen Entwicklung für das Jahr 2026 und belegen unsere Erwartungen mit einer ausführlichen Analyse und Prognose des deutschen Bruttoinlandsproduktes (BIP) für 2026 und 2027.

„Sogar die dunkelste Nacht wird enden und die Sonne wird aufgehen“,Victor Hugo

Fühlen Sie es auch etwas? Merken Sie auch, dass die Stimmung im Land sich etwas verbessert hat? Wenn nicht, dann ist es auch nicht schlimm, denn ein deutlich fühlbarer Stimmungsumschwung lässt sich aus der ökonomischen Perspektive noch nicht wirklich ausmachen. Doch es gibt schon erste einzelne zaghafte Hoffnungssprossen im Dickicht der mittlerweile drei Jahre anhaltend schlechten Konjunkturdaten.

So berichten immer mehr produzierende Unternehmen, dass sich deren Gesamtsituation erstmals seit Jahren etwas stabilisiert. Die Auftragseingänge steigen wieder leicht an, der Auftragsbestand wächst zwar bescheiden, aber kontinuierlich, und schlussendlich kann auch die Produktion wieder etwas hochgefahren werden. Sichtbar wird dieser erfreulichere Trend beispielsweise an der Kapazitätsauslastung. Denn aktuell sind 78 Prozent der industriellen Kapazitäten ausgelastet, was einer um 1,2 Prozent höheren Auslastung im Vergleich zum Vorjahr entspricht.

Zwar produzieren deutsche Unternehmen nach wie vor deutlich unter Potenzial, also ihren Möglichkeiten, und damit eben weniger als im Schnitt der letzten Jahrzehnte, wo rund 84 Prozent der Kapazitäten ausgelastet waren, doch immerhin konnte das Statistische Bundesamt zuletzt einen realen Anstieg der Industrieproduktion von 0,8 Prozent im Vergleich zum Vorjahr vermelden. Zur Erinnerung: Die Industrieproduktion ist seit Juni 2023 auf Talfahrt, so dass das produzierende Gewerbe seitdem Monat für Monat negative Wachstumsraten vermeldet. Einen ersten Ausreißer dieser traurigen Bilanz durften wir vergangenen Juli erfahren, als die Industrieproduktion einen Anstieg von 1,3 Prozent zum Vorjahr auswies. Die nächste Ausnahme wurde dann der Oktober mit dem besagten Anstieg von 0,8 Prozent.

Die Abbildung 1 zeigt den Verlauf der Jahresrate der Industrieproduktion und verdeutlicht sehr anschaulich, dass die Stimmung der Unternehmer zwar weiterhin sehr gedämpft ist, die Erwartung an die weitere Wirtschaftsentwicklung sich aber deutlich aufgehellt hat. Beachtenswert ist, dass es trotz des unerbittlichen Zollkrieges der US-Trump-Administration gegen die deutsche Industrie zu dieser Stimmungsverbesserung gekommen ist.

„Es sind die dunkelsten Momente, in denen wir uns konzentrieren müssen, um das Licht zu sehen“, Aristoteles

Doch es gibt Hoffnung, dass sich die aktuell noch gedämpfte Stimmung der Unternehmer weiter bessern kann. Und diese Hoffnung kommt ausgerechnet von der Institution, die einen großen Anteil an der aktuellen wirtschaftlichen Misere des Landes hat: der Politik. Zwar offenbaren die jüngsten Umfragen, dass die aktuelle schwarz-rote Regierungskoalition nur noch auf 23 Prozent der Wählerstimmen kommen würde1 (nach 45 Prozent bei der Bundestagswahl am 23. Februar 2025), doch zeigt die obige Grafik auch, dass die Stimmung der Unternehmer bereits im Januar 2025, wahrscheinlich in Erwartung des Regierungswechsels, deutlich angesprungen ist. Diese positivere Stimmung hält dank der vielen einzelnen kleineren und einiger sehr großer Konjunkturpakete der Merz-Regierung (vor allem das Sondervermögen für Infrastruktur und Klimaneutralität in Höhe von 500 Mrd. Euro, der Wachstumsbooster mit u. a. schnelleren Abschreibungsmöglichkeiten für das Anlagevermögen sowie die Senkung der Unternehmenssteuern, die Senkung der Strompreise, Stromsteuern und Netzentgelte) weiterhin an und bildet wahrscheinlich das Fundament der aktuell verbesserten Stimmungslage.

„Die dunkle Seite der Macht ist der Pfad zu mannigfaltigen Fähigkeiten, welche manche von uns für unnatürlich halten", Sheev Palpatine in Star Wars

Und es gibt eine weitere positive Nachricht für die deutsche Wirtschaft. Denn der äußerst disruptive Störenfried und Zollfetischist aus den USA, Präsident Trump, wird in den nächsten Monaten seine wirtschaftlichen Attacken gegen Europa, China und den Rest der Welt zurückfahren müssen. Grund hierfür sind die anstehenden Midterms im kommenden November 2026, also die Wahlen zum US-Kongress. Das Problem: Der amtierende Präsident Trump hat dank seiner wirtschaftspolitischen Eskapaden und seiner mutmaßlichen Nähe zum mittlerweile verstorbenen und verurteilten Sexualstraftäter Jeffrey Epstein unterirdische Beliebtheitswerte. Dies zeigt beispielsweise eine Auswertung der britischen Wochenschrift „Economist“, die am 11. Dezember 2025 auf einen Wert von minus 19 Prozent Beliebtheit kommt (die Skala beginnt bei 0 Prozent zum Amtsantritt).2 Kein Präsident zuvor hat in so kurzer Zeit so viel an Zustimmung eingebüßt wie Donald J. Trump. Ja, der Präsident hat sich sogar selbst „übertroffen“. Denn in seiner ersten Amtszeit waren seine Werte „nur“ um 15 Prozent gefallen.

Obwohl Donald J. Trump beängstigend geringes Einsehen für die Realität erkennen lässt,

„I HAVE JUST GOTTEN THE HIGHEST POLL NUMBERS OF MY “POLITICAL CAREER.” While my great work on the Economy has not yet been fully appreciated, it will be! Things are really Rockin’, Donald Trump, Truth Social, 22.11.25,3

wird er sich ab dem Frühjahr 2026 wohl sehr bemühen, die Tonlage zu ändern, um freundlicher, kooperativer und staatsmännischer zu wirken. Nicht nur Wutausbrüche wie zuletzt, als ihn eine Bloomberg-Journalistin zum Epstein-Sex-Skandal befragen wollte und er sie als „Schweinchen“ („Quiet, quiet, piggy”4) bezeichnete und damit das Interview in seiner ihm eigenen „charmanten“ Weise abwürgte, sondern auch Frontalangriffe gegen seinen Lieblingsfeind und geopolitischen Herausforderer China werden deutlich heruntergefahren werden. Dies wird alles natürlich nur vorübergehend geschehen, um bei den kommenden US-Midterms einen Sieg seiner Republikanischen Partei zu ermöglichen.

In seiner letzten Amtszeit (2017 bis 2021) hatte Präsident Trump im Frühjahr 2018 sich aus dem tiefen Tal der Missbilligung befreien können und zumindest wieder seine Beliebtheitswerte zum Start seiner Präsidentschaft erreicht. Diesmal muss Trump sich deutlich mehr anstrengen, um glaubhaft und publikumswirksam vom Saulus zum Paulus zu mutieren, haben seine republikanischen Parteifreunde doch gerade sämtliche Gouverneurs- und Bürgermeisterwahlen an die Demokraten verloren. Doch Trump läuft sich anscheinend schon warm. Kurz nach der Niederlage der Demokraten bei den Bürgermeisterwahlen in New York lud er den demokratischen Gewinner, Zohran Mamdani, ins Weiße Haus ein, um den verwunderten Zuschauern dieses Livespektakels zu zeigen, dass Mamdani doch ein ganz guter Typ sei, mit dem er gerne zusammenarbeiten möchte.5 Ein entscheidendes Detail sollte man bei dieser Geschichte allerdings nicht vernachlässigen: Wenige Tage zuvor, also noch vor den New Yorker Bürgermeisterwahlen, hatte Trump Mamdani wie folgt beschrieben:

„He is going to have problems with Washington like no Mayor in the history of our once great City.” […] „Remember, he needs the money from me, as President, in order to fulfill all of his FAKE Communist promises. He won’t be getting any of it, so what’s the point of voting for him?”6

Diese Anekdote ist aus unserer Sicht ein kleines Beispiel für das, was in den nächsten Monaten kommen wird. Nämlich ein US-Präsident, der in vielen Bereichen sanftere Töne anschlagen wird, um das amerikanische Wählervolk sanft und geduldig zu stimmen. Dazu gehört eben auch, dass der Zollkrieg mit dem Rest der Welt bis zum Spätherbst 2026 auf kleinerer Flamme weitergekocht werden wird.

Möge die Macht mit dir sein, lieber Verbraucher!

Führt man sich nun vor Augen, dass aktuelle Umfragen verdeutlichen, dass Zollkrieg, Inflation und geopolitische Krisen Unternehmen und Konsumenten in großem Maße Sorge bereiten, dann sollte der Umstand eines eingebremsten US-Präsidenten insoweit positiv nach Deutschland ausstrahlen können, dass sich nicht nur die Stimmung der Unternehmen wieder etwas aufhellen sollte, sondern auch, dass die deutschen Verbraucher etwas zuversichtlicher und damit auch konsumfreudiger werden könnten.

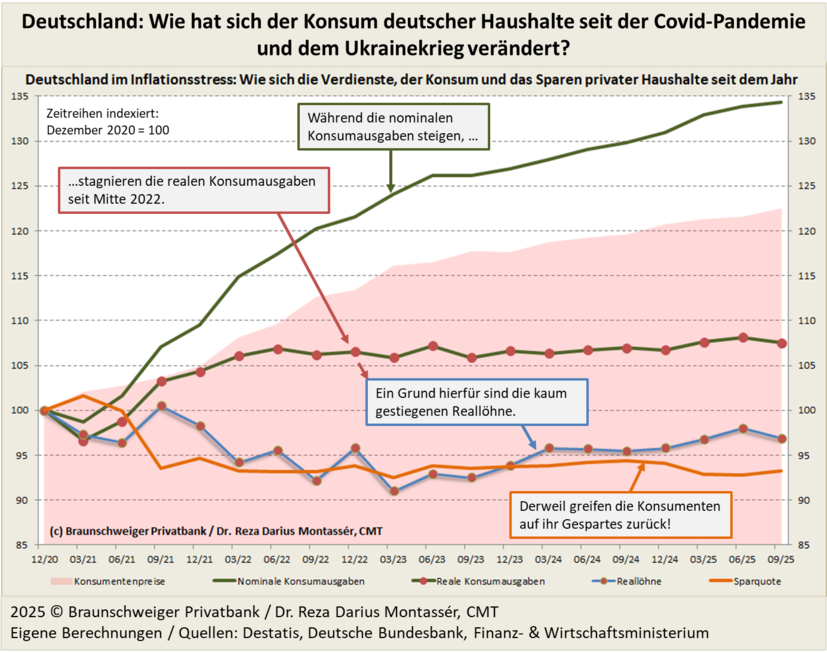

Denn tatsächlich zeigen sich die Konsumenten seit der Nach-Covid-Ära (2021), dem beginnenden Ukrainekrieg (2022) und den damit verbundenen Preisexplosionen, die nahezu alle Lebensbereiche betrafen, sehr zurückhaltend. Dies ist auch kein Wunder, liegen die Konsumpreise heute im Schnitt 22,5 Prozent höher als Ende 2020. Einen annähernd ähnlichen Preisschock gab es zuletzt in den 70er Jahren des vergangenen Jahrhunderts, als im Zuge der Ölkrise die Benzinpreise explodierten. Es ist also verständlich, dass der private Konsum unter diesem heftigen Preisanstieg stark gelitten hat. Denn die Löhne und Gehälter der Arbeitnehmerinnen und Arbeitnehmer sind im gleichen Zeitraum zwar nominal, also ohne Berücksichtigung der Preissteigerungen der Verbraucherpreise, um anständige 19,4 Prozent gestiegen, doch nach Abzug der Inflation bleibt leider nicht einmal ein Plus, sondern ein Reallohnverlust von 3,1 Prozent übrig (vgl. Abb. 2).

In Anbetracht dieses Kaufkraftverlusts ist es zwar bemerkenswert, dass die realen Konsumausgaben seit Ende 2020 um 7,5 Prozent zulegen konnten, dennoch liegen diese gerade mal so hoch wie im letzten Quartal 2019, also vor Beginn der Corona-Pandemie 2020. Doch selbst diese 7,5-prozentige Konsumsteigerung haben die Verbraucher rein rechnerisch zu 89 Prozent, also zum Großteil, durch Reduzierung ihrer finanziellen Rücklagen gestemmt. So ist die Sparquote der Verbraucher im gleichen Zeitraum um 6,7 Prozent gefallen (vgl. Abb. 2). Was dazu geführt hat, dass die Haushalte in Deutschland in dieser Zeit eben auch etwas ärmer und teilweise auch verschuldeter geworden sind.

Doch wie sieht es mit der gesamtwirtschaftlichen Entwicklung in Deutschland aus? Immerhin trägt der private Konsum über 50 Prozent zur wirtschaftlichen Entwicklung, gemessen am BIP, bei. Der schwache Konsum ist daher ein wichtiger Mosaikstein, welcher das Gesamtbild der lang andauernden Wirtschaftsschwäche seit 2020 prägt.

Doch kommen wir zunächst zum Hier und Jetzt: Wir hatten am 3. März 2025 für das Gesamtjahr 2025 ein BIP-Wachstum von 0,3 Prozent prognostiziert7 und waren damit etwas optimistischer als die führenden deutschen Wirtschaftsforschungsinstitute, die etwas später, am 1. April 2025, in ihrer Gemeinschaftsprognose ein Wachstum von 0,1 Prozent voraussagten.8 Jetzt, Mitte Dezember, sieht es so aus, als ob sich das deutsche BIP-Wachstum im Bereich 0,2 Prozent bis 0,3 Prozent für das Jahr 2025 einpendeln wird. Ursächlich für dieses schwache Wachstum sind zum einen der gedämpfte private Konsum und zum anderen aber auch die maue Entwicklung der privaten Bruttoanlageinvestitionen sowie der durch den amerikanischen Zollkrieg geschwächte Außenhandel.

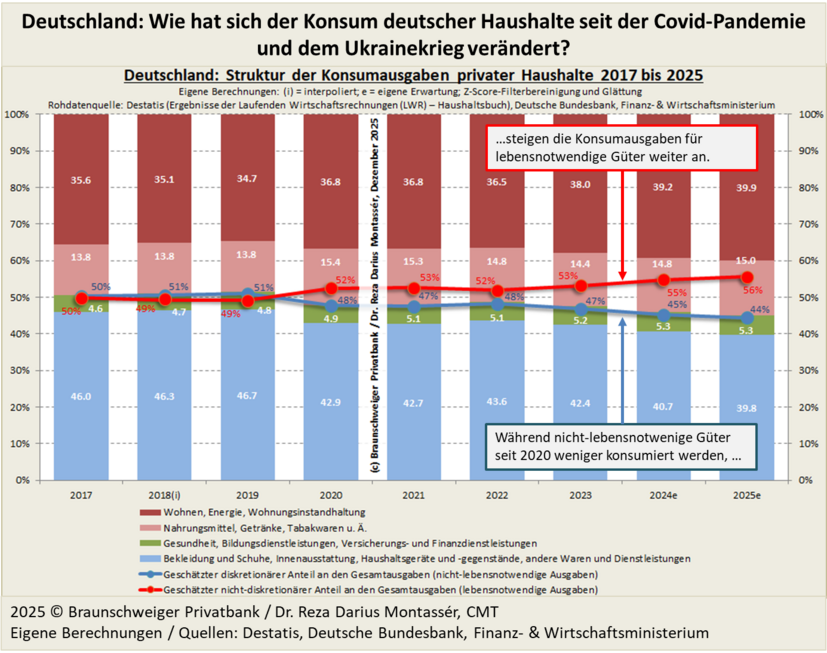

Wobei sich eigentlich der private Konsum im Vergleich zu den beiden anderen Negativfaktoren dieses Jahr mit einem realen Jahreswachstum von durchschnittlich 1,52 Prozent sogar besser entwickelt hat als im langjährigen Durchschnitt (0,88 Prozent). Doch aufgrund des hohen Preisniveaus hat sich die Struktur des privaten Verbrauchs weg vom diskretionären (nicht-lebensnotwendigen) Konsum hin zum lebensnotwendigen Konsum wie z. B. Wohnen, Lebensmittel, Energie, Mobilität und Gesundheit verschoben. Daher kommt von jedem ausgegebenen Euro der Verbraucherinnen viel weniger bei der klassischen verarbeitenden Nicht-Lebensmittelindustrie an, sondern mehr im Lebensmittel- sowie Dienstleistungssektor und dort im Speziellen im Bereich Gesundheit und Pflege. 9,10

Um zu verstehen, wie genau sich das Konsumverhalten der Verbraucher nach der Pandemie und seit dem Ukrainekrieg verschoben hat, haben wir aus Rohdaten des Statistischen Bundesamtes die einzelnen Hauptsegmente errechnet, hergeleitet und auf Basis unserer ökonometrischen Modelle geschätzt. Die Abbildung 3 ist das Ergebnis dieser Berechnungen. Daran lässt sich sehr gut erkennen, dass es seit der Covid-Pandemie und dem Ukrainekrieg tatsächlich eine deutliche Veränderung des Verbraucherverhaltens gab. War das Verhältnis zwischen lebensnotwendigem (nicht-diskretionärem) und nicht-lebensnotwendigem (diskretionärem) Verbrauch bis zum Jahr 2019 noch fast gleichmäßig verteilt, verschob sich der private Verbrauch im Laufe der letzten Jahre zunehmend in Richtung des lebensnotwendigen Verbrauchs.

Unserer Schätzung nach gaben Verbraucherinnen und Verbraucher in diesem Jahr bereits 56 Prozent ihres Gesamtkonsums für lebensnotwendige Waren und Dienstleistungen aus. Das erklärt auch, weshalb ein großer Teil des Konsums, der durch Lohnsteigerungen nicht gedeckt werden konnte, durch die Reduzierung der Sparquote gedeckt wurde: Der Zugriff auf die privaten finanziellen Reserven wird bei anhaltend hohen Energie- und Lebensmittelkosten eben unumgänglich, da alternativlos für die meisten Haushalte. Aus dieser Tatsache erwächst auch eine weitere Erkenntnis: Damit in Deutschland die Konjunktur wieder wirklichen Auftrieb bekommt, müssen die Reallöhne in Zukunft so kräftig steigen, dass sie sich den Preissteigerungen der letzten Jahre anpassen. So klafft hier mittlerweile eine Lücke von über 20 Prozent. Denn nur dann wird der private Konsum wieder in Richtung diskretionärem Verbrauch umschwenken und verstärkt Güter und Dienstleistungen nachfragen, an deren Wertschöpfung das breit aufgestellte klassische produzierende Gewerbe in Deutschland maßgeblich beteiligt ist.

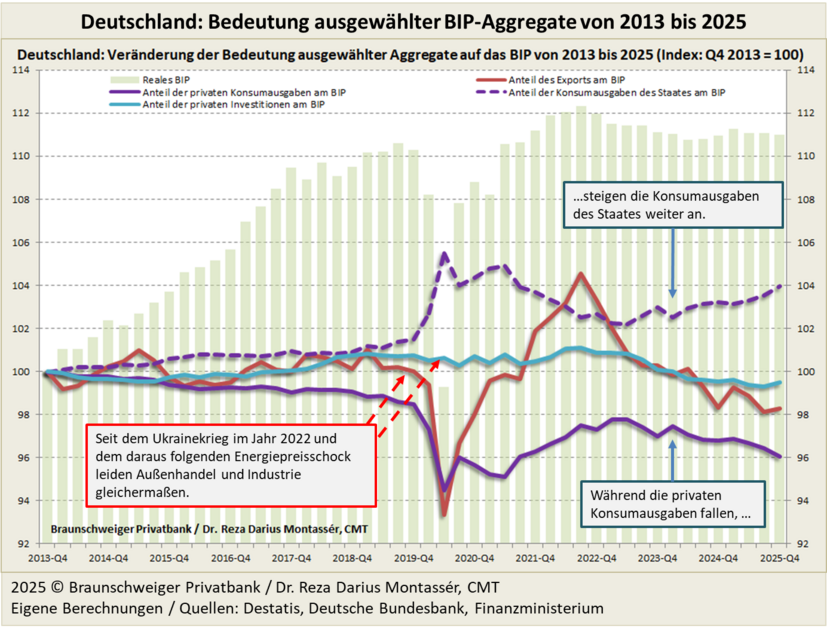

Wie stark sich der private Konsum von der konjunkturellen Entwicklung abgekoppelt hat, zeigt die Abbildung 4. Anhand dieser lässt sich erkennen, dass die Bedeutung des privaten Konsums für die Entwicklung des BIP seit 2013 um rund 4 Prozent abgenommen hat. Gleichzeitig hat die Bedeutung des staatlichen Konsums um 4 Prozent zugenommen (im dritten Quartal dieses Jahres hat der staatliche Konsum das Abrutschen der deutschen Wirtschaft in ein Negativwachstum sogar verhindert). Doch die Steigerung des staatlichen Konsums lässt sich zum Großteil auf die massive Steigerung von Transferleistungen für Sozialhilfe (z. B. für Arbeitslose oder Geflüchtete) zurückführen, was wiederum nur bestimmte Zweige der Wirtschaft begünstigt (z. B. Wohnungswirtschaft in Form von Vermietungen oder Teile des Einzelhandels) und daher auch keinen nennenswerten wirtschaftlichen Nachfrageimpuls für die Industrie liefert. Somit ist die Struktur der massiven Ausweitung des staatlichen Verbrauchs für die weitere wirtschaftliche Entwicklung Deutschlands genauso ökonomisch und strukturell ineffizient wie die des privaten Verbrauchs. Oder anders ausgedrückt: Die massive Steigerung der Sozialausgaben des Staates verpufft mehr oder weniger, ohne einen nachhaltigen Mehrwert für den Industriestandort Deutschland zu schaffen.

Es ist allerdings auch nicht die primäre Aufgabe des Staates, den privaten Konsum zu ergänzen oder gar zu ersetzen. Vielmehr bleibt natürlich in modernen Gesellschaften der private Verbrauch die wichtigste Stütze der wirtschaftlichen Entwicklung. Damit Deutschland wieder dahin kommt, dass Konsumentinnen und Konsumenten diese Aufgabe hinreichend übernehmen, muss volkswirtschaftlich gesehen die oben beschriebene Lücke zwischen dem Wachstum der Konsumentenpreise und der Reallöhne geschlossen werden.

Doch steigende Reallöhne müssen von den Unternehmen auch finanziert werden können. Denkt man an die aktuellen wirtschaftlichen Probleme der Automobil-, Stahl- und Chemieindustrie sowie anderer bedeutender Sektoren der deutschen Industrielandschaft, scheint es kaum vorstellbar, dass große Lohnsteigerungen in den nächsten Jahren umsetzbar sind. Aktuell ist die Gefahr sogar relativ groß, dass der Arbeitsmarkt in Deutschland zunächst noch etwas schwächer wird, bevor eine nachhaltige Stabilisierung einsetzt. Allerdings: Die Tatsache, dass einerseits massive staatliche Förderprogramme und andererseits der wahrscheinlich temporär nachlassende Zollkrieg sowie eine stabile globale Nachfrage nach deutschen Produkten dem heimischen verarbeitenden Gewerbe in absehbarer Zeit zu einer kleinen Renaissance verhelfen könnten, lässt auf eine Trendwende hoffen, die in Zukunft auch den Arbeitsmarkt erreichen sollte.

„Wir haben einiges auf den Weg gebracht. In Deutschland wird wieder investiert. Die Stimmung in der Wirtschaft wird langsam besser.“ 11, Bundeskanzler Friedrich Merz, 14. August 2025

Kommen wir damit zur unternehmerischen Lage in Deutschland. Erst letzte Woche hatte das Statistische Bundesamt eine Studie veröffentlicht, welche trauriges Zeugnis für die angespannte wirtschaftliche Lage Deutschlands ablegt. So ist die Zahl der Unternehmensinsolvenzen in den ersten drei Quartalen dieses Jahres auf 18.000 angesprungen und damit so deutlich gestiegen wie zuletzt 201412, also in der Zeit nach der großen Finanzkrise und der darauffolgenden Eurokrise. Dieser deutliche Anstieg zeichnet zwar ein düsteres Bild der gesamtwirtschaftlichen Lage, doch sind Insolvenzen in der Regel Symptome oder Spätfolgen vergangener oder noch andauernder wirtschaftlicher Miseren. Damit reflektieren sie eher das Bild der Vergangenheit als eine Projektion der zukünftigen ökonomischen Entwicklung. So können Insolvenzen gesamtwirtschaftlich eine „gesunde“ Bereinigung von Überkapazitäten oder von ohnehin kaum überlebensfähigen Unternehmen sein, die volkswirtschaftliches Kapital binden, welches in Form von Investitionen und Arbeitskräften woanders wirtschaftlich effizienter eingesetzt werden könnte.

Durch die teils bereits begonnenen und für die Zukunft geplanten massiven Steigerungen von privaten unternehmerischen Investitionen durch staatliche Ausgabenprogramme (diverse Sondervermögen für Infrastrukturinvestitionen und Militär sowie weitere Konjunkturpakete; hierzu haben wir ja zuletzt mehrere Analysen veröffentlicht) ist in den kommenden zwei bis drei Jahren ein deutlicher Impuls für das verarbeitende Gewerbe, aber auch für die Dienstleistungsbranche zu erwarten. Ob dieser Initialimpuls über die Zeit der Förderprogramme tragen wird, bleibt abzuwarten und hängt in großem Maße auch davon ab, ob das globale geoökonomische Umfeld eine ebenso positive Nachfrageentwicklung für deutsche Produkte und Dienstleistungen erzeugt.

Den Zusammenhang zwischen nationalen Investitionen und globaler Nachfrage zeigt die Abbildung 4 ebenfalls in anschaulicher Form. So wird anhand der Abbildung deutlich, dass seit Beginn des Ukrainekrieges zum einen die Bedeutung der Exporte für die Entwicklung des BIP zurückgegangen ist (minus 6 Prozent), zum anderen aber auch der Anteil der privaten Unternehmensinvestitionen deutlich schrumpfte (minus 2 Prozent). Während wir nicht erwarten, dass die Exporte sich auf absehbare Zeit deutlich erholen und frühere hohe Wachstumsraten aufweisen werden, gehen wir davon aus, dass die privaten Investitionen sich aufgrund der staatlichen Programme und eines mittlerweile deutlichen Investitionsstaus des verarbeitenden Gewerbes deutlicher erholen werden.

Die deutsche Wirtschaft wird sich 2026 und 2027 von den Tiefs erholen können

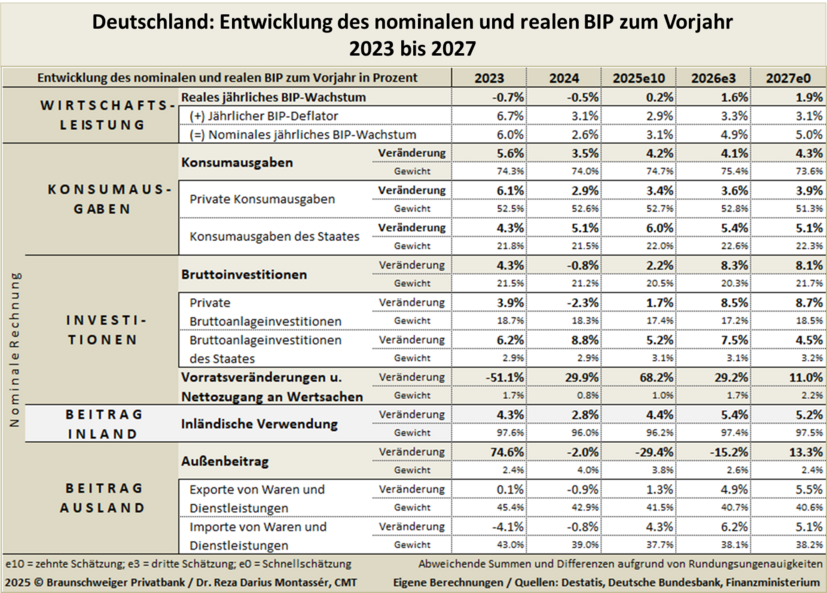

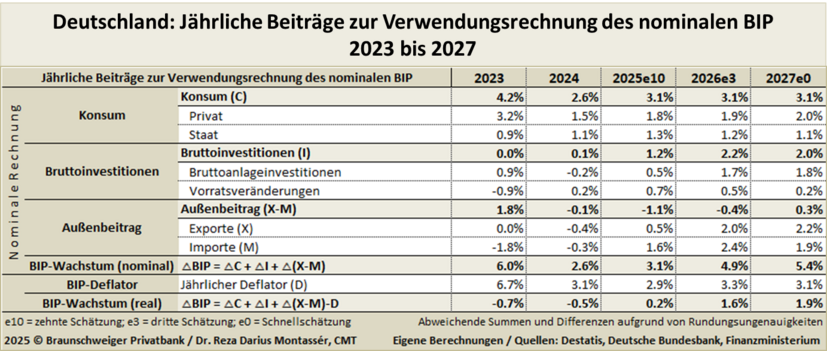

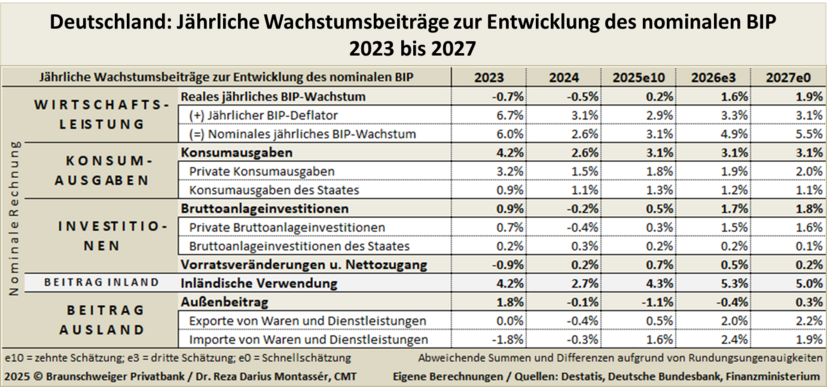

Wir haben in dieser Ausarbeitung einige wichtige Komponenten der wirtschaftlichen Entwicklung beleuchtet, um einige ökonomische Kernprobleme der aktuellen konjunkturellen Flaute aufzuzeigen. Unsere ökonometrischen Modelle errechnen selbstverständlich alle Facetten der deutschen Volkswirtschaft, weshalb wir umfassende Analysen durchführen, um daraus Prognosen für die weitere Entwicklung der Gesamtwirtschaft abzuleiten. Auf Basis dieser Modelle errechnen wir wahrscheinlichkeitsgewichtete mittlere Annahmen für alle Komponenten der Verwendungsrechnung des Bruttoinlandsproduktes (BIP). Wie die Tabelle 1 verdeutlicht, erwarten wir, dass das BIP im Jahr 2025 um 0,2 Prozent angestiegen ist. Für das Jahr 2026 erwarten wir ein reales Wachstum des BIP von 1,6 Prozent. Für das Jahr 2027 haben wir auf Basis einer ersten Schnellschätzung einen weiteren Anstieg von 1,9 Prozent errechnet. Allerdings ist unsere Schnellschätzung für das Jahr 2027 noch mit vielen Unsicherheiten behaftet, weil eine sehr hohe Anzahl von Faktoren der Wirtschaftsentwicklung sehr grob geschätzt werden müssen.

Doch zurück zur BIP-Entwicklung: Während in diesem Jahr vor allem private und staatliche Konsumausgaben, Investitionen in sonstige Anlagen (z. B. Investitionen in geistiges Eigentum) sowie Vorratsveränderungen das magere Wirtschaftswachstum angetrieben haben, erwarten wir für die kommenden Jahre, dass die privaten Konsumausgaben und vor allem aber auch die privaten Bruttoinvestitionen deutlicher zulegen und die Wirtschaft antreiben werden. Der Außenbeitrag, also die Differenz von Exporten und Importen, wird in den kommenden Jahren ab 2027 tendenziell wieder einen positiveren Beitrag zum Gesamtwachstum beitragen können, nachdem diese BIP-Komponente sowohl in diesem als auch im letzten Jahr das BIP-Wachstum reduzierte, da deutlich mehr importiert wurde, als exportiert werden konnte (vgl. Tabelle 2).

Fazit

Das Wirtschaftswachstum in Deutschland hat in den letzten Jahren sehr deutlich unter den Folgen des Ukrainekrieges und den damit verbundenen ungünstigen Entwicklungen der Energie- und der Konsumentenpreise gelitten. Gleichzeitig fordert die geopolitisch angespannte Lage in Europa ihren Tribut. Vor allem die stark gestiegenen Ausgaben des Staates für Verteidigung, Wirtschaftsförderung und Flüchtlingshilfe haben zu enormen Ausgabensteigerungen geführt und dadurch den zukünftigen finanziellen Spielraum des Staates deutlich eingeschränkt.

Doch mittlerweile gibt es hoffnungsvolle Anzeichen dafür, dass die Stimmung der Verbraucher und Unternehmen das tiefe Tal der Tränen durchschritten hat und etwas mehr Zuversicht eingekehrt ist.

Freilich können aus diesem kleinen Hoffnungsschimmer erst Zuversicht und Optimismus erwachsen, wenn die von der Bundesregierung versprochenen staatlichen Investitions- und Förderprogramme sowie die dringend notwendigen flankierenden Maßnahmen im Bereich des Bürokratieabbaus schnell und konsequent umgesetzt werden.

Wichtig wäre auch, dass sich die Bundesregierung mit den europäischen Partnern um einen schnellen Frieden in der Ukraine bemüht, damit die immense geopolitische Last und Unsicherheit, die Deutschland seit mittlerweile über drei Jahren politisch und wirtschaftlich bei Verhandlungen gegenüber den anderen großen Spielern der Weltbühne (vor allem USA und China) massiv geschwächt hat, beseitigt werden kann. Dies ist deswegen von großer Bedeutung, weil die Welt sich in einem epochalen Wandel befindet und Deutschland und Europa diesen Wandel nur dann zum eigenen geoökonomischen Vorteil mitgestalten können, wenn sie nicht durch den Ukrainekrieg politisch und wirtschaftlich geschwächt sind.

Sollte es der Bundesregierung daher im kommenden Jahr gelingen, außenpolitisch sowie wirtschafts- und innenpolitisch die Weichen richtig zu stellen bzw. den in diesem Jahr begonnenen wirtschaftspolitischen Weg konsequent umzusetzen, bestünde eine sehr hohe Wahrscheinlichkeit dafür, dass 2026 nicht nur das Jahr der konjunkturellen Trendwende wird, sondern dass im nächsten Jahr der Grundstein für ein langanhaltendes deutsches Wirtschaftswachstum gelegt wird.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Braunschweiger Privatbank

1 „Neue Sonntagsfrage zur Bundestagswahl: die aktuellen Trends; Aktualisiert am 4. Dezember 2025; Grüne bauen Vorsprung vor Linken aus, AfD bleibt an der Spitze“,

https://www.ipsos.com/de-de/meinungsumfragen/sonntagsfrage

2 „325 days into Donald Trump's term; The president's net approval rating is -16%, up 2.3 points since last week. 41% approve, 57% disapprove, 4% not sure“; Last updated on December 11th 2025; www.economist.com/interactive/trump-approval-tracker

3 truthsocial.com/@realDonaldTrump/posts/115593240147764609

4 „Trump faces criticism for referring to female Bloomberg reporter as ‘piggy’“,

https://www.theguardian.com/us-news/2025/nov/18/trump-calls-reporter-piggy-bloomberg

5 „Trump lavishes praise on New York's mayor-elect Mamdani at warm White House meeting“,

www.reuters.com/world/us/trump-meet-new-yorks-zohran-mamdani-clash-political-opposites-2025-11-21/

6 „Trump bashes Zohran Mamdani after Eric Adams drops out of New York mayor’s race“,

https://www.cnbc.com/2025/09/29/trump-zohran-mamdani-eric-adams-new-york-mayor.html

7 „Pandemie, Inflation und Kriege, die Europäische Zentralbank (EZB) bleibt im Krisenmodus“. Der Zinstrend hingegen lässt auf Besserung hoffen.

https://www.braunschweiger-privatbank.de/blog/detail/pandemie-inflation-und-kriege

8 „Gemeinschaftsdiagnose Frühjahr 2025: Geopolitischer Umbruch verschärft Krise – Strukturreformen noch dringlicher“, https://www.iwh-halle.de/presse/pressemitteilungen/detail/gemeinschaftsdiagnose-1-2025-geopolitischer-umbruch-verschaerft-krise-strukturreformen-noch-dringlicher

9 „Konsumausgaben privater Haushalte in Deutschland“,

www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Konsumausgaben-Lebenshaltungskosten/Tabellen/privater-konsum-d-lwr.html

10 „Lebenshaltungskosten 2023: Haushalte mit geringem Einkommen geben über 60 % für Lebensmittel und Wohnen aus“,

www.destatis.de/DE/Presse/Pressemitteilungen/2025/12/PD25_438_639.html

11 Merz spricht von Wende und noch viel Arbeit,

www.tagesschau.de/inland/innenpolitik/merz-100-tage-bundesregierung-100.html

12 „Beantragte Regelinsolvenzen im November 2025: +5,7 % zum Vorjahresmonat“,

www.destatis.de/DE/Presse/Pressemitteilungen/2025/12/PD25_449_52411.html