BraunschweigerBörsenBRIEF – Ausgabe 18 / Kurzanalyse

Die Inflation in der Eurozone bewegt sich seit Monaten kaum und ist zuletzt von 2,2 Prozent auf 2,1 Prozent gefallen. Doch die Ruhe an der Preisfront könnte sich als trügerisch erweisen.

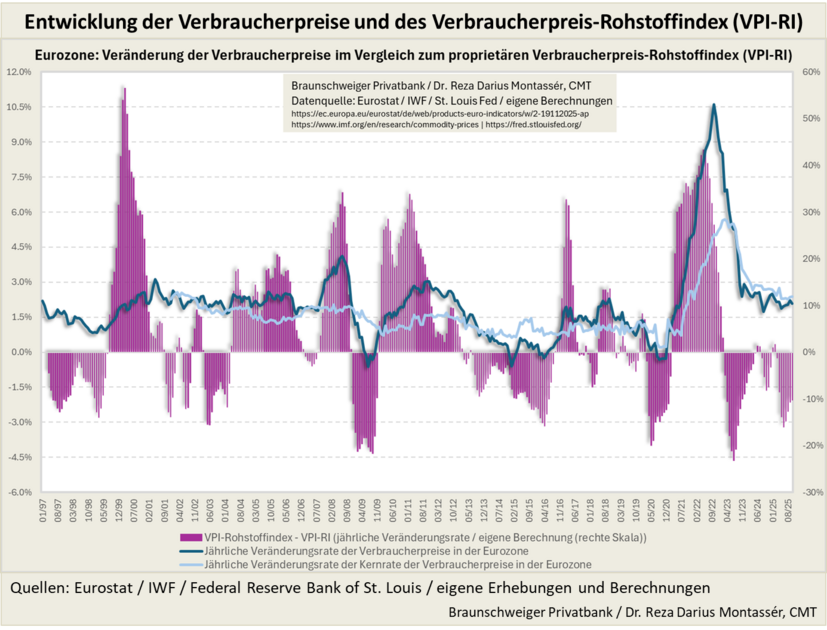

Die europäische Inflationsrate bewegt sich nun seit einem Jahr in einem Seitwärtstrend zwischen 1,7 Prozent und 2,9 Prozent. Im Oktober lag die Inflation in der Eurozone bei 2,1 Prozent. Die Kernrate, also die Inflation ohne Berücksichtigung von Energie- und Nahrungsmittelpreisen, notierte bei 2,4 Prozent etwas höher. Dabei zeigt die etwas höhere Kerninflation, dass die aktuell um 0,3 Prozent niedriger ausgewiesene Gesamtinflation vor allem durch Rohstoffpreise nach unten gedrückt wird (vgl. Abb. 1).

Die Rohstoffpreise drücken nach wie vor die Gesamtinflation

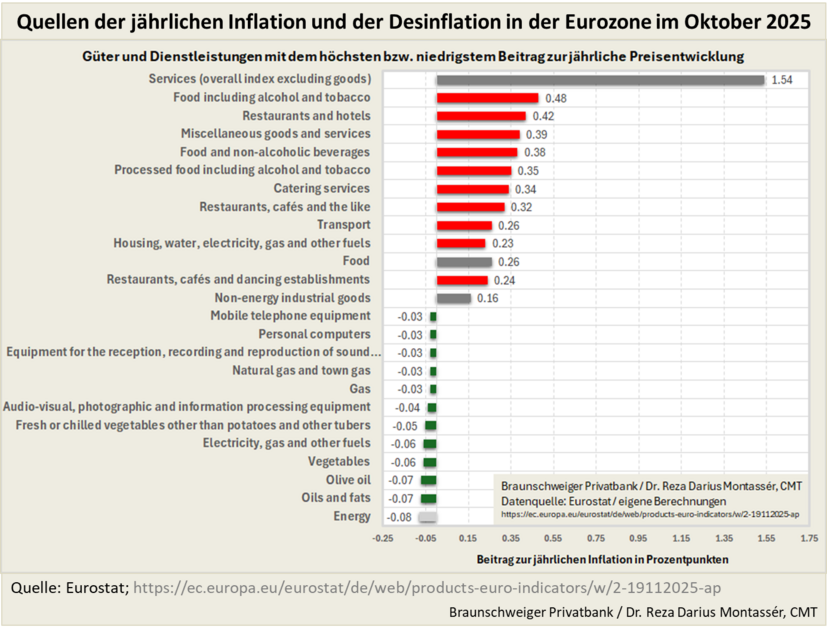

Wie der Abbildung zu entnehmen ist, sind Rohstoffpreise zunächst nach der Corona-Pandemie (ab 2021) und dann aufgrund des Ukrainekrieges ab dem Frühjahr 2022 deutlich in die Höhe geschossen, um dann ab dem Frühjahr 2023 ebenso kräftig wieder zu fallen. Im Zuge dieses Rückgangs ist die Gesamtinflation dann ab dem Frühsommer 2023 unter die Kerninflation gefallen. Dies bedeutet, dass seit dieser Zeit vor allem der nachlassende Preisdruck bei den Rohstoffpreisen hauptverantwortlich für den Rückgang der Konsumentenpreise bis an die Zielmarke der Europäischen Zentralbank (EZB) bei 2 Prozent ist. Freilich darf dieser Rückgang nicht mit den nach wie vor hohen Konsumentenpreisen, vor allem im Bereich der Lebensmittel, gleichgesetzt werden. Denn trotz des sinkenden Preisdrucks bleiben die Konsumentenpreise ja weiterhin hoch. Letztere liegen aktuell beispielsweise 30 Prozent höher als Ende 2021. Dass die Lebensmittelpreise aktuell mit 0,26 Prozent nur noch einen kleinen Beitrag zur Gesamtinflation von 2,1 Prozent (vgl. Abb. 2) leisten, ist also nur ein kleiner Trost.

Unterdurchschnittlich ist mittlerweile auch die Rolle der Energiepreise für die jährliche Veränderungsrate der Verbraucherpreise. Zwar notieren die Energiepreise aktuell rund 22 Prozent höher als Ende 2021, doch der Beitrag zur jährlichen Veränderungsrate der Teuerung ist auf -0,08 Prozent gesunken (vgl. Abb. 2). Von dieser Seite ist aktuell also auch wenig Druck auf die Inflation zu verspüren, obwohl die Belastung der Unternehmen und der Haushalte natürlich weiterhin sehr hoch bleibt. Veranschaulichen lässt sich der geringe inflationäre Druck der Rohstoffpreise auch anhand unseres Rohstoffindexes, welcher aktuell im negativen Bereich notiert und somit signalisiert, dass aktuell von Seiten der Rohstoffe kein Preisdruck auf die Verbraucherpreise zu erwarten ist (vgl. Abb. 1).

Geopolitische Risiken und Wetterphänomene könnten in Zukunft für Preisdruck sorgen

Doch die Phase des desinflationären Drucks, welche seit dem Jahr 2023 anhält, könnte bald der Vergangenheit angehören. Denn es ist nicht auszuschließen, dass die geopolitischen Krisen in den nächsten Monaten wieder zunehmen. Die US-Administration unter Donald Trump ist, anders als der selbsternannte „Friedenspräsident“ es darstellt, geopolitisch und militärisch disruptiv. So hat Donald Trumps Regierung nicht nur den Iran im Frühsommer völkerrechtswidrig bombardiert, auch werden seit Wochen, ebenfalls völkerrechtswidrig, Angriffe des US-Militärs auf venezolanische Boote in der Karibik unter dem Vorwand der Jagd und Eliminierung von Mitgliedern von Drogenkartellen durchgeführt. Mittlerweile wird vor der venezolanischen Küste eine massive militärische Präsenz aufgebaut. Das Gleiche gilt auch für den massiven Aufbau der militärischen Präsenz des US-Militärs im Nahen Osten und die massive Lieferung von Kriegsgerät durch die USA an seinen engsten Verbündeten Israel. Es ist daher nicht ausgeschlossen, dass sich in den nächsten Monaten die geopolitische Lage zuspitzt.

So ist es nicht unwahrscheinlich, dass der in diesem Frühsommer begonnene israelische Angriffskrieg gegen den Iran, welcher nur durch einen von den USA vermittelten Waffenstillstand nach zwölf Tagen unterbrochen wurde, wieder aufflammt. Dies wiederum würde die Gefahr der Ausweitung des Krieges auf die kommerzielle Schifffahrt im Persischen Golf und die Schließung der wichtigen Straße von Hormus durch den Iran wieder deutlich erhöhen. Somit wären rund 25 Prozent der weltweiten Öllieferungen, welche die Meerenge von Hormus passieren müssen, um den Persischen Golf zu verlassen, gefährdet. Dass dieses Risiko nicht von der Hand zu weisen ist, lässt sich auch an den internationalen Vorratsaktivitäten am Rohölmarkt erkennen. Denn laut des jüngsten Berichtes der Internationalen Energieagentur wird zurzeit so viel Rohöl strategisch eingelagert wie seit Juli 2021 nicht mehr:

„Global observed oil inventories surged by 77.7 mb, or 2.6 mb/d, in September reaching the highest level since July 2021.“1

Gut möglich, dass sich vor allem die USA und andere Staaten auf Lieferengpässe aufgrund eines neuen Krieges im Nahen Osten oder auch einer US-Invasion in Venezuela vorbereiten. Eine andere Quelle wieder steigender Ölpreise ist aber auch der Tatsache geschuldet, dass die globale Nachfrage nach Rohöl im Jahr 2026 aus konjunktureller Sicht insgesamt wieder deutlicher anziehen könnte. Dies vor allem, weil die Nachfrage aus China und aus Südostasien zunehmen könnte. Zudem besteht auch die Gefahr, dass das für diesen Winter erwartete Wetterphänomen La Niña zu ungewöhnlichen Kälte- und Hitzephasen führen wird, was eine erhöhte Nachfrage nach Elektrizität und damit auch nach dem Energieträger Rohöl zur Folge haben könnte. Unter stark veränderten Wetterbedingungen könnte auch die Landwirtschaft leiden, was zu Verknappungen bei landwirtschaftlichen Produkten und damit zu Preissprüngen führen könnte.

Für den Rohölpreis gibt es einen „natürlichen“ Preisboden

Zu guter Letzt darf auch nicht vergessen werden, dass die USA als einer der größten Produzenten und Verbraucher von Erdöl kaum unter einem Ölpreis von 60 US-Dollar profitabel Erdöl produzieren können, weshalb bei anhaltend niedrigeren Ölpreisen das globale Ölangebot zyklisch schrumpfen könnte. Anders als die USA produzieren die OPEC-Länder im Schnitt zwar bereits bei Preisen über 12 US-Dollar profitabel Erdöl, doch sind die meisten, stark vom Ölexport abhängigen OPEC-Länder auf hohe Erdöleinnahmen zur Finanzierung der Staatsausgaben angewiesen, da diese Einnahmen die Haupteinnahmequelle dieser Länder sind. Unseren Berechnungen nach benötigen diese Länder Rohölpreisnotierungen im Bereich von 70 bis 100 US-Dollar, um ihre Staatshaushalte einigermaßen im Gleichgewicht zu halten. Damit wird klar, dass mittelfristig Rohölpreise um die 60 US-Dollar das untere Ende des Möglichen auf der Produzentenseite darstellen. Damit ist die Gefahr steigender Preise, sei es durch zukünftige Verknappung oder sei es durch Nachfragesteigerungen, hoch. Der Inflationsdruck wird daher von dieser Seite zukünftig eher höher als niedriger sein.

Was die Lebensmittelpreise angeht, so sind diese auch stark abhängig von Energiepreisen und Wetterlagen. Tendenziell wird der Preisdruck daher auch hier bestehen bleiben, dies allerdings unter hohen und teils kaum kalkulierbaren Schwankungen.

Der unterschwellige Preisdruck des Dienstleistungssektors wird bleiben

Den größten Einfluss auf die Inflationsentwicklung haben aber auch weiterhin die Dienstleister (vgl. Abb. 2). Mit einem Beitrag von 1,54 Prozent zur Gesamtinflation sind aktuell 73,4 Prozent der gesamten Inflation auf Dienstleister zurückzuführen. Hier wirken sich neben den allgemeinen höheren Güter- und Energiepreisen vor allem die in den letzten Jahren deutlich gestiegenen Löhne und Gehälter aus. Denn die hohen Lohnkosten werden von den Dienstleistern zum Großteil an die Endkunden direkt weitergegeben. Da wir davon ausgehen, dass der Lohndruck in den nächsten Jahren überdurchschnittlich hoch bleiben wird (z. B. demografischer Wandel oder Fachkräftemangel), erwarten wir, dass die Dienstleistungen auch in Zukunft eine bedeutende Rolle bei der Inflationsentwicklung spielen und für einen unterschwelligen Preisdruck sorgen werden (vgl. hierzu unseren BörsenBrief vom 14. November 20252).

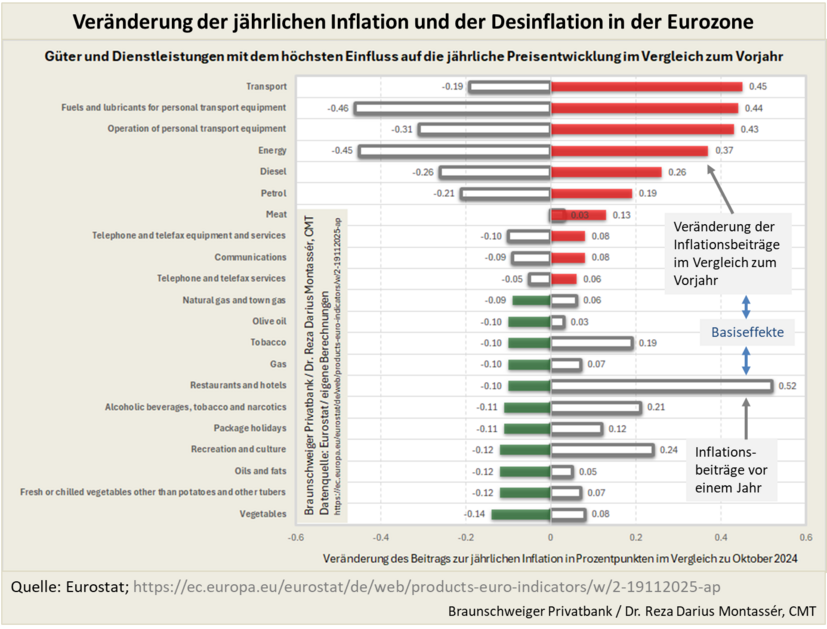

Um zu erkennen, wie die zugrunde liegende Struktur der Preisentwicklung ist, betrachten wir auch die Trends der einzelnen Güter und Dienstleistungen im Warenkorb der Europäischen Statistikbehörde (Eurostat). Hierzu analysieren wir, welchen Preistrend einzelne Güter und Dienstleistungen im Laufe von zwölf Monaten durchlaufen haben. Daraus lässt sich ableiten, woher der Preisdruck kommt und inwieweit der Preisdruck auf Basiseffekte zurückzuführen ist oder aber ein längerfristiger zyklischer Pfad durchlaufen wird. Die Analyse der aktuellen Eurostat-Daten zeigt, dass der höchste Beitrag zur Veränderung der jährlichen Inflationsrate in der Eurozone von den Transportunternehmen sowie von den Energiepreisen herrührt. Desinflationär wirken dagegen auch manche Segmente aus dem Bereich der Lebensmittel (z. B. Gemüse und Öle), aber auch Dienstleistungsangebote im Bereich Freizeit und Hotellerie (vgl. Abb. 3).

Basiseffekte sorgen für viel Bewegung, allerdings mit geringer Gesamtwirkung

Wie ist zu erklären, dass die aktuell niedrigen Energiepreise einen inflationären Einfluss auf die Gesamtinflation ausüben? Die Frage lässt sich einfach beantworten: Es handelt sich hierbei um Basiseffekte. Wie anhand der Abbildung 3 zu erkennen ist, lieferten Transport- und Energiepreise im Oktober 2024 einen deutlich deflationären Beitrag zur Inflationsentwicklung. Dieser negative Beitrag hat sich aufgrund der Tatsache, dass die Energiepreise von Oktober 2024 bis Oktober 2025 nicht mehr so deutlich gefallen sind wie in der Zwölfmonatsperiode bis Oktober 2024, nun ins Umgekehrte gedreht. Ähnlich verhält es sich mit den zuvor angesprochenen Lebensmitteln, eben nur in der umgekehrten Logik. Wie die Abbildung 3 also insgesamt verdeutlicht, ist ein guter Teil der aktuell ausgewiesenen Jahresinflation ausschließlich auf Basiseffekte zurückzuführen, sodass sich negative und positive Beiträge einzelner Produkte und Dienstleistungen im Laufe des Jahres aufgehoben haben. Allerdings ist eine kleine inflationäre Verschiebung zu erkennen. So haben sich Plus und Minus bei den betrachteten Gütern und Dienstleistungen nicht gänzlich aufgehoben, so dass der Gesamtbeitrag im Oktober 2025 um – allerdings vernachlässigbare – 0,08 Prozentpunkte höher ist als im Oktober 2024. Damit lässt sich mit positivem Grundton feststellen, dass aktuell vom Gros der Waren und Dienstleistungen kein neuer und zusätzlicher Inflationsdruck zu messen ist. Somit wird die Inflation zurzeit lediglich durch Basiseffekte oder Favoritenwechsel geprägt.

Unser Fazit

Die Inflationsentwicklung in der Eurozone befindet sich aktuell in ruhigen Gewässern und wird hauptsächlich durch sich gegenseitig neutralisierende Basiseffekte getragen.

Dies erklärt auch, weshalb sich die Gesamtinflation schon seit Monaten kaum vom Fleck rührt. Dennoch besteht hintergründig hoher Inflationsdruck über den Dienstleistungssektor. Dieser sorgt aktuell mit einem Beitrag von 1,54 Prozent dafür, dass die Gesamtinflation sich stabil nahe der Zwei-Prozent-Zielmarke der EZB bei 2,1 Prozent bewegt.

Doch die Zeit der relativen Ruhe könnte bald vorbei sein. Denn der mittelfristig anhaltend hohe Inflationsdruck durch die Dienstleister könnte durch neuen Preisdruck bei Energie- und Lebensmittelpreisen ergänzt und verstärkt werden. Dies vor allem aufgrund von geopolitischen, klimatischen und ökonomisch-zyklischen Faktoren. Daher ist es sehr wahrscheinlich, dass die Inflation in der Eurozone sich unter zyklischen Schwankungen mittelfristig deutlich über der Zwei-Prozent-Marke in Richtung 3 Prozent bewegen wird.

Wie wird die EZB auf diesen Trend reagieren? Insgesamt ist nicht zu erwarten, dass die Zentralbank noch viele Zinsschritte vom aktuell gültigen Einlagenzinssatz von 2 Prozent nach unten vornehmen wird. Damit scheint sich der Zinssenkungszyklus, welcher im Juni 2024 seinen Anfang genommen hatte, nun dem Ende zuzuneigen.

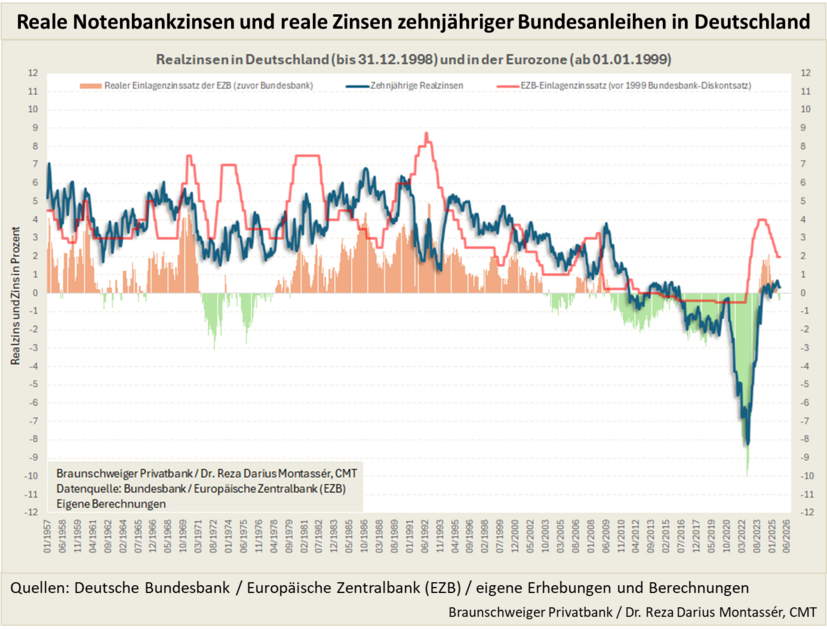

Dennoch: Sollte sich die geoökonomische Lage verschlechtern, könnte die EZB aufgrund von Basiseffekten, welche die Inflation im Frühjahr 2026 zwischenzeitlich unter 2 Prozent drücken könnten, noch einmal an der Zinsschraube in Richtung 1,75 Prozent (Einlagenzinssatz) drehen. Weitere Zinssenkungen scheinen aktuell auch aufgrund der niedrigen Realzinsen von -0,1 Prozent beim Einlagenzinssatz weniger wahrscheinlich (vgl. Abb. 4). Denn von der EZB bewusst in Kauf genommene tiefere negative reale Notenbankzinsen wären aus unserer Sicht nur dann wahrscheinlich, wenn sich weltweite Krisen auftun, welche das Wirtschaftswachstum oder den Finanzmarkt in der Eurozone nachhaltig schwächen oder gar strukturell gefährden würden.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

„Oil Market Report - November 2025“; International Energy Agency; https://www.iea.org/reports/oil-market-report-November-2025

„Inflation & Zinsen: Eine Langfristanalyse zu Trends, Einflussfaktoren und Herausforderungen, die auch noch das nächste Jahrzehnt prägen werden.“; https://www.braunschweiger-privatbank.de/blog/detail/braunschweigerboersenbrief-ausgabe-17