BraunschweigerBörsenBRIEF – Ausgabe 15

Vereine und regiere! Die neue Weltordnung Chinas zieht an und verdrängt die jahrhundertealte koloniale Erfolgsformel des Westens: „divide et impera“ wurde im chinesischen Tianjin zu Grabe getragen

Der amerikanische Präsident Donald Trump muss sich persönlich verantwortlich zeigen, dass die Chinesen nun im Zeitraffer das Heft des Handelns in die Hand nehmen, um Amerika vom Thron der Weltherrschaft zu stoßen. Die wirtschaftspolitischen Auswirkungen auf die USA und die westliche Welt werden tiefgreifender sein, als manch einem heute bewusst und lieb ist

Am vergangenen 01. September trafen sich die Staatsoberhäupter der Shanghaier Organisation für Zusammenarbeit (SCO) in der chinesischen Industrie- und Hafenmetropole Tianjin. Gastgeber war Chinas Präsident Xi Jinping. Auf dem roten Teppich marschierten neben den zehn Vertretern der ständigen Mitglieder der Shanghaier Sicherheitsorganisation, wie dem russischen Staatspräsidenten Wladimir Putin oder dem iranischen Präsidenten Masoud Peseschkian, auch Vertreter der sogenannten SCO Plus, also der Dialogpartner und Beobachterländer, wie Ägypten, Katar oder Saudi-Arabien. Die SCO repräsentierte damit etwas mehr als 40 Prozent der Weltbevölkerung und 36 Prozent der weltwirtschaftlichen Leistung (gemessen am BIP auf Basis der Kaufkraftparität).

Was waren das doch für Bilder, die während der Eröffnungszeremonie die Welt erreichten! Der vom US-Präsidenten Donald Trump erst kürzlich zum Paria degradierte indische Premierminister Narenda Modi, dessen Land wegen des Kaufs von US-sanktioniertem russischen Öl mit Trump-Zöllen von 50 Prozent überzogen wurde, hält Händchen mit dem etwas verwirrt dreinschauenden russischen Präsidenten Putin. Und dann klopft auch noch der chinesische Präsident Xi zufrieden auf Putins Schultern, der iranische Präsident gesellt sich dann neben weiteren Teilnehmern ebenfalls noch dazu, daraufhin wird geherzt, geschüttelt, gehalten und gelacht. Nur einer ist bei der Party nicht dabei: Donald Trump. Das ärgert ihn und so verwundert sein hämischer Kommentar nicht:

„Looks like we’ve lost India and Russia to deepest, darkest, China. May they have a long and prosperous future together! President Donald J. Trump“1

Doch beim 25. Treffen der SCO in Tianjin ist vielmehr passiert als die offensichtlichen Sympathiebekundungen und das Händeschütteln der Staatsoberhäupter. Ausgehend von der aggressiven geopolitischen und geoökonomischen Abschottungspolitik der Trump-Administration hat sich in weiten Teilen der von den USA unabhängigeren oder gar rivalisierenden Welt eine kontinentale Drift entwickelt, welche die US-Hegemonie nicht nur nicht mehr akzeptiert, sondern diese auch aufweichen will. So versuchen sich weite Teile Südostasiens, des Mittleren und Nahen Ostens, Afrikas und Mittel- und Südamerikas von den Amerikanern autark zu machen. Bis zu Beginn der zweiten Amtszeit Donald Trumps waren die politischen Strömungen innerhalb dieser globalen Regionen unterschiedlich, diffus und divergierend. Es fehlte zwischen diesen Ländern schlichtweg der Konsens, der Wille und der Mut, sich gegen die Großmacht USA zu stellen.

Nun, da die Trump-Administration die Welt einseitig mit unfairen, wirtschaftlich unsinnigen und aggressiven Zöllen überzogen hat, um das eigene Land finanziell zu sanieren und teure Wahlversprechen durchzusetzen („One Big Beautiful Bill“), nehmen die gemeinsamen Interessen dieser Länder offensichtlich zu. Aber es sind nicht nur wirtschaftliche Aspekte, die das Abdriften von der westlich geprägten Weltordnung beschleunigen. Auch die Tatsache, dass mit der Trump-Regierung jegliche Rechtskonventionen in den USA und anderswo mit Füßen getreten werden, schweißt diese Länder zusammen.

Und diese amerikanische Schwachstelle wissen die Chinesen, die selbst Opfer des US-Zolldiktats und des amerikanischen Säbelrasselns im Südchinesischen Meer geworden sind, gut für ihre eigenen Zwecke zu nutzen. Statt der von der westlichen Welt seit den Zeiten der britischen Kolonialherrschaft ab dem 18. Jh. umgesetzten Politik des „divide et impera“ (dividiere und herrsche), bei der historisch gewachsene Regionen der Welt getrennt und in politisch neue Grenzen gepackt wurden, um Chaos, Unruhe und vor allem Schwäche der lokalen Regierungen zum Wohle der britischen Krone zu erzeugen, wählen die Chinesen den Weg des „vereine und herrsche“. Damit differenzieren sie sich deutlich vom amerikanischen Hegemonen, der den britischen Ansatz in vielen Weltregionen seit Jahrhunderten weiterführt.

Das seit Jahrzehnten herrschende Chaos und die Tragödie im Nahen Osten beruhen im Kern auf der britischen Kolonialherrschaft, die in der Nachkriegsordnung nach 1945 verewigt wurde und von den Amerikanern konsequent fortgeführt wird. Irak, Libyen, Syrien und Afghanistan – überall, wo die Amerikaner waren und ihren militärischen Fußabdruck hinterlassen haben, herrschen Anarchie, Chaos und Armut. Der Rückzug der Weltmacht Amerika unter der Trump-Administration aus der aktiven militärischen und finanziellen Hilfeleistung im Ukraine-Krieg trägt auch manche Merkmale des „dividiere und herrsche“-Ansatzes. In diesem Fall eben zu Lasten Europas.

Die Zeiten ändern sich: Wo ist der sichere Hafen Amerika geblieben?

Die Chinesen bilden nun mit der Shanghaier Organisation für Zusammenarbeit äußerst intelligent und erfolgreich den Gegenpol, ja sogar die Antithese zum westlichen Ansatz. Dabei liefert die Trump-Regierung den Chinesen quasi frei Haus alle Argumente, die benötigt werden, um deren eigene politische und wirtschaftliche Allianz zu stärken. Nicht nur die rigide Außenpolitik (unprovozierte militärische Übergriffe im Iran und Venezuela) und die kolonialen Gedankenspiele des Präsidenten, was z. B. die feindliche Übernahme Grönlands, Kanadas, des Gazastreifens („Trump Gaza“ als israelische Riviera mit Luxushotels, Bars und Clubs) oder des Panamakanals angeht, sorgen für Unruhe und Unmut. Auch die Tatsache, dass die US-Administration Israels Ministerpräsidenten Benjamin Netanjahu offensichtlich eine faktische Carte blanche gegeben hat, um die epochale Vernichtung von Menschenleben und Infrastruktur im palästinensisch bewohnten Gazastreifen fortzuführen, anstatt auf friedliche Art und Weise eine Lösung für Israels Anspruch auf Sicherheit zu finden, lässt immer mehr nichtwestliche Staaten Zuflucht im scheinbar sicheren Hafen der chinageführten Organisationen suchen.

Aber auch mit seinen innenpolitischen Entscheidungen trägt Donald Trump dazu bei, den Glauben an die Rechtsstaatlichkeit zu verlieren. Das Fatale dabei ist, dass nichtdemokratische politische Systeme dadurch relativiert werden, da aufgrund der Missachtung von rechtsstaatlichen Prinzipien oder dem Handeln des Staates gegen den gefühlt gesunden Menschenverstand die Grenzen zwischen Demokratien und Autokratien fließend werden.

„Ich mach mir die Welt, wie sie mir gefällt“, Pippi Langstrumpf, 1971

Bekannt ist, dass Donald Trump entgegen allen rechtsstaatlichen Normen und Prinzipien die amerikanische Justiz missbraucht, um einerseits ein absolutistisch regiertes Amerika aufzubauen, das primär auf ihn und seine Ziele abgestimmt ist. Andererseits aber auch, um Personen zu entfernen oder sich an alten Feinden zu rächen, die ihm einst oder aktuell im Wege stehen oder gegen ihn ermittelt haben (vgl. hierzu: www.justsecurity.org/98703/chronology-trump-justice-department/). Doch die Hetze des Präsidenten endet nicht bei seinen „Feinden“. Auch in öffentlichen Organisationen werden Personen entfernt, um eigene Gefolgsleute zu platzieren. Wenn dem Präsidenten von Rechts wegen hierzu keine Mittel zur Verfügung gestellt werden, dann wird eben so lange gesucht, bis bei der Zielperson irgendetwas Verdächtiges gefunden wird.

So erging es auch einem seiner letzten Opfer, der Gouverneurin der US-Notenbank Fed, Lisa Cook. Mit einer Tirade von Herabwürdigungen wurde die bis dahin angesehene Fed-Gouverneurin innerhalb eines Tages ihres Amtes enthoben, ohne dass es zuvor eine offizielle Untersuchung ihrer angeblichen Verfehlungen mit persönlichen Hypothekarkrediten gab2. Damit demonstriert der US-Präsident nicht nur seine Macht über eine der wichtigsten US-Institutionen, sondern sendet auch das Signal, dass die Unabhängigkeit der US-Notenbank an den Toren des Weißen Hauses endet.

Die Unabhängigkeit der Notenbanken ist aber das höchste Gut einer freien und wettbewerbsorientierten Ökonomie und der einzige institutionalisierte Garant für langfristige Geldwertstabilität. Denn wären die Notenbanken nicht unabhängig von ihren Regierungen, würden sie unweigerlich zu Erfüllungsgehilfen grenzenlos ausgedehnter fiskalischer Ausgabenprogramme werden. Die einmal angeworfene Notenpresse würde ebenso unweigerlich zu höherer Geldmenge und damit zu einer Entwertung der im Umlauf befindlichen Geldnoten führen. Das Ergebnis: eine überbordende Inflation, steigende Arbeitslosigkeit und Rezession.

„Die Kampagne zur Sicherung der allgemeinen Kosten des Krieges aus Deutschland war eine der schwerwiegendsten politischen Unwissenheiten, für die unsere Staatsmänner jemals verantwortlich waren“, John Maynard Keynes, 1920, in: „The Economic Consequences of the Peace“, S. 57

Deutschland hat diese Erfahrung Anfang des 20. Jh. zu Zeiten der Hyperinflation schmerzhaft durchlebt. Damals, nach der Niederlage im Ersten Weltkrieg, war Deutschland durch den Versailler Vertrag (1919) gezwungen, sehr hohe Reparationszahlungen an die Siegermächte zu leisten, die für das Land eine nicht zu erfüllende finanzielle Bürde darstellten. Doch die Staatsfinanzen waren schon während der Kriegsjahre ab 1914 aus dem Ruder gelaufen.

So finanzierte das Deutsche Reich unter Kaiser Wilhelm II. den Krieg ausschließlich durch die Aufnahme von neuen Schulden (Kriegsanleihen), so dass in der Folge die ausstehenden Kredite des Reiches im Jahr 1918 die astronomische Marke von 156 Milliarden Mark3 erreichten. Um die grenzenlos erscheinende Verschuldung des Staates mit Hilfe der Notenbank ermöglichen zu können, wurde am 4. August 1914, kurz nach Ausbruch des Ersten Weltkrieges am 28. Juni 1914, die Noteneinlösungspflicht der Reichsbank, Papiergeld in Gold (der sogenannte „Goldanker“; Dritteldeckung der Reichsbanknoten durch Gold) umzutauschen, aufgehoben. Kurz vor Beginn des Ersten Weltkrieges lag die Verschuldung des Staates relativ zur Wirtschaftsleistung (BIP), also die Staatsschuldenquote Deutschlands, noch deutlich unter 40 Prozent4.

Um für die Zeiten der Kriegsjahre ein realistischeres Bild der Verschuldung zu bekommen, ist eine tiefere Analyse notwendig. Da Zahlen hierfür nicht vorliegen, haben wir diese aus den vorhandenen historischen Daten errechnet. Für die Bewertung der Verschuldung Deutschlands nach heutigen Maßstäben legen wir das nominale deutsche BIP von 1913 nach Ritschl et al.5 zugrunde und rechnen dieses u. a. durch Einbeziehung von Inflationsdaten nach Holtfrerich6 hoch. Durch die Hinzunahme unseres ökonometrischen Schätzmodells errechnen wir sodann ein nominales deutsches BIP für das Jahr 1918 von etwa 110,76 Milliarden Mark. Damit lag die Staatsschuldenquote Deutschlands gemessen am BIP im Jahre 1918 bereits bei sehr hohen 141 Prozent, ähnlich wie heute Griechenland (147,9 Prozent) oder Italien (140,9 Prozent). Aufgrund des kriegsbedingt notwendigen staatlichen Eingriffes in die Unabhängigkeit der Notenbank durch die kaiserlich verordnete Aufhebung des Goldstandards hatte sich in wenigen Jahren die Verschuldung des Landes um 100 Prozent erhöht. Eine Konsequenz dieser Geldschwemme (Anstieg der Zentralbankgeldmenge um mehr als das Zehnfache) war der Anstieg der Inflation in den Jahren 1913 bis 1918 um insgesamt 240 Prozent6.

„Kein Mensch ist mir dankbar", Kaiser Wilhelm II., 1918

Nach der Kapitulation Deutschlands und der Neuordnung Europas durch den Versailler Vertrag geriet Deutschland nicht nur durch hohe Reparationszahlungen an die Siegermächte stark unter Druck, auch musste das Land nach dem Krieg wieder aufgebaut werden. Andererseits mussten die Kriegsanleihen des untergegangenen Kaiserreiches an die Bevölkerung zurückbezahlt werden. Die Reparationszahlungen, die Deutschland zu leisten hatte, summierten sich auf 132 Milliarden Goldmark. Um diese schweren finanziellen Lasten zu tragen, musste die junge Weimarer Republik, deren volkswirtschaftlicher Kapitalstock kriegsbedingt dezimiert wurde, unter Führung des sozialdemokratischen Reichspräsidenten Friedrich Ebert die Druckerpresse der Notenbank anwerfen. Der damalige schillernde und später zur Zeit der Hyperinflation genauso umstrittene Reichsbankpräsident Rudolf Havenstein hatte darin schon Übung, war er doch derjenige, der bei Ausbruch des Krieges im Jahr 1914 die Kriegsanleihen zur Finanzierung des Militärs erfolgreich forciert hatte. Doch im Nachkriegsdeutschland war die unendliche Ausweitung der Geldmenge durch das pausenlose Drucken von ungedecktem Papiergeld wahrscheinlich die schlechteste Idee. Und so kam es, wie es kommen musste: Da dem exponentiell wachsenden Geldumlauf weder entsprechend ansteigender Goldbestand noch ein ansteigender Kapitalstock entgegenstand, stieg die kriegsbedingt ohnehin schon wütende Inflation ebenfalls exponentiell an, was zu einem Teufelskreis führte. Denn durch die Hyperinflation brach der Außenwert der Reichsmark immer weiter ein, so dass aufgrund der mittlerweile faktisch nicht mehr vorhandenen Kaufkraft der Reichsmark an einen Aufbau des Landes und an die Verbesserung der Lebenssituation der Menschen nicht zu denken war.

Die Geldentwertung in der Zeit von 1914 bis 1923, dem Höhepunkt der Hyperinflation, lässt sich denn auch am besten mit der Kaufkraft der Mark bzw. der Reichsmark vergleichen. Konnte man unseren Berechnungen nach im Jahr 1914 noch mit 35 Mark eine Feinunze Gold erwerben, brauchte man für die gleiche Menge Gold Ende 1923 rund 87 Billionen Reichsmark.

„Um Minister zu sein, dafür braucht man nicht viel, aber … Präsident der Reichsbank, das ist schon schwieriger“,Hjalmar Schacht, um 1920

Diesem vernichtenden Inflationsspuk musste natürlich schnell ein Ende gesetzt werden, weshalb es unter der Führung des neuen Reichsbankpräsidenten Hjalmar Schacht am 15. Oktober 1923 mit Gründung der Rentenbank zu einer Währungsreform kam. Da die junge Weimarer Republik bankrott war, konnte die Rentenbank nur durch Zwangsanleihen auf den Grundbesitz von landwirtschaftlichen und gewerblichen Betrieben mit den nötigen Eigenmitteln ausgestattet werden. Durch diese faktische, zeitweise „Zwangsenteignung“ der Bauern und Unternehmer wurde eine parallele „zweite Zentralbank“ geschaffen. Die von der Rentenbank ausgegebenen Banknoten (im weitesten Sinne Inhaberschuldverschreibungen) waren daher durch stabiles Sachkapital gedeckt, so dass der Wert dieser neuen Währung (Rentenmark) ebenfalls stabil blieb, da die Geldschöpfung der Zentralbank durch Sachwerte gedeckt sein musste. So blieb der staatliche Einfluss außen vor, die Notenpresse blieb still und die Inflation wurde besiegt. Das „Wunder der Rentenmark“ wurde geboren. Für ein Brot mussten nun nicht mehr 233 Milliarden Mark in Koffern zum Bäcker geschleppt werden, sondern nur noch magenschonendere 64 Rentenpfennige aus dem Portemonnaie bezahlt werden7.

Dieser kurze, beispielhafte historische Rückblick ist wichtig, um zu verstehen, welche Gefahren aus der Einmischung des Staates in die Notenbankpolitik ausgehen und wie wichtig es ist, diese Unabhängigkeit zu bewahren und sie als Staatsdoktrin zu manifestieren.

In Amerika ist diese Erkenntnis schon lange politisch manifestiert. So ist die Unabhängigkeit der Notenbank bereits seit 1951 im sogenannten „Treasury-Fed Accord“ festgeschrieben. 1977 wurde dieses Abkommen zwischen dem Finanzministerium und der Notenbank noch einmal um das sogenannte „Duale Mandat“ erweitert.

„The rate of increase of inflation is decreasing“, Richard Nixon, 1972

War es die primäre Aufgabe der Fed bis 1977, sich um die Geldwertstabilität und damit um die Inflation in den USA zu kümmern, wurde diese um die Aufgabe der maximalen Beschäftigung am US-Arbeitsmarkt erweitert. Damit muss die US-Notenbank in ihrer Strategie jeweils Preis- und Arbeitsmarktstabilität ausbalancieren. Dem Zusatz der Arbeitsmarktstabilität geht die Einmischung des 37. US-Präsidenten Richard Nixon voraus, der in ähnlich rigider Manier das Land regierte wie Donald Trump und ebenfalls seinen Einfluss auf die Notenbank über die Grenzen des gesetzlich Möglichen dehnte.

Als Nixon sich 1972 für seine zweite Amtszeit stellte, war die US-Wirtschaft in keinem guten Zustand, hatte sie sich doch aufgrund des kostspieligen Vietnamkrieges (ab 1955) gerade aus einer einjährigen Rezession befreien können, die Ende 1970 mit hoher Inflation und hohen Arbeitslosenzahlen endete. Die US-Notenbank hatte die Notenbankzinsen seit Mitte der 1960er Jahre aufgrund der kriegsbedingten Inflation (hohe Staatsausgaben zur Finanzierung des Vietnamkrieges) kontinuierlich von 4 Prozent bis über 9 Prozent im Frühjahr 1970 angehoben8. Damals lag die Inflation bei etwas über 5,8 Prozent. 1972 war die Inflation dank des hohen Notenbankzinses und durch die sich später als fatal erweisenden Preis- und Lohnkontrollen der Nixon-Regierung9 sogar bis auf 3,3 Prozent etwas gesunken.

“I am today ordering a freeze on all prices and wages throughout the United States“, Richard Nixon, 15. August 197110

Doch die niedrige Inflation währte nicht lange. Denn um seine eigene Wiederwahl 1972 zu sichern, musste der Präsident die geschwächte Wirtschaft wieder in Schwung bringen und die Arbeitslosenzahlen senken. Daher drängte Nixon den damaligen Chef der US-Notenbank, Arthur Burns, bereits im Jahr 1970, die Notenbankzinsen trotz des vorherrschenden Inflationsdrucks zügig zu senken11. Die Bedenken des Notenbankers Burns, dass die hohe Ausweitung der Liquidität (Geldmenge) infolge niedriger Zinsen die Inflation anheizen könnte, wischte er mehr oder weniger galant mit folgenden Worten weg:

“[The] liquidity problem [is] just bullshit”, Richard Nixon, 197012

Leider hatte Nixon recht. Allerdings anders, als er dachte. Denn was die Entwicklung von Inflation und Wirtschaft anging, waren die folgenden Jahre wirklich wirtschaftlicher „Bullshit“. Denn Fed-Chef Burns tat, was Nixon von ihm verlangte, und senkte die US-Zinsen von über 9 Prozent im Frühjahr 1970 bis auf knapp über 3 Prozent im Frühjahr 1972. Das Ergebnis war ein stetiger Anstieg der Inflation von 5,8 Prozent im Jahr 1970 bis auf 12,3 Prozent im Jahr 1974. Das Nixon-Experiment endete dann nicht nur in einer massiven Rezession, die von 1974 bis 1975 andauerte, sondern beförderte im gleichen Zeitraum die Arbeitslosigkeit von 3,9 Prozent auf 7,2 Prozent.

„Politik: die Führung öffentlicher Angelegenheiten zu privatem Vorteil“, Ambrose Bierce, in: „The Devil's Dictionary“, 1911

Wer an Richard Nixon denkt, muss zwangsweise auch an Donald Trump denken. Beide republikanischen Politiker scheinen sehr ähnlichen Idealen zu folgen, wobei Nixon weniger das eigene finanzielle Interesse im Sinn hatte als Donald Trump, dessen Familienklan sich massiv in den beiden Amtszeiten des Präsidenten bereichert hat. Compliance und Interessenskonflikte des Präsidenten scheinen im Trumpschen Weißen Haus Fremdwörter zu sein.

Laut einer Recherche des „The New Yorker“-Magazins liegt der aus der Präsidentschaft „geerntete“ liquide und illiquide Profit des Trump-Klans bei sagenhaften 3,4 Mrd. US-Dollar. Wobei der höchste finanzielle Profit aus den Füllhörnern der arabischen Anrainerstaaten des Persischen Golfs eingefahren wurde13. Kein Wunder also, dass Donald Trump den jüngsten staatsterroristischen Angriff Israels auf ein Gebäude im Vermittlerland Katar (am 8. September), mit dem Ziel der Eliminierung führender palästinensischer Hamas-Mitglieder, dem Augenschein nach scharf kritisierte. Das Brisante an dem Angriff der Israelis war, dass die Hamas-Führungsriege in Katar zusammengekommen war, um über den Friedensplan Trumps zwischen Israel und Palästina zu beraten.

Trotz der Kritik Trumps, sollte an dieser Stelle auch festgehalten werden, dass Israel ohne Zustimmung und Wissen der USA keinen Angriff aus Katar hätte fliegen können bzw. dürfen, decken doch die Amerikaner den gesamten Nahen Osten von ihrem größten militärischen Stützpunkt der Region in Katar (Al Udeid) mit modernster Überwachungs- und Waffentechnologie offensiv und defensiv ab. Nicht mal eine feindliche Minidrohne würde den langen Weg von Israel über Syrien und Irak bis nach Katar überwinden können, ohne von amerikanischen Radargeräten entdeckt und eliminiert zu werden.

Die Geldpolitik ist zu wichtig, um sie der Politik zu überlassen. Frei nach Milton Friedman, 16. Juli 199814

Ähnlich wie einst Nixon setzt auch Trump die US-Notenbank Fed bzw. ihren Chef Jerome Powell stark unter Druck. Da die von Trump seit Beginn seiner zweiten Amtszeit geforderte Reduzierung der Notenbankzinsen bis dato nicht erfolgt ist, wird Powell öffentlich an den Pranger gestellt, beleidigt und diffamiert:

“Too Late” Jerome Powell is a FOOL, who doesn’t have a clue!“, Donald Trump, 8. Mai 202515

Der Grund, weshalb der Präsident sinkende Zinsen benötigt, ist einfach erklärt. Trump weiß, dass seine rigide Zollpolitik das US-Wirtschaftswachstum so stark hemmen würde, dass steigende Arbeitslosigkeit und sinkende Wirtschaftsleistung sein „Make America Great Again“-Projekt (MAGA) zunichtemachen könnten.

Die amerikanische Wirtschaft hat ihren Wachstumszenit dank Trumps destruktiver Politik überschritten

Aktuelle Daten zum Zustand der amerikanischen Wirtschaft verdeutlichen diese Gefahr mittlerweile sehr deutlich. Beispiel Arbeitsmarkt: Hier hat die US-Wirtschaft im letzten Monat nur noch 22.000 neue Stellen geschaffen. Unseren Berechnungen nach müssen in den USA aber monatlich durchschnittlich 120.000 Menschen in Beschäftigung gebracht werden, um das wirtschaftliche Potenzial aufrechtzuerhalten und die Arbeitslosenquote auf niedrigem Niveau zu stabilisieren. Zu diesem eingetrübten Bild passt auch die jüngst veröffentlichte jährliche Benchmarkrevision des US-Statistikamtes zur Minimierung und Adjustierung statistischer Erhebungsfehler. Diese legt offen, dass am US-Arbeitsmarkt in den zwölf Monaten bis zum März 2025 insgesamt 911.000 (-0,6 Prozent) weniger Arbeitsplätze geschaffen wurden als zuvor geschätzt. Zwar wird damit bestätigt, dass sich die US-Wirtschaft schon vor dem Amtsantritt Trumps im Januar 2025 in einer schwierigen Ausgangslage befand, aber wahrscheinlich hat die aktuelle aggressive Außenwirtschaftspolitik die Lage nochmal deutlich verschlechtert. Diesen Umstand signalisieren schon seit geraumer Zeit auch die Arbeitsmarktindizes der als Frühindikatoren geltenden US-Einkaufsmanagerumfragen, des „Institute for Supply Management“ (ISM)16.

Unseren ökonometrischen Berechnungen nach wird zudem die Höhe der Arbeitslosigkeit in den USA aktuell unterschätzt. So sind viele Immigranten, die dieses Jahr arbeitslos geworden sind, aus der Arbeitsmarktstatistik verschwunden, weil sie sich entweder aus Furcht vor Abschiebungen nicht bei den Arbeitsämtern gemeldet haben oder weil sie tatsächlich im Rahmen der neuen Abschiebepraxis der Trump-Administration außer Landes verwiesen wurden17. Laut der US-Statistikbehörde (U.S. Bureau of Labor Statistics) hat sich die ausländische Bevölkerung seit Anfang dieses Jahres um etwa 2 Millionen auf 48,543 Millionen reduziert. Unsere ökonometrischen Modelle zeigen, dass die aktuelle Arbeitslosenquote von 4,3 Prozent die um den eben genannten Umstand korrigierte Arbeitslosigkeit um 0,5 Prozent unterschätzt, weshalb diese also eher im Bereich von 4,8 Prozent liegen sollte.

Aber auch eine weitere Statistik bezüglich des Arbeitsmarktes offenbart die aktuelle Schwäche. So gibt es erstmals seit Beginn der Covid-Pandemie im März 2020 weniger neue Stellenangebote als Arbeitssuchende. Dies bedeutet, dass rein rechnerisch nicht mehr jeder Arbeitslose ein Arbeitsplatzangebot bekommen kann. Vor der Covid-Pandemie gab es im Schnitt 20 Prozent mehr Stellen als Arbeitslose. Im Zuge der wirtschaftlichen Erholung nach der Pandemie waren kurzzeitig doppelt so viele Stellen frei, als Arbeitslose zur Verfügung standen. Die aktuell geringere Anzahl der Stellenangebote verdeutlicht daher, dass es für Arbeitslose immer schwieriger wird, eine neue Arbeitsstelle zu erhalten.

Die Abb. 1 zeigt, wie sich das Jobs-Bewerber-Verhältnis seit 2022 deutlich abgekühlt hat. Interessant hierbei ist indes der Vergleich zum Verlauf von US-Aktien. Denn anhand des Verlaufs des US-Aktienindexes zur Angebotslage am Arbeitsmarkt wird auch eine Anomalie der aktuellen Zeit deutlich. In den letzten zwanzig Jahren haben sich die US-Aktienmärkte stets mit den konjunkturellen Zyklen auf und ab bewegt. Doch dieser Gleichlauf ist seit Ende 2022 außer Kraft gesetzt worden. Dies hat wohl zum Großteil mit der KI-Aktieneuphorie zu tun, die mit der Veröffentlichung des Chatbots (ChatGPT) im November 2022 begonnen hat und bis heute anhält. Es ist nur schwer vorstellbar, dass sich diese Anomalie weiter fortsetzen kann.

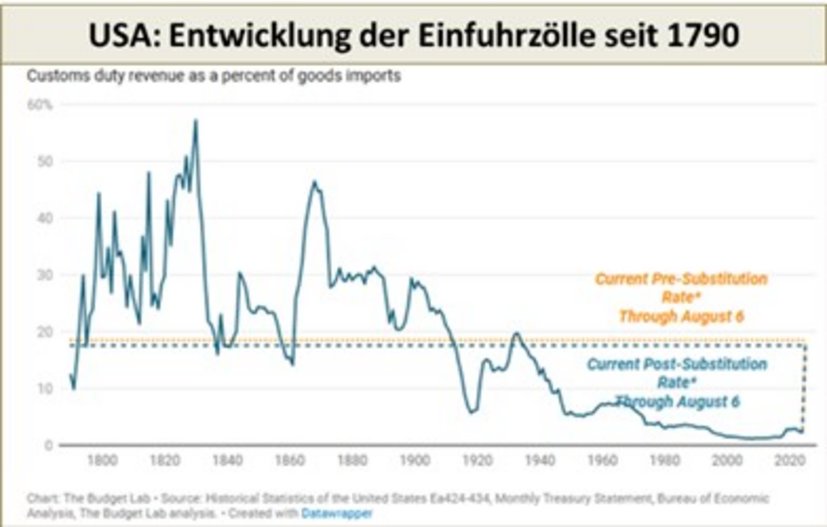

Die US-Notenbank hat die Wahl zwischen Pest und Cholera

Doch die US-Notenbank steht vor einem grundsätzlichen Dilemma: Auf der einen Seite droht der Arbeitsmarkt weiter zu kippen und deutlich schwächer zu werden. Auf der anderen Seite wird durch den massiven Anstieg der US-Einfuhrzölle von durchschnittlich 2,5 Prozent auf aktuell durchschnittlich 18,5 Prozent (vgl. Abb. 2) die Inflation in den USA weiter angeheizt werden. Doch inwieweit Zölle eine Inflationsspirale in Gang setzen können, hängt auch sehr stark vom Verbraucherverhalten ab. Die US-Yale-Universität hat in diesem Zusammenhang eine Studie veröffentlicht, in welcher der Substitutionseffekt der Einfuhrzölle geschätzt wird. Dieser Effekt zeigt, inwieweit US-Konsumenten die Möglichkeit haben, z. B. chinesische Waren gegen einheimische zu substituieren, um den Preissteigerungen zu entgehen. Wie der Abb. 2 zu entnehmen ist, wird die Substitutionsmöglichkeit als minimal geschätzt, so dass die hohen Einfuhrzölle im Laufe der Zeit ihre volle Wirkung auf die Konsumpreise entfalten werden, sollten die ausländischen Exporteure die Warenpreise nicht senken. Hiervon ist aber aufgrund der schieren Höhe der Zölle nur in einem kleinen Maße auszugehen.

Dass die Zölle sich bereits auf die Konsumentenpreise auswirken, zeigt auch die jüngste US-Inflationsstatistik für den vergangenen August. Hier fällt auf, dass die Kernrate der Inflation (also die Inflation ohne die Berücksichtigung von Energie und Nahrungsmitteln) mit 3,1 Prozent weiterhin sehr hoch ist. Betrachtet man die Güter, die zu dieser beharrlich hohen Inflation führen, dann sind es vor allem Importgüter wie Möbel, Autos und Kleidung, die in den letzten Monaten zu überdurchschnittlich höheren Preissteigerungsraten geführt haben. Wir gehen davon aus, dass die Zolleffekte allerdings noch nicht wirklich bei den Konsumenten angekommen sind, weil viele Waren vor Erhöhung der Zölle von den Großhändlern gekauft und gelagert wurden, so dass die Preissteigerungen sich erst in den nächsten Monaten wirklich zeigen werden, wenn die zuvor gelagerte Ware abverkauft wurde. Doch dieser zeitliche und preisliche Aufschub gilt nicht für alle Waren. So gibt es Konsumbereiche, in denen die höheren Zölle schneller weitergegeben werden, weil eine Lagerung nur kurzzeitig möglich ist. Dies sind vor allem verderbliche Verbrauchsgüter wie Lebensmittel oder lebende Tiere. So ist es kein Wunder, dass auch die Lebensmittelpreise für importierte Verbrauchsgüter, z. B. aus Mexiko, deutlich angestiegen sind. Allerdings steigen die Lebensmittelpreise in den USA nicht nur wegen der Zölle, sondern auch wegen fehlender Erntehelfer und Saisonarbeiter, die aufgrund der verschärften Immigrationspolitik der Trump-Regierung nun nicht mehr in die USA einwandern können oder abgeschoben wurden.

Quelle: https://budgetlab.yale.edu/research/state-us-tariffs-july-28-2025

Vor dem Hintergrund eines schwächer werdenden Arbeitsmarktes und der höher werdenden Inflation wird die US-Notenbank auf ihrer nächsten Sitzung am 17. September, gemäß ihrem dualen Mandat, welches neben der Preisstabilität auch einen stabilen Arbeitsmarkt zum Ziel hat, die Leitzinsen von der aktuellen Spanne von 4,25 Prozent bis 4,50 Prozent um 0,25 Prozent auf dann 4,00 Prozent bis 4,25 Prozent sehr wahrscheinlich senken.

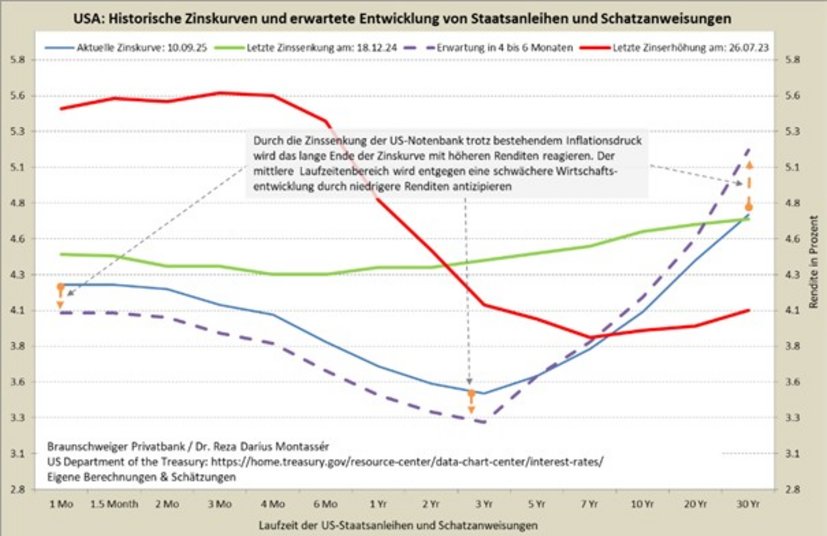

„Das Gegenteil von gut ist gut gemeint“, oder die Tücken der Geldpolitik: Steigende Finanzierungskosten trotz sinkender Notenbankzinsen

Doch diese Zinssenkung bleibt aufgrund des Inflationsdrucks nicht ohne Gefahren. Sollte die US-Notenbank schnell weitere Zinssenkungen vollziehen, weil z. B. der politische Druck zu hoch wird, dann bestünde das Risiko, dass die sich ausweitende Geldmenge mittelfristig den Inflationsdruck erhöht, worauf die Zinsen am längeren Ende der Zinskurve mit steigenden Renditen reagieren würden (vgl. Abb. 3). Diese steiler werdende Zinskurve würde dann die Finanzierungsbedingungen von Unternehmen und Konsumenten belasten, da die häufigsten Finanzierungen im unternehmerischen und im privaten Bereich (z. B. Hypothekar- oder Kfz-Kredite) im Laufzeitenband zwischen fünf und zehn Jahren erfolgen. Gleichzeitig würden die niedrigen Notenbankzinsen bei nicht-diskretionären Konsumgütern (also bei Waren des täglichen Lebens) die Nachfrage erhöhen, so dass z. B. Lebensmittelpreise und Preise anderer Verbrauchsgüter deutlicher ansteigen würden. Der Gesamteffekt wäre dann eine schwächere Wirtschaftsentwicklung bei höherer Inflation, eine Stagflation also.

Der Missbrauch des Dollars als wirtschaftspolitische Waffe, könnte sich für die Vereinigten Staaten als ein schmerzhafter Boomerang erweisen

Doch es gibt noch eine andere Quelle der Inflation, die für die USA eine ernsthafte Bedrohung werden könnte. Wie im Börsenbrief vom 24. April 202518 erläutert, nutzen die Amerikaner die Vormachtstellung des US-Dollars als Reservewährung, um damit als zentrales globales Finanztransaktionsmedium Ländern, welche sie als feindlich oder antiamerikanisch einstufen, durch Sanktionen nachhaltigen sozioökonomischen Schaden zuzufügen.

Dieser Wirtschaftskrieg wird dadurch ermöglicht, dass die USA durch die Kontrolle des US-Dollars in Verbindung mit dem Ausschluss der sanktionierten Länder aus dem globalen Zahlungs- und Verrechnungsinformationsdienstleister SWIFT19 den Zahlungsverkehr dieser Länder so effektiv blocken kann, dass diese kaum noch am internationalen Handel teilnehmen können. Russland und Iran sind hierbei nur die populärsten der am härtesten sanktionierten Länder. Insgesamt werden aktuell mehr als fünfundzwanzig Länder weltweit sanktioniert. Hinzu kommt eine Vielzahl von politischen Gruppierungen, Unternehmen und Privatpersonen, welche auf der Internetseite der obersten amerikanischen Sanktionsbehörde (OFAC) aufgeführt werden20.

Doch mit der Politisierung der Leitwährung US-Dollar haben die Amerikaner gleichzeitig auch das Ende ihres Währungsmonopols eingeläutet. Denn es ist doch klar, dass sich große und einflussreiche Länder wie China oder Russland nicht wehrlos dem US-Wirtschaftskrieg ergeben werden. Auch aus dieser Hinsicht wurde in der jüngsten SCO-Versammlung ein Meilenstein gelegt. Um Dollarrisiken zu minimieren oder gar auszuschalten, wurde in Tianjin beschlossen, eine eigene Entwicklungsbank, die SCO Development Bank, zu gründen. Mit Hilfe dieser Bank soll der Handel zwischen den Mitgliedsstaaten der SCO (der Intrablockhandel umfasst mittlerweile ein Volumen von über 1,2 Billionen Dollar im Jahr) in Zukunft nicht mehr in US-Dollar, sondern im chinesischen Yuan abgewickelt werden. Zudem soll die Bank zukünftig jegliche Art von Infrastrukturprojekten der Mitgliedsländer finanzieren können.

„A strong push on Monday to create a development bank serving 10 Eurasian countries, including China, would help insulate the group from increasingly risky US dollar-dominated trade while accelerating key infrastructure work […]“, South China Morning Post, 2.9.2521

Unserer Schätzung nach wird nach vollständiger Etablierung der Bank nicht nur der Handel im US-Dollar in den kommenden zehn Jahren weltweit bis zu 20 Prozent abnehmen. Zusätzlich wird durch das Absinken von Transaktionskosten und Währungsbarrieren in den SCO-Mitgliedsstaaten und den assoziierten Ländern etwa 25 Prozent des weltweiten Warenhandels im gleichen Zeitraum innerhalb der Grenzen der SCO abgewickelt werden. Eine Folge wird dann auch sein, dass westliche Länder Marktanteile in den SCO-Ländern verlieren, da viele westliche Produkte mit günstigeren chinesischen Alternativen substituierbar werden. Für international agierende Konzerne der westlichen Länder könnte dieser Verlust an Marktanteil zur Verringerung der Profitabilität und des Wachstums führen.

Für die USA im Speziellen bedeutet diese Verschiebung, dass auf der einen Seite durch die geringere Nachfrage nach dem US-Dollar auch die internationale Nachfrage nach US-Staatsanleihen sinken wird, weshalb die Anleiherenditen aus der relativen Sicht höher sein werden als in den letzten Jahrzehnten, als der amerikanische Staat, unter weitestgehender Vernachlässigung fiskalischer Disziplin, aufgrund der Anziehungskraft der Leitwährung Dollar sich nachhaltig günstiger verschulden konnte, als unter normalen Umständen möglich gewesen wäre. Auf der anderen Seite impliziert die geringere Nachfrage nach dem US-Dollar auch einen langfristig tieferen Dollarkurs.

Kommen wir noch zum letzten Punkt, welcher die US-Inflation und die Staatsfinanzen in Zukunft beeinflussen wird. Ähnlich wie Kaiser Wilhelm II., der den Ersten Weltkrieg mit astronomischen Summen durch die Ausgabe von Kriegsanleihen finanziert hatte, weil er fatalerweise davon ausging, dass Deutschland den Krieg schon gewinnen würde und die eroberten europäischen Nachbarn dann die Zeche zahlen müssten, denkt auch der amerikanische Präsident, dass die USA durch den aus seiner Sicht bereits gewonnenen Zollkrieg die massive Ausweitung der Staatsverschuldung durch die hohen Zölle, welche die „eroberten“ Länder bzw. Regionen wie Japan oder die EU zu entrichten haben, begleichen kann.

So kosten die von Donald Trump initiierten Investitionsprojekte und Steuergeschenke des „One Big Beautiful Bill“ (OBBB) Gesetzespaketes unseren Berechnungen nach den US-Staat jährlich durchschnittlich 350 Milliarden Dollar. Nach einer Berechnung des parteiunabhängigen „Bipartisan Policy Center“ werden die jährlichen Zinsen für die höhere Schuldenaufnahme zur Finanzierung des OBBB etwa 70 Milliarden Dollar betragen22, so dass wir für die nächsten zehn Jahre insgesamt eine durchschnittliche jährliche Mehrbelastung des US-Staatshaushaltes von 420 Milliarden US-Dollar erwarten. Legt man das aktuelle Zollniveau der US-Regierung zugrunde, errechnen wir auf Basis unserer makroökonomischen Handelsmodelle, die zollbedingte handelspolitische Verschiebungen im internationalen Warenhandel unterstellen, zusätzliche jährliche Zolleinnahmen von durchschnittlich 429 Milliarden US-Dollar.

Damit hätte Präsident Trump vorerst erreicht, was Kaiser Wilhelm II. verwehrt wurde: Von den eroberten Feinden die eigenen horrenden Rechnungen bezahlen zu lassen. Doch noch haben die USA den Wirtschaftskrieg nicht gewonnen. Die Mühlen im internationalen Handeln mahlen sehr langsam, aber auch epochal nachhaltig. Es ist nicht unwahrscheinlich, dass Donald Trump die Gewinnerkarten sehr bald abgeben muss und die USA einen sehr hohen ökonomischen Preis für ihre destruktive Wirtschaftspolitik bezahlen werden.

Unser Fazit

Der amerikanische Präsident Trump hat in kurzer Zeit die Regeln des internationalen Handels und der internationalen Diplomatie auf den Kopf gestellt. Die westliche Welt scheint auf diese Zeitenwende trotz ähnlicher Erfahrungen aus der ersten Amtszeit des Präsidenten nicht eingestellt gewesen zu sein und unterwirft sich daher zum Großteil den US-Interessen. Die nicht-westliche Welt unter der Führung Chinas sieht die Zeitenwende als Chance, um die Hegemonie der USA zu beenden und einen Gegenpol auf Augenhöhe zu bilden. Dieser Prozess ist mit dem 25. Treffen der Shanghaier Organisation für Zusammenarbeit SCO unwiderruflich in Gang gesetzt und in Stein gemeißelt worden. Bereits in wenigen Jahren werden die wirtschaftlichen und politischen Konsequenzen dieses 25. Treffens der SCO für die USA und ihre westlichen Verbündeten spürbar werden. Umso wichtiger ist es, dass die Europäer sich aus der Mithaftung der Trumpschen Politik befreien, um in den wichtigen Wachstumsregionen der Welt ihre eigenen Interessen zu vertreten und Absatzmärkte zu erhalten.

Die Vereinigten Staaten haben aber derweil innenpolitisch eigene Probleme und stehen ob des absoluten, einem Führerkult anmutenden Machtanspruchs des US-Präsidenten und seiner MAGA-Jünger vor einer innenpolitischen Zerreißprobe. Dies zusammen mit dem durch Donald Trumps rigide Außenpolitik ausgelösten globalen Abdriften nicht westlich orientierter Länder in Richtung chinesischer Vorherrschaft stellt die USA außenpolitisch vor große Herausforderungen und einen impliziten globalen Machtverlust.

Dabei beeinflusst die sich aufbauende Kulmination dieser politischen und sozioökonomischen Strömungen und Störungen jetzt schon das wirtschaftliche Geschehen in den USA und an den internationalen Finanzmärkten.

So ist die aktuelle Schwäche des US-Dollars weniger fundamental bedingt, sondern eine Reaktion auf das, was noch an wirtschaftlichen und geopolitischen Schwierigkeiten für die Amerikaner kommen kann.

Die tendenziell steigenden Renditen längerfristiger Anleihen an den Bondmärkten sind Ausdruck der zollbedingten hohen Inflationserwartungen und auch bereits begonnener Desinvestitionen von ehemals großen Käufern von US-Schuldtiteln wie z. B. China oder Japan, die sich aus amerikanischer Sicht mittlerweile bestenfalls im Niemandsland zwischen gerade noch zu tolerierendem Partner oder bestem Feind befinden. Aber auch die Sorge, dass die US-Notenbank unter Präsident Donald Trump ihre Unabhängigkeit verlieren wird, schreckt nicht nur internationale Investoren ab, sondern schraubt per se auch die Inflationserwartungen der Märkte, quasi in memoriam an die Nixon-Ära, nach oben.

Was bleibt, ist eine gerade noch robuste US-Wirtschaft, die allerdings mittlerweile auch bereits konkrete Warnsignale in Form eines schwächeren bzw. umzukippen drohenden Arbeitsmarktes und eines schwächer werdenden privaten Konsums sendet.

Vor dem Hintergrund dieser Risiken und epochalen Veränderungen scheinen die hohen Bewertungen an den Aktienmärkten, welche teilweise an die Dotcom-Blase erinnern, aus einem Paralleluniversum zu kommen. Doch die Geschichte lehrt: Welche Gründe auch immer Anleger dazu verleiten, harte Fakten zu ignorieren, der Rückfall auf den umso härteren Boden der Tatsachen ist aus börsengeschichtlicher Sicht noch keinem Bullenmarkt erspart geblieben. Dennoch lehrt die Börsengeschichte eben auch, dass extreme Überbewertungen und Börsenblasen sehr lange Zeit andauern und Börsenkurse auch durchaus weiter steigen können.

„Es gibt nichts, was so verheerend ist, wie ein rationales Anlageverhalten in einer irrationalen Welt“, John Maynard Keynes (1883 – 1946)

Am Börsenaufschwung gar nicht zu partizipieren, wäre also ebenso unbefriedigend. Deswegen gilt weiterhin, dass eine defensive Anlagestrategie mit reduzierter Partizipation die erfolgversprechendste Strategie erscheint.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

1 truthsocial.com/@realDonaldTrump/posts/115151159839778614

3 www.bpb.de/themen/erster-weltkrieg-weimar/ersterweltkrieg/177509/oekonomie-des-krieges/;

4 Deutsche Bundesbank (Hg.), Währung und Wirtschaft in Deutschland 1876-1975, Frankfurt a.M. 1976

5 Ritschl, Albrecht und Sporer, Mark; „Das Bruttosozialprodukt in Deutschland nach den amtlichen Volkeinkommens- und Sozialproduktstatistiken 1901 – 1995“; in: Jahrbuch für Wirtschaftsgeschichte 2(2), S.27-S.54, 1997.

6 Holtfrerich, Carl-Ludwig; „Die Große Inflation in Deutschland 1914 bis 1923“, in: Wirtschaftsdienst - Zeitschrift für Wirtschaftspolitik, 103. Jahrgang, 2023 · Heft 2 · S. 84–89

8 https://fred.stlouisfed.org/data/RIFSPFFNBWAW

9 Anmerkung des Autors: Am 15. August 1971 verordnete US-Präsident Nixon das Einfrieren von Gehältern und Preisen für zunächst 90 Tage. Dadurch sollten die inflationären Effekte der durch ihn verordneten lockeren Notenbankpolitik künstlich verhindert werden. Doch der durch die massive Ausweitung der Geldmenge und unangemessen niedrige Zinsen entstandene unterdrückte Preisdruck war zwar nicht sichtbar, aber latent vorhanden. Durch die Aufhebung der Kontrollen 1973 kam es ab 1973 dann auch zu einer Preisexplosion bei den zuvor reglementierten Gütern wie z.B. Lebensmitteln, was die Gesamtinflation im Jahr 1974 bis auf über 11,8% ansteigen ließ.

Quellen: fred.stlouisfed.org/series/FPCPITOTLZGUSA & Burton A. Abrams, in: Journal of Economic Perspectives, Band 20, Nummer 4, Herbst 2006; S.179

10 https://www.cato.org/commentary/remembering-nixons-wage-price-controls

11 fraser.stlouisfed.org/files/docs/meltzer/jep_2006_abrams_how_richard_nixon.pdf

12 Burton A. Abrams, in: Journal of Economic Perspectives, Band 20, Nummer 4, Herbst 2006; S.180

13 www.newyorker.com/magazine/2025/08/18/the-number;

14 https://www.pbs.org/wgbh/commandingheights/press_site/people/friedman_intv.html

„On Politics and the Federal Reserve Bank

FRIEDMAN: I’ve always thought the independence of the Federal Reserve was not very meaningful. If you look back at the record and ask would you know more, could you predict monetary policy better by knowing the name of the Chairman [of the Federal Reserve Bank], or knowing the name of the President under whom he served, there is no doubt you’d do better knowing the name of the President, not the name of the Chairman.

There can’t be real independence, there shouldn’t be real independence. After all, monetary policy is much too important a function to be put, in a democracy, in the hands of un / non-elected (?) representatives. So that I don’t believe; I’m not in favour of independence – on political grounds more than economic grounds.“

15 truthsocial.com/@realDonaldTrump/posts/114471750357100883

16 https://www.ismworld.org/supply-management-news-and-reports/reports/ism-pmi-reports/

17 cis.org/Report/Overall-ForeignBorn-Population-Down-22-Million-January-July

19 https://www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/ueberwachung/swift-603612

20 https://ofac.treasury.gov/sanctions-programs-and-country-information

22 https://bipartisanpolicy.org/explainer/what-does-the-one-big-beautiful-bill-cost/