BraunschweigerBörsenBRIEF – Ausgabe 13

Mit der Kapitulation der Europäischen Union in der Zollschlacht von Turnberry hat Kommissionschefin Ursula von der Leyen ein fatales Signal gesendet und Donald Trump in seinem Bestreben, Zölle für politische Zwecke zu missbrauchen, indirekt bestätigt

DAS ENDE DES FREIHANDELS ZWISCHEN DER EU UND DEN USA WURDE NUR DANK DER SCHWACHEN VERHANDLUNGSPOLITIK DER EU MÖGLICH

Am 27. Juli einigten sich die EU und die USA auf ein Rahmenabkommen zur Beilegung der von der US-Administration einseitig gegen die Europäische Union auferlegten Strafzölle. Hauptakteure dieses aus europäischer Sicht unglücklichen Schauspiels waren Ursula von der Leyen, ihres Zeichens Präsidentin der Europäischen Kommission, und der Präsident der Vereinigten Staaten, Donald Trump. Ort des Geschehens: Turnberry, eines der Golf-Ressorts des Trump-Imperiums im beschaulichen Ayrshire im Südwesten Schottlands.

Während am vergangenen 27. Juli betuchte Golfspieler auf dem Golfplatz des US-Präsidenten gemächlich Kugeln einlochten, meldeten gegen 20 Uhr mitteleuropäischer Zeit die Nachrichtenagenturen, dass der größte „Deal“, den die Menschheit je gesehen hat, zwischen den USA und der EU auf den Weg gebracht wurde. Es dauerte dann auch nicht lange, bis die ersten Livebilder aus Turnberry den gespannten Zuschauer erreichen. Bilder, die einerseits einen genüsslich im Sessel seines Golfclubs verweilenden Donald Trump zeigen. Aber auch Bilder einer EU-Kommissionspräsidentin, die andererseits in demütiger Manier ihre Hand zum Handschlag auf den größten Deal aller Zeiten mit dem nach eigenen Angaben größten „Deal-Maker"[i] der Welt reicht.

15 Prozent Zölle für die Europäische Union. Und welchen Preis bezahlen Amerikaner?

Tatsächlich hat der US-Präsident ein großartiges Geschäft für die Amerikaner eingefädelt. So kassiert der US-Staat fast ausnahmslos auf alle Waren, die aus der EU in die USA eingeführt werden, pauschal mindestens 15 Prozent Zölle (auf Stahl und Aluminium 50 Prozent; auf pharmazeutische Waren 15 Prozent plus x). Was bekommt die EU dafür? Gar nichts. Im Gegenteil: null Prozent Einfuhrzölle für amerikanische Produkte in die EU und damit auch teilweise die Eliminierung von bestehenden EU-Zöllen auf US-Waren. Auf den offiziellen Internetseiten des Weißen Hauses lässt sich Folgendes zum Zoll-Abkommen finden:

„The EU will remove significant tariffs, including the elimination of all EU tariffs on U.S. industrial goods exported to the EU, creating enormous opportunities for American-made and American-grown goods to compete and win in Europe.“[ii]

Beim Lesen dieses Abschnitts reibt man sich ungläubig die Augen. Aber es ist leider die bittere Wahrheit: Die Europäer haben sich wahrscheinlich den schlechtesten Deal aller Zeiten von Trump aufschwatzen lassen. Man muss kein Starökonom wie David Ricardo[iii] sein, um zu erkennen, dass europäische Hersteller bei einem solchen Ungleichgewicht im internationalen Handel spürbar an Wettbewerbsfähigkeit verlieren werden. US-Unternehmen wird auf der anderen Seite ein Freibrief gegeben, den europäischen Absatzmarkt für lau zu bedienen und die nun entstandenen komparativen Kostenvorteile gegenüber heimischen Herstellern in der EU großzügig auszuspielen. Wir wissen nicht, was Frau von der Leyen sich bei diesem schlechten Abkommen gedacht hat, aber wir wissen, was der Industrieverband BDI denkt. Dieser spricht von einem „fatalen Signal“:

„Das Übereinkommen ist ein unzureichender Kompromiss und sendet ein fatales Signal an die eng verflochtene Wirtschaft auf beiden Seiten des Atlantiks. Durch die Einigung mit den USA nimmt die EU schmerzhafte Zölle in Kauf. Denn auch ein Zollsatz von 15 Prozent wird immense negative Auswirkungen auf die exportorientierte deutsche Industrie haben.“[iv]

Trump will mehr von den unterworfenen Europäern für seine Güte und Nachsicht

Aber wer denkt, dass es nicht schlimmer kommen kann, der irrt sich gewaltig. Als Dank, dass Donald Trump so „großzügig“ war und die Europäer mit „geringen“ 15 Prozent hat davonkommen lassen, verlangt der US-Präsident noch mehr: Die Europäer werden bis 2028 zusätzlich noch US-Energie, also z. B. LNG (Flüssiggas), im Wert von 750 Mrd. US-Dollar beziehen und Investitionen im Wert von 600 Mrd. US-Dollar in Amerika tätigen[v]. Doch erst einmal der Reihe nach: Der Kauf von 750 Mrd. US-Dollar an Energie in den USA ist ebenfalls kein gutes Geschäft für die Europäer. So ist das US-amerikanische Gas aus europäischer Sicht im Schnitt bis zu 80 Prozent teurer als das Gas, welches Europa aus Russland bezieht (mittlerweile nur noch etwa 10 Prozent der europäischen Gasimporte), und bis zu 30 Prozent teurer als das norwegische Gas. Laut dem Nachrichtenportal Energiezukunft liegen die Importkosten für Kohle, Öl und Gas in der EU bei 216 bis 515 Milliarden Euro pro Jahr[vi].

Da Frau von der Leyen dem amerikanischen Präsidenten versprochen hat, 700 Mrd. Euro bis 2028 an Energie abzunehmen, lässt sich hieraus einfach ableiten, dass die EU in den nächsten Jahren über 50 Prozent ihres Energiebedarfs über die USA decken möchte. Da die handelsgewichteten Energiepreise in den USA unseren Berechnungen nach im Schnitt 20 bis 40 Prozent höher liegen als die bei der EU geographisch näher liegenden Energielieferanten, wird auch dieser Teil des Handelsabkommens zu einem weiteren erheblichen Wettbewerbsverlust der europäischen Unternehmen führen. Denn konkret werden europäische Unternehmen dann, unseren Berechnungen nach, 100 bis 200 Mrd. Euro mehr für ihre Energiekosten aufbringen müssen, als wenn die EU die Energie bei den günstigsten Lieferanten (außer dem ohnehin sanktionierten Russland) einkaufen würde.

Hierbei darf auch nicht vergessen werden, dass die energieintensive Industrie in Deutschland seit den EU-Handelssanktionen gegen Russland und dem Tausch des billigen russischen Erdgases gegen teurere Alternativen aus Europa oder z. B. den Ländern am Persischen Golf, bereits unter erheblichen Wettbewerbsnachteilen im internationalen Vergleich leidet.

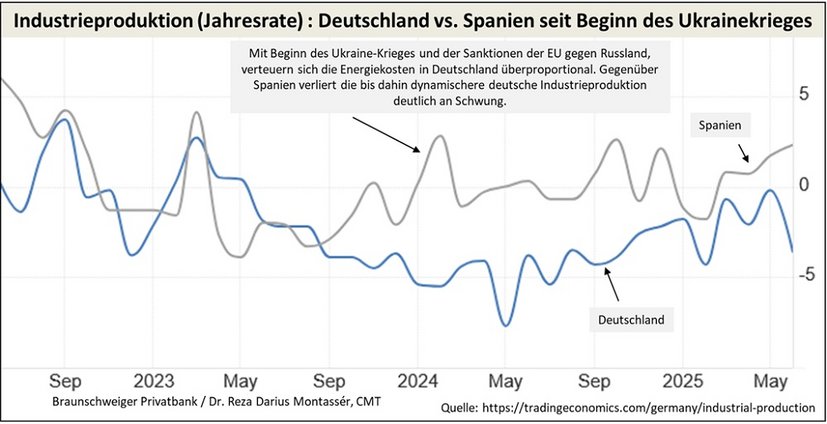

Betrachtet man die aus der relativen Perspektive schlechtere Entwicklung der deutschen Industrieproduktion gegenüber anderen Ländern aus der Eurozone (wie z. B. Spanien), die nicht eine solch enorme Abhängigkeit vom russischen Erdgas hatten, wird dieser Wettbewerbsnachteil sehr deutlich (vgl. Abb. 1). Durch den nun politischen und somit nicht ökonomisch motivierten Kauf von relativ teurer US-Energie wird der Wettbewerbsnachteil der deutschen Industrie weiter verstärkt werden. Und auch die privaten Haushalte werden wohl bei ihrer Energieversorgung tiefer in die Tasche greifen müssen.

Kommen wir nun zu den 600 Mrd. US-Dollar an direkten Investitionen der EU in die USA. Hier scheint es ein kleines, aber feines Missverständnis zu geben. Donald Trump geht davon aus, dass die Europäer ihm großzügig 600 Mrd. US-Dollar schenken werden. Diese Milliarden kann er dann nach Belieben investieren. In einem Interview mit dem US-Fernsehsender CNBC vom 5. August stellte er dann auch fest:

„And because of that [Investitionen über 600 Mrd. US-Dollar] I reduced their tariffs from 30 % down to 15 %. And a couple of countries came, how come EU is paying less than us. And I said, well, because they gave me $ 600 billion! And that's a gift that's not like, you know, a loan by the way. That's not a loan that three years comes up. We have to pay it back. There's nothing to pay back! They gave us $ 600 billion that we can invest in anything we want. […] The details are 600 billion to invest in anything I want, anything I can do, anything I want with it. And the purpose was they've been, you know, ripping us for so many years that it's time that they pay up and they have to pay up.“[vii]

Die Europäer haben aber in der Pressemeldung der Europäischen Kommission vom 29. Juli Folgendes niedergeschrieben:

„EU companies have expressed interest in investing at least $ 600 billion (ca. € 550 billion) in various sectors in the US by 2029, further boosting the already significant € 2.4 trillion in existing investment.“[viii]

Von Geschenken an Donald Trump ist laut den Europäern also keine Rede. Dieses kleine Missverständnis kann für die Europäer relativ teuer werden. Und dies trotz oder auch wegen des aus europäischer Sicht schlechtesten Deals aller Zeiten. Denn im oben genannten Interview mit CNBC hat Donald Trump bereits festgestellt, dass bei Nicht-Einlösen des Investmentversprechens seitens der Europäer, die Zölle umgehend auf 35 Prozent ansteigen werden. Denn seinem Verständnis nach sind die 600 Mrd. US-Dollar der Preis dafür, dass die Zölle von den zunächst angesetzten 35 Prozent auf 15 Prozent reduziert wurden:

„Then they pay tariffs of 35 %. No, no. They brought down their tariffs. So they paid $ 600.“[ix]

Ein Schelm, der dabei Böses denkt! Denn selbst wenn die Europäer sich mit den Amerikanern auf dieses schlechte Zollabkommen einigen. Wer weiß, ob die Amerikaner nach 2028 nicht erneut Investitionen über hunderte Milliarden Euro von den Europäern abverlangen, um die Zölle bei 15 Prozent zu belassen? Könnte es dann vielleicht von Seiten der USA heißen:

"Ich werde ihm ein Angebot machen, das er nicht ablehnen kann."

Nein, das ist nicht Donald Trump im Herbst des Jahres 2028, sondern Don Corleone aus dem Film „Der Pate“ 1972. Manche Dinge ändern sich halt nie.

Die exportabhängige deutsche Wirtschaft zahlt die Zeche

Doch kommen wir zurück zum Hier und Jetzt. Was würde denn dieses Zollabkommen für die deutsche Wirtschaft bedeuten? Zunächst ist wichtig zu wissen, dass die USA wichtigster Handelspartner der deutschen Wirtschaft sind. Allein 2024 gingen Waren im Wert von über 161 Mrd. Euro über den Großen Teich. Das sind mehr als 10 Prozent aller deutschen Exporte. Die EU exportiert gar mehr als 20 Prozent[x] ihrer Ausfuhren in die USA, weshalb auch für die EU die USA im Außenhandel auf Platz eins stehen. Aus dieser Sicht kann man schon verstehen, dass die EU mit zitternden Knien den Zoll-Deal verhandelt hat. Doch die EU muss ihr Licht nun wirklich nicht unter den Scheffel stellen. Unseren Berechnungen nach exportierten die USA im vergangenen Jahr etwa 368 Mrd. US-Dollar an Waren in die Europäische Union, was die EU mit einem Exportanteil von 17,7 Prozent zum wichtigsten Handelspartner noch vor Kanada macht. Mit diesem Pfund hätte die EU durchaus wuchern können und den USA schon vor Monaten nicht nur rote Linien aufzeigen müssen, sondern bereits im vergangenen April postwendend mit Gegenzöllen auf deren Zölle (z. B. US-Zölle von 27 Prozent auf die europäische Automobilindustrie) antworten müssen. Von dieser Seite haben die Verhandler der Europäischen Kommission den europäischen und auch den deutschen Unternehmen keinen Gefallen getan.

Klar ist ja, dass es die deutschen Unternehmen nun in den USA schwerer haben werden, ihre Waren abzusetzen. Denn die Preise der deutschen Produkte müssten um mindestens 15 Prozent teurer werden, damit die Unternehmen ihre Gewinnmargen aufrechterhalten können. Natürlich können deutsche Unternehmen auch auf Teile ihrer Gewinne in den USA verzichten. Doch aus der unternehmerischen Sicht ist dies keine einfache Entscheidung, sind doch die Deckungsbeiträge bei Produkten „Made in Germany“ im internationalen Vergleich aufgrund der relativ hohen Produktionskosten in Deutschland ohnehin gering, so dass von dieser Seite kaum Möglichkeiten bestehen, effizient und nachhaltig gegenzusteuern. Sollte dieser Zollwirrwarr mit den Amerikanern zum Dauerproblem werden, müsste sich der Welthandel ohnehin umorientieren, so dass auch deutsche Unternehmen mittelfristig zusätzliche Absatzmärkte noch stärker ins Visier nehmen müssten. Doch kurzfristig wird sich an den Abhängigkeiten wenig ändern, so dass die nun auferlegten hohen US-Zölle die deutsche Wirtschaft unweigerlich hart treffen werden.

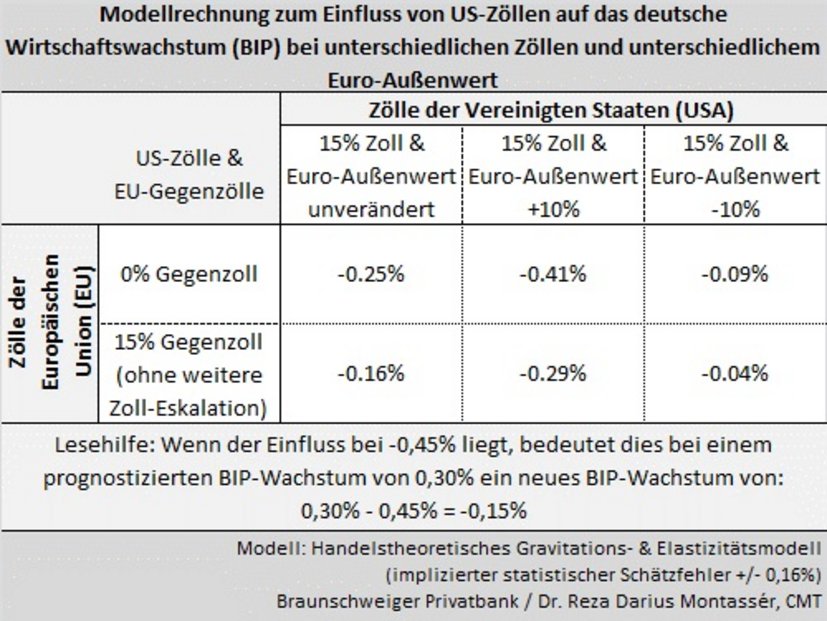

Hierzu haben wir mit Hilfe unserer ökonometrischen Modelle errechnet, inwieweit US-Zölle von 15 Prozent die deutsche Wirtschaft abbremsen werden. Wir nutzen dabei ein modifiziertes handelstheoretisches Gravitationsmodell unter Einbeziehung von Elastizitätskennzahlen (letztere zeigen an, inwieweit Importe, die aufgrund von Zöllen teurer werden, durch andere Produkte substituiert werden können. Dabei deutet eine hohe Elastizität darauf hin, dass das betreffende Produkt recht gut durch ein Konkurrenzprodukt substituierbar ist, was zu einem Rückgang des Produktes aus dem Land mit den höheren Zöllen führt) zur Abschätzung des Ausmaßes der resultierenden Handelsbeschränkungen aus der empirischen Forschung von Fontagné et al.[xi].

Die Ergebnisse unserer Berechnungen für die deutsche Wirtschaft sind eindeutig: Sollten die US-Zölle bei 15 Prozent bleiben (dabei haben wir bei Aluminium und Stahl 50 Prozent Zölle und bei pharmazeutischen Produkten 25 Prozent Zölle unterstellt), und sollte die Europäische Union keine Gegenzölle erlassen, würde dies zu einer Reduzierung des jährlichen Wirtschaftswachstums (BIP) um bis zu 0,25 Prozent führen. Würde die Europäische Union mit ähnlichen Gegenzöllen zurückschlagen wie die Amerikaner, würde aufgrund der dann positiven Substitutionseffekte das deutsche BIP um geringere 0,16 Prozent zurückgehen. Letzteres gilt freilich nur, wenn die USA den Zollkrieg dann nicht weiter eskalieren.

Ein weiterer Faktor für die Entwicklung der Handelsströme ist natürlich auch die Währungsrelation der Handelspartner. Deswegen haben wir auf Basis unseres Modells auch die Auswirkung der Zölle unter dem Einfluss unterschiedlicher Euro-Dollar-Kurse berechnet. Dabei führt ein starker Euro dazu, dass die Exportgüter der Europäer auf dem Weltmarkt teurer werden, was den negativen Einfluss der Zölle verstärkt. Ein schwacher Euro verbilligt andererseits europäische Waren auf dem Weltmarkt. Dies wiederum reduziert den Preis europäischer Exporte und mildert somit die negativen Auswirkungen der Zollerhöhungen (vgl. Tab. 1).

In den USA läuft es dank des Zollwirrwarrs des Präsidenten auch nicht mehr rund

Insgesamt wird die deutsche Wirtschaft also die Konsequenzen der höheren US-Zölle massiv spüren. Dies nicht nur im Inland und im bilateralen Handel mit den USA, sondern auch im Außenhandel mit anderen Ländern und Absatzmärkten, die ja teilweise ebenfalls sehr hohe Zölle an die USA entrichten müssen und daher ebenso mit schwächerer wirtschaftlicher Entwicklung rechnen müssen.

Doch man braucht nicht in der Zukunftsform berichten. Die aktuellen Konjunkturdaten aus den USA und dem Rest der Welt sprechen Bände. So haben die US-Arbeitsmarktdaten in der letzten Woche mehr als enttäuscht. In den USA werden seit Monaten kaum noch neue Stellen geschaffen. Zuletzt waren es gar nur noch 73.000 neue Stellen außerhalb der Landwirtschaft.

Damit das Land aber wachsen und prosperieren kann, ist ein Stellenwachstum von über 400.000 pro Monat nötig. Nach der letztwöchentlichen Korrektur der Arbeitsmarktstatistik der letzten Monate durch das US-BLS (Bureau of Labor Statistics) sieht die Lage noch viel düsterer aus als bis dahin angenommen. So liegt das Arbeitsplatzwachstum der letzten Monate nur noch knapp über 100.000 Stellen pro Monat. Solch niedrige Stellenwachstumsraten kennt man in den USA nur aus Rezessionszeiten. In der amtlichen US-Arbeitslosenquote lässt sich die aufbauende Dramatik am Stellenmarkt auf den ersten Blick nicht erkennen. So schwankt die Arbeitslosenquote schon seit Monaten zwischen 4,10 Prozent und 4,20 Prozent. Doch die Statistik verrät nicht die ganze Wahrheit. Durch massenhafte Abschiebungen von arbeitslos gewordenen illegalen Einwanderern aus Mittelamerika, aber auch arbeitslos gewordenen Einwanderern, die sich aufgrund der neuen Abschiebepolitik der Trump-Regierung nicht mehr trauen, Arbeitslosengelder zu beantragen, fehlen diese Menschen in der amtlichen Arbeitslosenstatistik. Unseren Berechnungen nach sind seit letztem Jahr an die drei Millionen arbeitsuchende Menschen offiziell aus diesen Gründen nicht mehr berücksichtigt worden, weshalb die zuletzt offiziell gemeldete Arbeitslosenquote von 4,2 Prozent das wahre Ausmaß der Arbeitslosigkeit wohl um 0,7 Prozent bis 1,2 Prozent unterschätzt.

Übrigens: Der US-Präsident war mit der schlechten Arbeitsmarktstatistik und den massiven Korrekturen der Vormonate natürlich nicht einverstanden, zeichnen diese doch ein schwaches Bild vom Trumpschen Wirtschaftswunderland USA. Das gefällt dem selbsternannten besten „Deal-Maker“ der Welt so gar nicht. Daher feuerte er letzte Woche kurzerhand die Chefin des Statistikamtes des Arbeitsmarkts (BLS), Erika McEntarfer mit folgender Kurznachricht:

„We need accurate Jobs Numbers. I have directed my Team to fire this Biden Political Appointee, IMMEDIATELY. She will be replaced with someone much more competent and qualified."[xii]

Dass dies ein verheerendes Bild auf die Vereinigten Staaten wirft, steht außer Zweifel. Wer soll denn noch den offiziellen US-Daten glauben? Ein Grund, weshalb das Finanzsystem der USA bisher weltweit hohes Ansehen genießt, ist die Glaubwürdigkeit der offiziellen Statistiken. Sollten hier Zweifel entstehen, dass die amtlichen Statistiken von oberster Stelle manipuliert werden, weshalb die Finanzmärkte das Vertrauen verlieren würden, hätte dies massive Konsequenzen für den US-Finanzmarkt und deren Leitwährung US-Dollar. Dies vor allem, weil der US-Präsident Donald Trump nicht gerade dafür bekannt ist, es mit der Wahrheit sehr genau zu nehmen. So hat die renommierte US-Zeitschrift Washington Post bereits 2021 in einer Untersuchung festgestellt, dass Donald Trump in vier Jahren 30.573 falsche oder irreführende Aussagen getroffen hat[xiii]. Das Ganze hat also, um es vorsichtig zu formulieren, etwas „Geschmäckle“.

Unser Fazit

Mit den neuen US-Zöllen von 15 Prozent für Europa wird das Wirtschaftswachstum in Deutschland deutlich abgeschwächt werden. Doch auch andere Länder und Regionen der Welt sind von teilweise massiven US-Zolllasten betroffen. Die ökonomische Weltordnung, welche seit Mitte der 70er Jahre des vergangenen Jahrhunderts die Basis der andauernden Prosperität der westlichen Staaten und vieler aufsteigender Ökonomien war, gibt es nun nicht mehr.

Die Welt ist teilweise zurückgefallen in die Zeiten der bilateralen Handelsabkommen und hohen Handelsbarrieren des frühen 20. Jahrhunderts. Damit wird das globale Wirtschaftswachstum in den nächsten Jahren unterdurchschnittlicher sein, wie wir es aus den 2000er Jahren kennen (4,9 Prozent pro Jahr). Sehr wahrscheinlich wird das globale Wachstum in den nächsten Jahren durchschnittlich 3 Prozent betragen, was deutliche Auswirkungen auf die Gewinne der international ausgerichteten Konzerne haben wird.

Die Aktienbörsen weltweit bewegen sich aber noch im Takt der Hochzeiten der Globalisierung mit entsprechend sehr hohen Bewertungen und Kurs-Gewinn-Verhältnissen, die jenseits dessen liegen, was fundamental gerechtfertigt erscheint (Dax KGV von 19 und damit 26 Prozent über dem langfristigen Mittel; US-S&P 500 KGV von 27 und damit 50 Prozent über dem langfristigen Mittel). Es ist schwer vorstellbar, dass diese hohen Bewertungen aufrechterhalten werden können. Denn auch andere Bewertungen, wie Kurs-Buchwert-Verhältnisse, Dividendenrenditen und Aktienprämien im Vergleich zu sicheren Anleihen, liegen deutlich über den langjährigen Durchschnitten.

Niemand kann voraussagen, wann sich die Finanzmärkte genau in einer gefährlichen Kursblase befinden. Doch die Anzeichen hierfür kann man erkennen. Aktuell scheinen viele Faktoren für eine Kursblase zu sprechen. Doch Kursblasen können sich lange Zeit weiterentwickeln, bis sie platzen, oder einfach über eine längere Zeit abgebaut werden. Wie und wann eine zukünftige Korrektur an den Aktienmärkten aussehen wird, bleibt daher reine Spekulation. Relativ wahrscheinlich scheint allerdings, dass die Gefahren für Aktien relativ hoch sind. Daher bleibt eine konservative Anlagestrategie in Aktien weiterhin das Gebot der Stunde.

Herzlichst Ihr

Dr. Reza Darius Montassér, CMT

Chefökonom Braunschweiger Privatbank

[i]www.facebook.com/statedept/photos/president-trump-is-the-worlds-best-dealmaker-president-donald-j-trump-has-secure/1180181700807760/

[ii]www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-the-united-states-and-european-union-reach-massive-trade-deal/

[iii] David Ricardo (1772-1823), Hauptwerk: „On the Principles of Political Economy and Taxation (1817)“, Begründer der Theorie der komparativen Kostenvorteile zur theoretischen Herleitung der Superiorität des freien Handels

[v]ec.europa.eu/commission/presscorner/detail/en/qanda_25_1930

[vi]https://www.energiezukunft.eu/wirtschaft/hunderte-milliarden-fuer-fossile-importe

[vii]https://www.youtube.com/watch?v=Xad6SrzrWr8&t=1610s. Minute: 15:46 bis 16:32

[viii]ec.europa.eu/commission/presscorner/detail/en/qanda_25_1930

[ix]https://www.youtube.com/watch?v=Xad6SrzrWr8&t=1610s. Minute: 15:39

[x]ec.europa.eu/eurostat/statistics-explained/index.php.

[xi] Lionel Fontagné, Houssein Guimbard, Gianluca Orefice; in: Tariff-based product-level trade elasticities, Journal of International Economics, Volume 137, Juli 2022

[xii]www.businessinsider.com/trump-says-he-will-fire-bureau-of-labor-statistics-commissioner-2025-8

[xiii]www.washingtonpost.com/politics/2021/01/24/trumps-false-or-misleading-claims-total-30573-over-four-years/